Top-Foren

|

|

|

|

|---|---|---|

| Gesamt | 16 | 81 |

| Talk | 10 | 71 |

| Börse | 6 | 8 |

| Blockchain | 2 | 3 |

| DAX | 2 | 3 |

| Hot-Stocks | 0 | 2 |

Zinserhöhungszyklus und Rezession

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

7

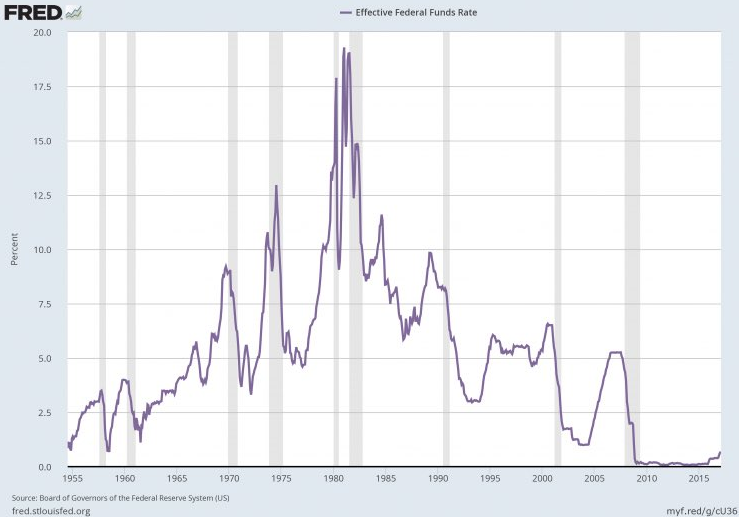

Das generelles Problem in diesem Zusammenhang wird sicherlich sein, dass eben auch die hochgetriebenen Preise für Vermögenswerte wie Aktien, Anleihen und Immobilien praktisch in 8 Jahren quasi zinsloser Zeiten eben durch die Ultra-Tiefzinsen bzw. gar Negativzinsen gebildet worden sind. Erhöht die Fed die Zinsen also recht zügig, werden sich dementsprechend für die Vermögenspreisbewertungen auch recht rasch die Relationen verschieben. Sollte die Fed jedoch z.B. aus Angst vor einem Börsen-Crash eine Kehrtwende einlegen bzw. vollziehen und die Zinsen wieder kurzfristig absenken, so wird sie hierdurch definitiv eine heftigere Inflation lostreten.

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

effective_federal_fund_rate_and_recessions.png (verkleinert auf 69%)

effective_federal_fund_rate_and_recessions.png (verkleinert auf 69%)

2

«Inflation bringt einen Regimewechsel»

http://www.fuw.ch/article/...co-inflation-bringt-einen-regimewechsel/

Kurze Rekapitulierung dazu: Das große Problem ist, dass der Beginn eines Zinserhöhungszyklus durch die Fed exakt das Gegenteil von dem bewirken wird, was die neue US-Regierung unter Donald Trump braucht.

So bedroht die Erhöhung von Zinsen die Kurse von Anleihen und bedroht ebenfalls mit der Zeit den Immobilienmarkt. Die Entwicklung der Neubaubeginne in den USA liefert hier erste Anzeichen dazu.

Die Erhöhung von Zinsen gegenüber dem Zinssatz anderer Währungen führt zur Aufwertung des US-Dollar, der gegenüber anderen Währungen stärker zulegen wird.

Die Aufwertung der US-Währung führt infolge schlechterer Wettbewerbsfähigkeit zur Verlagerung von Industrie ins Ausland (im Falle offener Grenzen). Das ist exakt das Gegenteil von dem, was Donald Trump will, der Arbeitsplätze in das Inland zurückverlagern möchte und nicht das Gegenteil.

Höhere Zinsen sind für die US-Regierung kontraproduktiv, wenn sie, wie kommuniziert, auf Neukredit die Infrastruktur verbessern will und dazu zusätzliche neue Staatsanleihen emittieren muss.

--------------------------------------------------

Eine inflationäre Entwicklung, die sich noch im Anfangsstadium befindet und welche vom überwiegenden Teil der Markteilnehmer aufgrund angestiegener Energiepreise als temporär angesehen wird, so wie die auch weiterhin relativ niedrigen Zinsen, stellen für den Aktienmarkt sicherlich noch keine akute Bedrohung dar. Allerdings befindet sich der US-Aktienmarkt aus bewertungstechnischer Sicht bereits in einem Extrem-Bereich. Zwar behauptet Mr. Warren Buffett, dass US-Aktien nicht zu teuer, sondern günstig seien, denn Dank des tiefen Zinsniveaus gebe es keine Preisblase.

Sollte sich jedoch herauskristallisieren, dass die Inflation sowie die Leitzinsen in den USA nachhaltiger anziehen, so werden klarerweise die am meisten verschuldeten Firmen auf den US-Aktienmärkten recht rasch unter Druck geraten.

Aber hier nicht zu vernachlässigen ist der Aspekt, dass Inflation von den Zentralbanken klar erwünscht ist. Wenn die Menschen erst einmal erkennen, dass sich der Inflations-Zug in Bewegung gesetzt hat und dass die erhöhte Inflation von beispielsweise 3 oder 4 Prozent nicht vorübergehend, sondern dauerhaft ist, dann werden sich folglich auch die Inflationserwartungen dementsprechend ausrichten.

Draghis Hilfssheriff, der EZB-Chefvolkswirt Peter Praet, hat ja klar und deutlich betont, dass die EZB eine Inflation um jeden Preis lostreten wird. Und wie klar gesagt, ohne Rücksicht, koste es, was es wolle. Sein Statement gipfelte ja dann in dem mittlerweile fast legendären Ausspruch:

"Wenn man genug Geld druckt, bekommt man immer Inflation. Immer!"

Damit dürfte wohl für jedermann klar erkennbar sein, welches Ziel die momentan die an den maßgeblichen Schaltstellen agierenden EZB-Fürsten verfolgen, denn die haben offenbar nur einen einzigen Plan: Die Politik des massiven Gelddruckens so lange wie möglich fortzusetzen.

Und dass der inflationäre Effekt, den wir besonders stark in den letzten Jahren bei den Vermögenspreisen wie Anleihen, Aktien, Immobilien, Kunstgegenständen, usw., beobachten konnten, auch in andere Bereiche überschwappt, sprich steigende Lebensmittel- und Spritpreisen, steigende Wohnungsmieten und Energiekosten, etc., das dürfte auf der Hand liegen. Man muss eben nur genug Geld drucken, sprich den geldpolitischen Wahn auf die Spitze treiben. Es mehren sich die Anzeichen, dass eben auch die im üblichen Sprachgebrauch gängige Inflation für Güterpreise virulent zu werden beginnt.

Praet spricht denn aktuell auch davon, dass sich die Inflation noch "stabilisieren" muss, was sie auch sicherlich wird. Den Notenbanken sei Dank.

EZB-Chefvolkswirt Peter Praet glaubt, dass die Wirtschaft der Euro-Zone weiterhin auf eine massive geldpolitische Unterstützung angewiesen ist. Es werde noch Zeit brauchen, bis sich die Inflation stabilisiert habe.

Eine Stabilisierung der Infation. Nachtigall, ick hör dir trappsen!

http://www.wiwo.de/politik/konjunktur/...r-fuer-noetig-/19342274.html

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

inflationsrate-eu-und-deutschland_2017-01.png (verkleinert auf 71%)

inflationsrate-eu-und-deutschland_2017-01.png (verkleinert auf 71%)

2

Das entsprechendes Original-Zitat Buffetts dazu:

Warren Buffett: "Well ... I've been talking this way for quite a while, ever since the fall of 2008. I was a little early on that actually. But I don't think you could time it. And we are not in a bubble territory or anything of the sort. Now, if interest rates were 7 or 8 percent then these prices would look exceptionally high. But you have to measure, you know, you measure everything against: interest rates, basically, and interest rates act like gravity on valuation. So when interest rates were 15 percent in 1982 they'd pull down the value of any asset. So, what's the sense of buying a farm on a 4 percent yield basis if you can get 15 percent in government's? But measured against interest rates, stocks actually are on the cheap side compared to historic valuations. But the risk always is, is that — that interest rates go up a lot, and that brings stocks down."

http://www.cnbc.com/2017/02/27/...nbcs-becky-quick-on-squawk-box.html

Der für Buffett ausgemachte Killer für den US-Aktienmarkt, den sieht Buffett hier klar erkenntlich in einem wirklich starken Anstieg der Zinsen in den höheren einstelligen Prozentbereich. Aber da die Zinsen wohl weiterhin eher im Keller als im Obergeschoss verharren dürften, sind Aktien gemäß Buffett klarerweise alternativlos.

Wobei Buffetts Aussage, die US-Aktien wären günstig, da schon ein Stück weit verwundert. Denn nimmt man beispielsweise die Bewertungskennzahl her, die Buffett selbst einst als “probably the best single measure of where valuations stand at any given moment” bezeichnet hat, also die beste Kennzahl für die Bewertung des Aktienmarkts, so erscheint seine obige Aussage möglicherweise doch etwas zu gewagt aka zu optimistisch.

Bei der benannten Kennzahl wird der Börsenwert sämtlicher US-Unternehmen durch die jährliche Wirtschaftsleistung der USA dividiert. Aktuell liegt der Wert bei 130,7 Prozent, und das ist somit eine der höchsten Bewertungen aller Zeiten. Lediglich zu Anfang 2000 im Zuge der Dotcom-Blase (Total Market Cap zum GDP damals bei ca. 150 Prozent) lag dieser Wert in den vergangenen gut 50 Jahren höher. Dass der US-Aktienmarkt somit sehr ambitioniert bewertet ist, das liegt wohl eindeutig auf der Hand.

Mittlerweile bedenklich stimmen auch Aspekte in der Form, dass

a) zwischen den (steigenden) Preisen für Aktien und den (sinkenden) Gewinnen der Unternehmen hier seit mittlerweile geraumer Zeit eine doch größere Lücke klafft

und

b) dementsprechend ein Investor auf Dauer nicht mehr an Rendite bzw. Wertsteigerung erwarten darf, als das, was die Firmen an Profitabilität gewinnen werden.

Denn Buffett höchstselbst hat im Jahre 1999 dies mal in einer Investment-These auch recht deutlich formuliert:

"You cannot expect to forever realize a 12% annual increase -- much less 22% -- in the valuation of American business if its profitability is growing only at 5%. The inescapable fact is that the value of an asset, whatever its character, cannot over the long term grow faster than its earnings do."

http://archive.fortune.com/magazines/fortune/...1/22/269071/index.htm

Auch fällt desweiteren der mittlerweile gewaltig angewachsene Schuldenberg der US-Firmen ins Auge, welcher sich im Zuge der ultra-niedrigen Zinsen kontinuierlich weiter aufgebaut hat. Lisa Abramowicz berichtet aktuell bei Bloomberg darüber, dass US-Firmen mit einem Investment-Grade-Rating die höchste Leverage-Ratio seit 2002 aufweisen.

https://www.bloomberg.com/gadfly/articles/...-fall-as-leverage-swells

Es ist ja das allgemein sattsam bekannte Spiel, welches da lautet: Höhere Vermögenspreise – mehr Leverage – noch tiefere Zinsen – noch mehr Leverage – noch höhere Vermögenspreise, usw., usf.. Leverage scheint sich da wohl gemäß der Entwicklungen in der jüngeren Vergangenheit als so etwas wie das Amphetamin der Finanzmärkte darzustellen, wobei den Zentralbanken da gewissermaßen unterstützende Hilfsleistungen in dieser Hinsicht durchaus attestiert werden darf.

Möglich langfristige Folgen? Nochmals aus besagtem Bloomberg-Artikel dazu:

"But the more investors allow big companies to borrow money for whatever they want, without materially improving their longer term prospects, the more vulnerable to a shakeup this debt becomes."

Richtig, die Schuldenberge steigen weiterhin, die entsprechende Verwundbarkeit steigt infolgedessen ebenfalls an. Schulden sind jedoch nur zu bewältigen, solange ein stärkeres Wachstum anhält und der Cashflow verdient wird. Das grenzenlose Vertrauen auf die Notenbanken hat seit Ausbruch der Finanzkrize zwar funktioniert, aber ein gewisses Maß an Abnutzungserscheiungen sind auch hier nicht zu übersehen. Wobei stärker ansteigende Zinsen denn klarerweise eindeutig Gift für die Schuldner wären.

Unter diesen Aspekten ist verstärkt davon auszugehen, dass künftige Zinsschritte der Fed wohl eher als Trippelschritte ausfallen dürften, denn ein wirklich dem Sinn nach entsprechend ernst gemeinter straffer Zinserhöhungszyklus würde sicherlich recht rasch arge Verwerfungen mit sich bringen. Der Entzug der Droge Billig-Geld dürfte sicher kein einfaches Unterfangen werden, wenn dies denn überhaupt noch einmal möglich sein sollte. Ein schnelleres Zudrehen des Geldhahns würde unweigerlich zu schweren Turbulenzen an den Finanzmärkten führen. Aber dass durch die homöopathische Trippelschritt-Poltik der Fed an den Märkten damit eine der bedeutendsten Zäsuren seit der Finanzkrise bevorstehen könnte, wie vielfach im Zuge des im März wohl bevorstehenden Zinsschrittchens publiziert wird, das erscheint nahezu ausgeschlossen.

Ein Trippelschritt im Frühjahr und vielleicht ein zweiter im Herbst, für mehr dürfte es wohl auch sehr wahrscheinlich kaum reichen. Dementgegen dürfte es in Europa vor 2019 zu keiner Zinserhöhung kommen. Dann endet die Amtszeit von Mario Draghi. Sollte ein weiterer Südeuropäer nach Beendigung von Draghis Amtszeit an die Spitze der EZB rücken, dürfte das bislang gesehene Trauerspiel in seinen nächsten Akt übergehen. Restriktiv agierende Notenbanken scheinen eher ein Relikt aus der Vergangenheit zu sein, ein weiterhin geldpolitisch expansiver Kurs der maßgeblichen Notenbanken ist weiterhin als gegeben anzusehen.

Viele Teilnehmer gehen dementsprechend davon aus, dass der Börsenaufschwung mit weiterhin niedrigen Zinsen und einer anhaltend niedrigen Volatilität noch eine ganze Weile weitergeht. Die Bewertungen sind mittlerweile stark angestiegen, u.a. eben auch wegen der unter Donald Trump erwarteten künftig grosszügigen Fiskalpolitik in den USA. Man könnte annehmen, dass das Abheben von Aktienpreisen unter normalen Umständen ein Alarmsignal für eine bevorstehende deutliche Bereinigung am Aktienmarkt ist, so wie es in der Vergangenheit oftmals der Fall war. Allerdings sind die Bewertungen keine allzu guten Indikatoren für die künftige Börsenentwicklung. So kann es durchaus einen größeren Zeiraum lang dauern, bis sich hohe Bewertungen normalisieren. Aber hohe Bewertungen führen bekanntlich zu niedrigen Anlagerenditen und vice versa. An diesem unumstösslichen Fakt hat sich bis heute auch rein gar nichts geändert. Jedoch kann man aus der Ableitung dieser Kennzahlen auch keinen Börsen-Crash vorhersagen.

Ähnlich verhält es sich auch mit dem VIX, dem Volatilitäts-Index. Wenn die Sorglosigkeit um sich greift und die Volatilität infolgedessen sogar über Jahre hinweg zurückgeht, so lässt sich auch hieraus kein Einbruch an den Börsen prognostizieren. Die Volatilität kann nämlich noch recht lange auf tiefem Niveau verharren.

Wer bereits investiert ist, mag dies sicherlich noch weitgehend so belassen, allerdings sollte der regelmäßige Besuch in der "Beobachtungsstation" nun nicht mehr vernachlässigt werden sprich eine erhöhte Aufmerksamkeit ist sicherlich angeraten. Denn auch die US-Indizes sind nach ihren fulminanten Anstiegen in den letzten Monaten und seit mittlerweile acht Jahren Bullenmarkt eben nicht vor kräftigeren Rücksetzern gefeit. In diesem Zusammenhang bleibt festzuhalten, dass wenn es denn zu einer stärkeren Korrektur an den US-Börsen kommen sollte, und dass diese kommen wird steht wohl außerhalb jeden Zweifels, in dem Zuge dann wohl an den anderen Aktienmärkten dieser Welt die Abschläge wie eigentlich stets noch heftiger ausfallen dürften, da Abwärtsbewegungen der US-Indizes aus Erfahrung heraus stets überproportional nachvollzogen werden. Dann über einiges an trockenem Pulver zu verfügen ist ganz sicherlich nicht die schlechteste aller Welten.

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

1

"America First!! Whatever it takes!!"

Ultratiefe bzw. Null- und Negativzinsen waren die Backhefe für den Verschuldungskuchen, der ja auch infolgedessen prächtig aufgegangen ist. Wir werden keine Rückkehr mehr zu Realrenditen erleben, selbst bei einem weiteren kosmetischen Zinsschrittchen durch die Fed bleiben bei einer Inflationsrate von über 2% die realen Leitzinsen dann immer noch klar negativ.

Auch ein Donald Trump wird sehr rasch verstehen lernen, dass zu starke Zinserhöhungen der Auslöser eines recht raschen Rückgangs der Anlagepreise sein werden, was in der jüngeren Vergangenheit eben auch einer der Hauptgründe für das zögerliche Verhalten der Fed war.

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

greenspan.png

greenspan.png

0

Interessanterweise bleibt hier jedoch festzuhalten, dass, nachdem die Renditen der 10jährigen nach der Wahl Donald Trumps fulminant angestiegen waren, diese seit gut drei Monaten fast sorgsam den Ausbruch über die 2,6%-Schwelle vermeiden. Ein Schelm, wer da an Orchestrierung denken sollte.

So gesehen ist an der Zinsfront also bis auf weiteres noch keine allzu grosse Gefahr für den Aktienmarkt auszumachen.

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

us_10y_treasury_2017-03-17_line.png (verkleinert auf 72%)

us_10y_treasury_2017-03-17_line.png (verkleinert auf 72%)

0

a) Ist die Inflationsrate in der Eurozone niedriger als vor zwölf Monaten? Antwort aktuell: NEIN

b) War der jüngste Zinsschritt der Europäischen Zentralbank eine Senkung? Antwort aktuell: JA

c) Steht der Dollar zum Euro höher als vor einem Jahr? Antwort aktuell: JA

d) Befinden wir uns in den Monaten November bis April? Antwort aktuell: JA

Für jede positive sprich Ja-Antwort gibt es einen Punkt. Ergibt die Summe dann drei oder vier Punkte, bedeutet das ein Kaufsignal. Null oder eins ist als Verkaufssignal zu werten. Zwei Punkte sind neutral und ändern das zuletzt erschienene Signal nicht. Stehen die Zeichen auf "Kaufen", wird in den DAX investiert. (oder bei umgedrehten Signalen auf "Verkaufen")

Good Luck.

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

0

"Während die Fed in den beiden Vorjahren nur jeweils eine Zinserhöhung wagte, sind für 2017 nun drei oder sogar mehr Schritte im Gespräch. Die Chefin des Fed-Ablegers in Cleveland, Loretta Mester, dringt auf eine schnellere Gangart: "Ich habe in meiner Vorhersage derzeit mehr als drei Schritte vorgesehen, denn ich sehe die Wirtschaft etwas stärker", sagte sie am Dienstag in Richmond im Bundesstaat Virginia. Auch ihr Kollege Charles Evans aus Chicago hatte jüngst vier Erhöhungen nicht ausgeschlossen."

https://www.cash.ch/news/top-news/...a-schneller-als-erwartet-1053762

Wie auch im Eingangsposting angerissen würde sich das Szenario an den Börsen im Zuge mehrerer rasch vorgenommener Zinsschritte durch die Fed wahrscheinlich dann wie folgt gestalten:

"Fondsmanager - Steigende Zinsen brechen der Hausse das Genick"

Seit März 2009 steigen die Aktienkurse. Was könnte der achtjährigen Hausse das Genick brechen?

Eine deutliche Mehrheit der monatlich von BofA Merrill Lynch befragten US-Fondsmanager glaubt aktuell, dass es die US-Notenbank mit ihren Zinserhöhungen sein wird, die die Kurse fallen lassen wird. (Instanz dazu: Aber wird sie das letztendlich auch wirklich tun? Auch für die Fed steht diesbezüglich so einiges auf dem Spiel)

Auf Platz zwei der möglichen Gründe für ein Hausse-Ende werden sinkende Unternehmensgewinne genannt. (Instanz: Da komme ich im nächsten Posting drauf zurück)

Ab welcher langfristigen Rendite der US-Staatsanleihen (Treasuries) werden die Aktienkurse sinken?

Die niedrigen Anleihenrenditen haben viele Anleger in Aktien getrieben. Das Ende des Anlagenotstands mit höheren Renditen könnte zu Umschichtungen aus dem Aktien- in den Anleihenmarkt führen.

Momentan liegt die Rendite bei den zehnjährige bei 2,39% (Instanz: Also wahrlich noch kein Grund, panisch zu werden, die Renditen sinken hier bereits wieder seit Mitte März). Bei einem Anstieg um etwa gut einen Prozentpunkt sei das Ende des Bullenmarktes erreicht, glaubt die Mehrheit der Fondsmanager.

Nur etwa 20% der Befragten glauben, dass die Hausse eine Rendite über 4% aushalten wird.

http://www.fuw.ch/article/...anager-halten-aktien-fuer-ueberbewertet/

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

zinsen_hoch___end_of-bull.jpg (verkleinert auf 48%)

zinsen_hoch___end_of-bull.jpg (verkleinert auf 48%)

2

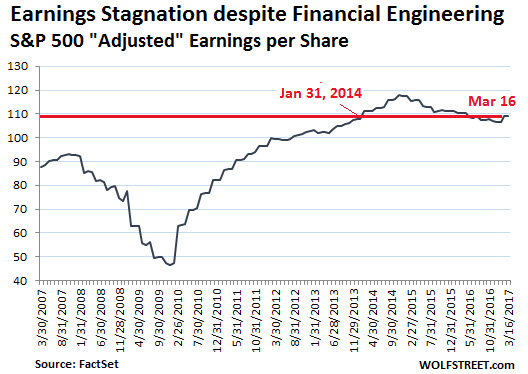

Die Kombination aus stagnierenden Gewinnen, steigenden Aktien-Preisen und expandierenden KGVs sind nicht ungewöhnlich, solche Extremsituationen können oft erstaunlich lange andauern.

Allerdings endeten diese Phasen unabhängig von ihrer Dauer stets in Crashes (1987, 2000, 2009)

http://wolfstreet.com/2017/03/04/...cord-multiple-compression-coming/

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

earnings_stagnation_2017-03.jpg (verkleinert auf 96%)

earnings_stagnation_2017-03.jpg (verkleinert auf 96%)

0

>>> Wer aktuell eine Korrektur erwartet, ist kein "Contrarian" sondern Teil einer riesigen, blökenden Herde.

Deshalb haben wir auch so eine vergleichsweise kritische und uneuphorische Stimmung im Markt, trotz Kursen nahe der Höchststände.

Und genau da liegt das Problem. Denn der Markt ist selbstreferentiell und was alle erwarten, ist schon in den Kursen und kann schwerlich zu einer Überraschung führen.

Genau das nennt man eine "Wall of Worry" und die klettern wir gerade. Wir haben wohl einen der meistgehassten Bullenmärkte der Geschichte vor uns.

Kluge Anleger respektieren das. Sie sind zwar vorsichtig und sichern sich nach unten ab, denn die Risiken sind immens. Sie stellen sich aber auch nicht gegen den Markt und diskutieren nicht mit ihm. <<<

http://www.mr-market.de/meistgehasster-bullenmarkt/

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

der_crash_kommt.png (verkleinert auf 78%)

der_crash_kommt.png (verkleinert auf 78%)

0

In der Eurozone ist nach Einschätzung des EZB-Chefvolkswirts Peter Praet noch kein Ende der Geldflut in Sicht. Derzeit seien Diskussionen über einen Ausstieg aus der extrem lockeren Geldpolitik verfrüht, sagte Praet in einem am Freitag veröffentlichten Interview mit der Zeitung "Il Sole 24 Ore".

http://www.boerse-online.de/nachrichten/aktien/...in-Sicht-1001865395

Der Chef der japanischen Notenbank, Haruhiko Kuroda, sieht derzeit keinen Grund zur Straffung der extrem lockeren Geldpolitik in Japan.

https://www.cash.ch/news/boersenticker-konjunktur/...dpolitik-1054488

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

0

Und dass die EZB, die BoJ sowie wahrscheinlich auch die chinesische Zentralbank weiterhin eher das monetäre Gaspedal durchdrücken werden als hier auf das Bremspedal zu wechseln, dies darf für die nächste vor uns liegende Zeit als durchaus gesichert gelten. Ob die Fed nach doch eher enttäuschenden Daten zum US-BIP 2016 künftig kräftiger an der Zinsschraube drehen wird, manch ein Fed-Offizieller fabulierte ja bereits von vier Zinsschritten in diesem Jahr, dies erscheint an dieser Stelle nicht so recht einleuchtend und sollte dementsprechend auch nicht unbedingt für bare Münze wahrgenommen werden.

Die Finanzen100-Seite titelt bereits aufreißerisch: "US-Notenbank will Blase am Aktienmarkt zum Platzen bringen".

Allerdings wird in dem besagten Artikel bereits diese Überschrift insofern rasch relativiert, als da klargestellt wird, dass die Fed nicht mal eben etwas Luft aus den Vermögenswerten ablassen kann. Vielmehr ist das Risiko enorm groß, dass es dann an den Märkten zu erheblichen Verwerfungen kommen dürfte. Aber dass die Fed Donald Trump eins auswischen will und dafür einen Crash am Anleihen- und Aktienmarkt in Kauf nimmt, dass dürfte doch eher der Phantasie des Artikelschreibers zuuzuordnen sein.

Richtig sein dürfte jedoch die Annahme, dass diese Börsen-Hausse allerdings sehr wahrscheinlich erst dann ihr Ende finden dürfte, wenn die Geldpolitik global den Punkt erreicht, an dem diese dann das Wort restriktiv wirklich verdient. Dann werden auch die Bewertungen des Aktienmarkts, die mittlerweile dabei sind, in Extrembereiche vorzustossen, wieder recht verstärkt in den Fokus rücken. Von diesem Punkt bzw. derartigen Bedingungen dürften wir aber noch ein gutes Stück weit entfernt sein.

"US-Notenbank will Blase am Aktienmarkt zum Platzen bringen"

https://www.finanzen100.de/finanznachrichten/...99316/?SOURCE=7000002

Desweiteren gefiel mir ein Kommentar auf den Seiten des Value-Blogs recht gut, welcher aufgrund der mittlerweile stark angestiegenen Aktien-Kurse auf den Mangel an guten Investmentgelegenheiten eingeht. Zwar gäbe es durchaus genügend qualitativ hochwertige Unternehmen, nur ist diese Qualität in den aktuell aufgerufenen Preisen schon mehr als inkludiert. Der Kernpunkt, um welchen die Gedanken des Verfassers kreisen, ist der, dass momentan die Sicherheitsmargen nicht so groß sind wie diese seiner Meinung nach sein sollten, zumindest bei den Unternehmen, die er als qualitativ gut genug einstuft.

"Das Warten auf Gelegenheiten"

http://www.valueblog.de/archive/5000

Diese Meinung teilt in etwa auch Manfred Gburek in seiner wöchentlichen Kolumne:

>>> Wie steht es um die vielfach empfohlenen Aktien aus Dax, Dow Jones & Co.? Um die Antwort auf den Punkt zu bringen: Die meisten europäischen und amerikanischen Aktien sind, gemessen an gängigen Kennzahlen wie Kurs-Gewinn-Verhältnis oder Dividendenrendite, einfach zu teuer. Ihre Kurse profitieren - noch - von der extrem lockeren Geldpolitik der EZB bzw. von vorsichtigen statt rigorosen Zinsschritten der amerikanischen Zentralbank Fed. Was so viel bedeutet wie: Das vorhandene Spielgeld reicht aus, um die Aktienkurse oben zu halten. Sobald jedoch politische oder ökonomische Störfaktoren auf die Börse übergreifen, wird ein umfangreicher Kursrückgang nicht mehr zu vermeiden sein. <<<

Das mag durchaus so sein, nur das bekannt leidige Problem an der Geschichte: Bis zu einer stärkeren Kurskorrektur kann es noch eine Weile dauern, wobei sehr wahrscheinlich auch einfach zu viele Teilnehmer darauf lauern. Und exakt dann kommt die Korrektur nicht, auch weil die Algos gnadenlos jeden Dip hochkaufen.

Good luck!

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

0

"Trotz der gestiegenen Inflation denkt EZB-Präsident Mario Draghi noch nicht an eine Abkehr von der grossen Geldflut. Die Europäische Zentralbank brauche noch mehr Hinweise, um ihre Bewertung der Aussichten für den Preisauftrieb wesentlich zu ändern, sagte Draghi am Donnerstag auf einer Konferenz in Frankfurt. Diese blieben nach wie vor abhängig von einem «sehr erheblichen Ausmass» geldpolitischer Unterstützung. «Daher ist eine Neubewertung der gegenwärtigen geldpolitischen Haltung derzeit nicht gerechtfertigt», sagte der Italiener."

http://www.fuw.ch/article/draghi-denkt-noch-nicht-an-tapering/

was manchem Kommentator hierzulande allerdings gar nicht gefällt:

".....Obwohl Draghi mit seiner äußerst bedrohlichen Pressekonferenz-Bemerkung, der Euro sei faktisch „ein Kanal der Solidarität“, in Deutschland einen Sturm der Entrüstung hätte auslösen müssen, fand diese Ansage in den Medien erstaunlicherweise kaum Beachtung.

Dabei sind doch die Konsequenzen dieser demokratisch nicht legitimierten Machtanmaßung der EZB gewaltig. Denn ohne noch politischen oder rechtlichen Widerstand fürchten zu müssen, entschied die EZB, zur „Rettung“ des Euro dauerhaft Wohlstand und Vermögen von den EU-Nettogläubigern (insbesondere Deutschland!) in Richtung der EU-Staatspleitiers umverteilen zu können!....."

http://www.rottmeyer.de/...rsinn-treibt-blueten-wie-gerade-die-natur/

und die Sparer dann schlussendlich enteignet:

".....Schlecht für Sparer: Sowohl hierzulande als auch in den USA befindet sich der reale Zins weitgehend im negativen Bereich. So beträgt die Inflationsrate in Deutschland und der Euro-Zone derzeit etwa 1,5 bis 1,6 Prozent. Ein Blick auf den Zins-Index der Finanzplattform FMH beispielsweise zeigt jedoch: Weder Tagesgeld- noch Festgeldzinsen kommen gegenwärtig auch nur annähernd an dieses Niveau heran.

Während beispielsweise der Tagesgeld-Index von FMH, dem die Konditionen von 35 Banken zugrunde liegen, je nach Anlagesumme zurzeit bei mickrigen 0,14 bis 0,16 Prozent notiert, bringt es der Festgeld-Index bei einer Laufzeit von beispielsweise zwölf Monaten auf lediglich 0,22 Prozent.

Es ist leicht erkennbar: Wer die Geldentwertung davon abzieht, landet tief im roten Bereich. Und andere festverzinsliche Anlagen führen kaum zu besseren Resultaten.

Ähnlich sind die Relationen zudem in den USA: Dort sind bei Banken US-Medien zufolge kaum mehr als 1,4 Prozent Zinsen zu bekommen. Auch US-Staats- oder Unternehmensanleihen bringen nur wenig mehr. Die Inflation dagegen ist angesichts der gut laufenden Konjunktur in den Vereinigten Staaten bereits deutlich über das Ziel von 2 Prozent hinausgeschossen, an dem sich die dortige Notenbank Fed unter anderem orientieren soll.

Das heißt: Negative Realzinsen hüben wie drüben - und daran dürfte sich in nächster Zeit auch kaum etwas ändern."

http://www.manager-magazin.de/finanzen/boerse/...ird-a-1142307-2.html

Nun ja, es kam dann auch hier in etwa wie erwartet:

"Jobs, Jobs, Jobs? Auch Wunder am US-Arbeitsmarkt haben Grenzen"

http://www.teleboerse.de/aktien/...haben-Grenzen-article19785094.html

Ist daher eine Flucht in Aktien bei den momentan vorherrschenden Bewertungen sinnvoll?

Ein klares NEIN an dieser Stelle. Ein möglich inflationärer 2%-Verlust auf Cash ist da sicherlich leichter zu verschmerzen als ein 10%iger Börsen-Durchsacker. Ein guter und gehöriger Cash-Anteil ist stets ähnlich einer guten Call-Option. As a reminder!

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

eu-industrieproduktion_2017.png (verkleinert auf 73%)

eu-industrieproduktion_2017.png (verkleinert auf 73%)

0

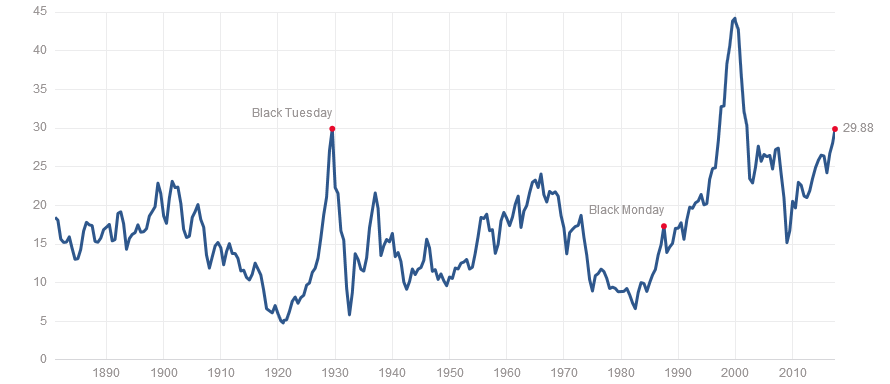

Desweiteren befinden sich die Erwartungen der Amerikaner, wonach der US-Aktienmarkt weiter steigen wird, ebenfalls auf einem 17-Jahreshoch. Mehr als 47 Prozent der Befragten gaben an, dass sie den Aktienmarkt in den nächsten 12 Monaten höher sehen. Das entspricht dem höchsten Anleger-Optimismus seit Januar 2000. Das Short-Interest im S&P 500 ETF (SPY) ist zuletzt auf das niedrigste Niveau aller Zeiten eingebrochen.

Die Shiller-PE ist dabei, im Rennen um das höchste Bewertungsniveau aller Zeiten den Silber-Medaillen-Platz anzustreben.

Ist dies wirklich ein guter Zeitpunkt, um massiver in den Aktienmarkt zu investieren?

Oder ist da etwas Zuwarten auf günstigere Gelegenheiten möglicherweise sinnvoller?

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

shiller_pe_chart.png (verkleinert auf 63%)

shiller_pe_chart.png (verkleinert auf 63%)

0

Passendes Zitat dazu aus Goethes Faust:

>>> Zwei Seelen wohnen, ach in meiner Brust, Die eine will sich von der andern trennen: Die eine hält, in derber Liebeslust, sich an die Welt mit klammernden Organen; die andere hebt gewaltsam sich vom Dust (= Staub) zu den Gefilden hoher Ahnen. (Faust I, Vers 1112-1117) <<<

Flossbach sieht aufgrund mangelnder Anlage-Alternativen die auch durchaus bestehende Möglichkeit, dass die Aktienmärkte trotz der bereits eingetretenen Bewertungsexpansion noch weiter zulegen könnten. Als persönlich ausgewiesener Value-Investor ist ihm die momentane Bewertungslage allerdings gemäß Aussage eher unangenehm, und für ihn aller Erfahrung nach hier doch schwer zu akzeptieren. Nun ja, die preisliche Entwicklung seiner Fonds seit der Finanzkrise werden da sicher auch Hr. Flossbach schon ein gewisses Quantum Trost spenden. Allerdings sind Vermögensverwalter auch klarerweise von der Marktentwicklung Getriebene, die unter stetem Performance-Druck stehen, auch weil die bei ihnen angelegten Gelder im Falle einer möglich dürftigen Entwicklung durch einen all zu frühen Börsen-Ausstieg dann eben zur Konkurrenz abwandern würden.

Die Frage stellt sich jedoch für den Privatanleger, ob es sich in Anbetracht des aktuellen Chance-/Risiko-Verhältnisses lohnt, größere Wetten einzugehen. Eine hohe Bewertung ist zwar erwiesenermaßen definitiv kein Signal für eine baldig bevorstehende Kurskorrektur und es ist schon durchaus möglich, dass wir uns in einer ähnlichen Phase wie 1996 befinden, als die Börsen damalig ebenfalls recht teuer daherkamen aber dennoch weitere drei Jahre in die Höhe kletterten. Es gilt dementsprechend trotz möglich eintretender Gemengelage zu beachten, dass auf kurze Sicht die Bewertung ein eher lausiger Ratgeber ist, auf lange Sicht jedoch ein äusserst und absolut verlässlicher.

Kurzer Auszug des Kommentars von Bert Flossbach dazu, dann der Link:

.....Denn die Aktien-Bewertung seien in den vergangenen Jahren zwar sukzessive gestiegen, erklärt Flossbach. Daher sähen Aktien erstklassiger Unternehmen, deren Kurs-Gewinn-Verhältnis (KGV) oft bei über 20 liegt, auf den ersten Blick überbewertet aus. Allerdings hält es der Vermögensverwalter angesichts mangelnder Alternativen rein rechnerisch für möglich, dass Aktien ertragsstabiler Unternehmen mit hohen Dividendenausschüttungen auf KGVs von 25 bis 30 steigen.....

.....Angesichts solcher Prognosen gibt sich Flossbach zwiegespalten. „Als wertorientierter Investor fällt es nicht leicht, solche Bewertungen zu akzeptieren“, schreibt er und vergleicht die gegenwärtige Situation mit der 1998, als für Aktien teilweise das 40-fache der Gewinne bezahlt wurde. Anders als damals gebe es heute aber wenig Alternativen. So bekamen Anleger damals für Bundesanleihen 5 Prozent Rendite....

http://www.dasinvestment.com/...on-bert-flossbach-liquiditaetspuffer/

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

0

https://www.advisorperspectives.com/dshort/...ing-index-wli-inches-up

Frohes Eiersuchen!

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

rezzession-alarm_2017.png (verkleinert auf 56%)

rezzession-alarm_2017.png (verkleinert auf 56%)

0

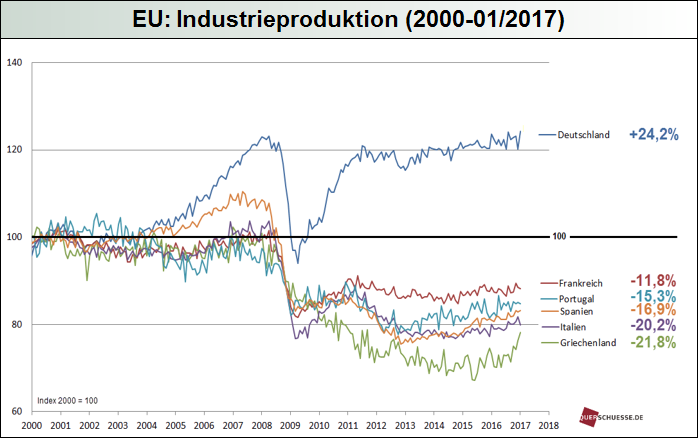

Mittlerweile dämmert's wohl schon bei dem ein oder anderem Protagonisten: Ein Handelsüberschuss wie es der deutsche Überschuss nun mal darstellt, der bedingt immer auch einen Nettokapitalexport in gleicher Höhe. In einer heillos überschuldeten Welt ist es jedoch keine sonderlich gute Idee, ein Gläubiger zu sein. Einige interessante gedankliche Anstösse in diese Richtung hierzu anbei.

"Wir haben ja Erfolg. Und Erfolg gibt recht. Klappe!" (Und mal die Fresse halten)

So Thomas Fricke aktuell in seiner durchaus interessanten Kolumne zu Deutschlands Leistungsbilanzüberschuss bei SPON.

"Es geht darum, dass wir auf Dauer nicht so viel weniger importieren können, als wir exportieren - weil der Rest der Welt sonst permanent mehr Schulden bei uns macht, wenn andere bei uns weniger verdienen können, als sie für unsere Produkte ausgeben müssen. Und weil wir nicht immer nur von der guten Konjunktur bei anderen profitieren können, wenn die anderen nicht ansatzweise so viel bei uns verkaufen können, weil den Leuten bei uns das Geld fehlt und hierzulande zu wenig für steigende Investitionen getan wird. So schwer zu verstehen?"

http://www.spiegel.de/wirtschaft/...hluss-sein-kolumne-a-1145156.html

Erfolg mag die Augen da temporär verkleben, aber dass entstehende Ungleichgewichte nicht ohne Konsequenzen bleiben dürften, das zeigt Steffen Bogs dazu gut unterlegt in seinem Querschuss-Blog auf:

"Deutschland: einsam – aber mit Überschuss"

[.....]

Gemessen an der Leistungsfähigkeit der deutschen Volkswirtschaft sind im Schnitt die Löhne und Renten zu niedrig, was auch die im Schnitt zu niedrigen medianen Nettovermögen der privaten Haushalte, im Vergleich zu anderen Ländern, impliziert und dahin führt. Garniert von zu niedrigen Investitionen des Staates (schwarze Null Agenda) und von zu niedrigen Investitionen in der Gesamtwirtschaft, bei einem starken Output der Industrie und guten Produkten, entstehen in Einheit mit dem für Deutschland unterbewerteten Euro immense Überschüsse. Deutschland siegt sich und die Partner im Euroraum zu Tode, denn die Ungleichgewichte wiegen schwer, mit den Nettoexporten exportiert man auch Arbeitslosigkeit und damit Perspektivlosigkeit für Millionen in der Südperipherie der Eurozone, die sich ebenfalls im Korsett des Euro, gemeinsam mit Deutschland befindet, nach außen nicht abwerten kann, nur nach innen und nur mittels dampfender Druckerpressen der EZB am Überleben gehalten wird.....

Komplett incl. vieler interessanter Charts hier

https://www.querschuesse.de/deutschland-einsam-aber-mit-ueberschuss/

Bereits im Februar diesen Jahres veröffentlichte Daniel Stelter in seinem bto-Blog den folgenden Beitrag

"Zehn Gründe, warum die Deutschen nicht die Gewinner des Euros sind"

.....Die stagnierenden Löhne führten zu geringeren Steuereinnahmen, während die Exporte zulegten. Der Euro hat es Deutschland also nicht „erlaubt“, Handelsüberschüsse zu erzielen, sondern es geradezu „erzwungen“. Dass die Wirtschaft sich auf den Export konzentrierte, lag vor allem an der geringen Binnennachfrage.....

http://think-beyondtheobvious.com/...cht-die-gewinner-des-euros-sind/

Es scheint fast wie in den europäischen Fussball-Pokalen: Die aufstampfenden und gut finanzierten Stiere stehen wie eigentlich stets in Madrid oder Turin. Vielen Dank für den Nachhilfeunterricht!

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

eu-industrieproduktion_2017.png (verkleinert auf 73%)

eu-industrieproduktion_2017.png (verkleinert auf 73%)

0

In einem bemerkenswerten Interview mit der Zeitschrift "Capital" sagte der einflussreiche Ökonom und frühere Chefvolkswirt des Internationalen Währungsfonds (IWF), Kenneth Rogoff, im Februar 2017 dazu wie folgt:

Capital: Sie haben Deutschland erwähnt. Unsere Wirtschaft ist in guter Verfassung, wir erwirtschaften sogar Überschüsse. Es gibt nun eine Diskussion darüber, was mit diesen Überschüssen zu tun ist. Unser Finanzminister möchte Schulden zurückzahlen, wie es das Lehrbuch vorgibt. Andere, wie die SPD, möchten mehr in Infrastruktur investieren. Was wäre Ihr Ratschlag?

Kenneth Rogoff: Den Deutschen sollte klar sein, dass sie in der Zukunft eine Rechnung bezahlen müssen. Die wahre deutsche Schuldenlast ist höher, als die Zahlen es vermuten lassen. Sie sind nicht in der Bilanz zu sehen, aber eines Tages werden sie fällig.

Capital: Sie meinen die Garantien und Kredite für Hilfspakete…

Kenneth Rogoff: Ja, die Deutschen sollten darauf vorbereitet sein. Ihr hättet diesen Schuldenschnitt in Europa im Grunde vor langer Zeit machen sollen, aber wenn Ihr es macht, solltet Ihr großzügig sein. Er wird ohnehin kommen. Denn es gibt wie gesagt das Risiko, dass die Euro-Krise nach dem Ende der lockeren Geldpolitik wieder aufflammt, und Deutschland wird dann wieder gezwungen sein, mit seiner Bonität und Wirtschaftskraft die Situation zu stabilisieren.

http://www.capital.de/dasmagazin/...itt-us-aufschwung-trump-8509.html

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

0

Die Inflationserwartungen scheinen mittlerweile doch deutlich zurückgekommen, was bei dem Budenzauber in Washington auch nicht sonderlich verwundert. Ebenfalls deutlich abgeschwächt hat sich auch der Dollar, der gemessen an den wichtigsten Währungen auf dem tiefsten Stand seit Anfang November notiert.

Mit Blick auf diese auffällige Diskrepanz stellt sich die Frage, ob der Bond- oder der Aktienmarkt richtig liegt. Denn der durch die Trump-Wahl losgetretene "Reflation Trade", welcher die Hoffnung auf ein inflationsinduziertes, beschleunigtes Wachstum in den USA mit sich führte, könnte möglicherweise vorerst zu Ende sein. Eine stärkere Konsolidierung oder gar etwas heftigere Rumpler an den Börsen sollten daher nicht überraschen.

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

tnx_2017-05-26.png (verkleinert auf 72%)

tnx_2017-05-26.png (verkleinert auf 72%)

0

Grantham äußert sich aktuell in der Financial Times dahingehend, dass der US-Aktienmarkt nunmehr in eine Phase mit durchaus gerechtfertigter höherer Bewertung eingetreten sei und dass die Kurse wahrscheinlich noch genügend Raum für weitere Anstiege hätten.

Möglicherweise liegt der Sinneswandel von Mister Graham auch darin, dass sich das Volumen der von ihm bzw. GMO verwalteten Kundengelder seit dem Jahr 2007 halbiert(!) hat.

Wenn ein langjähriger bärischer Value-Investor nunmehr bei Kurs- und Bewertungshöchstständen der US-Börsen tönt: "This time is differnet", so mutet dies zweifelsohne schon merkwürdig an.

"Grantham says higher valuations will persist"

Healthy profits, low rates and lack of euphoria suggest no bubble for Wall Street

Please use the sharing tools found via the email icon at the top of articles. Copying articles to share with others is a breach of FT.com T&Cs and Copyright Policy. Email licensing@ft.com to buy additional rights. Subscribers may share up to 10 or 20 articles per month using the gift article service.

The US stock market has entered an era of higher valuations and probably has further room to rise, according to Jeremy Grantham, the founder of asset manager GMO and a known bearish spotter of financial bubbles.

The S&P 500’s march to record highs, accompanied by political rancour in Washington and signs the US economy is failing to kick into a higher gear, has reawakened concerns over equity valuations — especially in the technology sector that has powered much of this year’s rally.

Mr Grantham, a notoriously bearish “value investor” who correctly called and dodged the Japanese, dotcom and housing bubbles, sees little to worry him in the US market today. Expressing a preference for emerging market equities to US stocks, GMO’s founder points to seemingly durable pillars of healthy corporate profits, low interest rates and any lack of euphoria.

“I’ve dedicated my life to financial bubbles, and I don’t think it is a bubble,” he told the Financial Times. “This is the broadest market of all time . . . That is not the nature of a bubble.”

Weiter hier

https://www.ft.com/content/...Id=d8d3e364-5197-20eb-17cf-2437841d178a

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

shiller-pe_2017-06-02.png (verkleinert auf 57%)

shiller-pe_2017-06-02.png (verkleinert auf 57%)

0

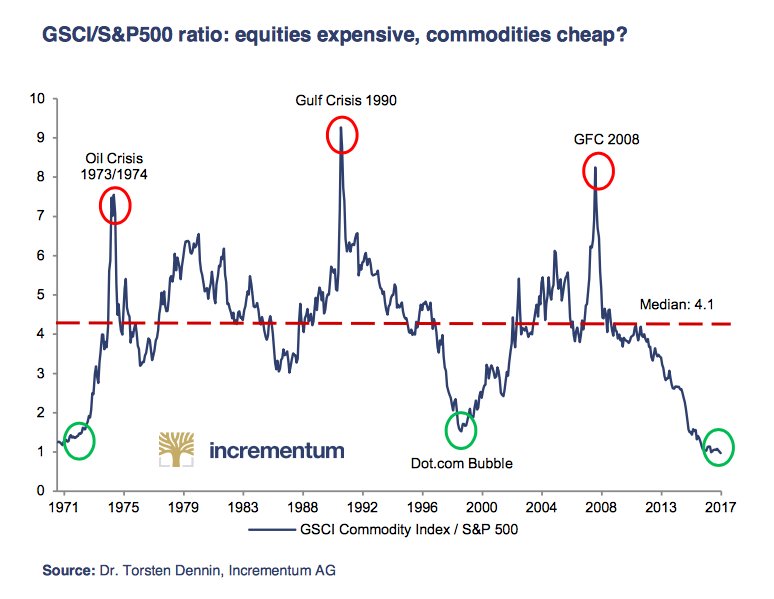

Die relative Bewertung des GSCI-Rohstoff-Index im Vergleich zu Aktien erscheint zwar aus historischer Sicht sehr günstig, allerdings ist der Index ist in seiner Zusammensetzung jedoch stark energielastig sprich vom Energie-Sektor dominiert, dessen Gewichtung zwei Drittel im benannten Index ausmacht. Erst dann folgen mit weitem Abstand die Agrargüter mit einem weit unter 20%igen Index-Anteil. Eine Wette auf eine steigende GSCI/S&P500-Ratio käme somit in etwa einer Wette auf steigende Energiepreise gleich.

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

commodities_vs_sp500_2017-06.jpg (verkleinert auf 65%)

commodities_vs_sp500_2017-06.jpg (verkleinert auf 65%)

1

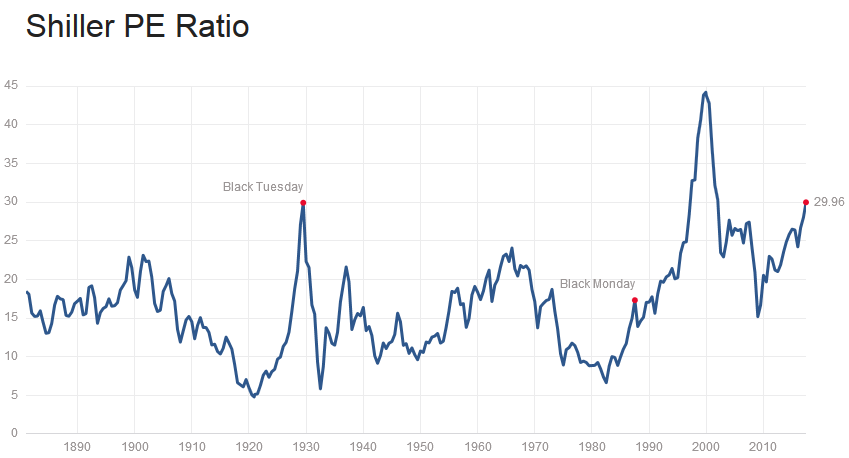

Und wenn ja, haben die aktuellen Börsenkurse da nicht bereits schon etwas viel von dieser glänzenden Zukunftsperspektive vorweg genommen und/oder werden wir in diesem Zuge neue Höchstübertreibungen erleben dürfen?

Die Aktienmärkte sind aktuell bereits recht teuer, der seit 2009 losgetretenen Vermögenspreisinflation der Notenbanken sei Dank, und da sollte man sich durch Nichts blenden lassen. Eine alte Kaufmannsweisheit besagt jedoch: Im Einkauf liegt der Gewinn. Das ist und war auch stets am Aktienmarkt so. Wer zu viel bezahlt, der macht kaum oder keinen Gewinn, oder im schlimmsten Fall, herbe Verluste.

Es braucht da keine großartigen Zukunftsdeutereien oder mit von "Experten" großen Unsicherheiten behaftete Gewinnschätzungen, wenn man der Einfachheit halber für den US-Aktienmarkt die Kennzahl CAPE zur Hand nimmt. Die Cape oder auch Shiller/PE legt die durchschnittlichen und inflationsbereinigten Gewinne der Unternehmen in den vergangenen zehn Jahren zugrunde und ist zudem für einen sehr langen Zeitraum verfügbar.

Der langfristige Vergleich zeigt zweierlei: Seit 1880, denn soweit gehen die Berechnungen für diese Kennzahl zurück, hatten wir nur sehr wenige Phasen mit extremer Überbewertung. Das war zum Höhepunkt der Dotcom-Blase um die Jahrtausendwende der Fall, dann vor dem Börsencrash von 1929, worauf die große Depression folgte, und just eben heute. Aktuell ist das Shiller-KGV nur noch einen Hauch davon entfernt, die 30er-Marke zu knacken. Das ist höher als vor der Finanzkrise im Jahr 2008 und notiert in etwa auf dem Niveau, auf dem sich der US-Aktienmarkt vor dem Börsencrash 1929 befand.

Um eines vorweg klarzustellen: Dieser Fakt ist nun nicht unbedingt gleichbedeutend damit, dass die Börsen unmittelbar in den Crash-Modus rücken, wobei Korrekturen bekanntermaßen jederzeit möglich sind. Denn hohe Bewertungen können durchaus über einen längeren Zeitraum existieren. Aber in Bezug auf den Begriff Mean Reversion (Rückkehr zum Mittelwert) lässt dies hier die Vorstellung erahnen, wie stark es zum Beispiel den US-Aktienmarkt treffen könnte. Das durchschnittliche Shiller-KGV lag in den vergangenen 137 Jahren bei etwas über 16. Der US-Aktienmarkt hat nur unmittelbar nach dem gewaltigen Absturz in 2009 gerade einmal ganz kurzfristig dieses durchschnittliche Bewertungslevel tangiert. Was eben heißt, um nur wieder auf eine solche durchschnittliche Bewertung zurückzukommen, müsste sich der Markt erneut fast halbieren.

Ist diesmal alles anders?

Denn dass Dank der Geldpolitik der Zentralbanken, die aktuell die Zinsen noch tief bzw. ultratief halten oder wie aktuell beispielsweise die EZB, welche auch in 2017 durchgehend massiv Anleihenkäufe tätigt bzw. tätigen wird, nun Aktien eine dauerhaft wesentlich höhere Bewertung zugebilligt werden könnte, das ist aus historischer Erfahrung eher schwerlich vorstellbar. So manch einem Teilnehmer mag sicherlich der Auspuch von Wirtschaftsprofessor Irving Fisher geläufig sein, der noch am 16. Oktober 1929, also nur wenige Tage vor dem damaligen Crash, verkündete: "Es sieht so aus, als ob die Aktien ein dauerhaftes Hochplateau erreicht haben". Manch einer mag dies alles für dümmlichen Schwatz halten wollen, nur, eine ähnliche Selbstzufriedenheit und Sorglosigkeit herrscht momentan ebenfalls vor, ein VIX, welcher aktuell ein gutes Sück weit unter 10(!!) notiert, mag dies an dieser Stelle dazu eindrücklich belegen.

Wie in jedem Zinszyklus sollte und wird es aller Wahrscheinlichkeit nach auch dieses Mal böse Überraschungen geben. Ein gesunder Optimismus ist eigentlich stets positiv zu bewerten, aber Märkte, die zu starken Übertreibungen neigten, haben erfahrungsgemäß im Zeitablauf stets korrigiert. What goes up, must come down und umgekehrt. Und dies ist wahrlich nun keine sonderliche Schwarzmalerei.

Sollte es den Zentralbanken jedoch nicht gelingen, die Zinsen und ihre Bilanzen in den nächsten vor uns liegenden Jahren erneut zu straffen, so dürften wir nicht nur Zeugen des Beginns einer grossen Inflation werden, sondern möglicherweise auch Zeugen eines Crack-Up-Booms sein. Mit dann den allerdings äußerst unangenehmen Folgeerscheinungen.

Man kann darauf zählen!

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

shiller-pe_2017-06-09.png (verkleinert auf 60%)

shiller-pe_2017-06-09.png (verkleinert auf 60%)

0

"The Bond Market says No."

Das Fed erhöht die Zinsen. Die Notenbank glaubt, zusätzliches Wachstum bringe Preisdruck.

Der Bondmarkt hingegen sagt: Nein. Das lässt sich ablesen an der Rendite der zehnjährigen US-Staatsanleihen. Als Reaktion auf den Zinsentscheid am Mittwoch sank sie deutlich.

Mittlerweile werfen zehnjährige US-Treasuries eine Verfallsrendite von 2,13% ab. Das ist weniger als damals im Dezember 2015, als das Fed den ersten Zinsschritt im gegenwärtigen Zyklus gewagt hatte.

Das heisst, der Bondmarkt glaubt nicht an die Wachstumsprognosen und auch nicht an eine anziehende Inflation.

Denn sonst würden die Renditen steigen.

https://www.fuw.ch/article/der-chart-des-tages-1077/

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

tnx_2017-06-15.png

tnx_2017-06-15.png

1

Aus dem Kommentar von Daniel Stelter dazu:

[...] Weitaus interessanter ist jedoch, dass bei einem genaueren Blick auf die verschiedenen Assetklassen die Börsen weiterhin das Deflationsszenario bedienen. Also die Aussicht auf geringe bis negative Preissteigerungen. Das überrascht, haben die Notenbanken doch seit den 1990er Jahren alles getan, um eine vermeintliche Deflationsgefahr zu bekämpfen. Zuerst als in Folge des Markteintritts Chinas und Osteuropas hunderte Millionen von Menschen neu in den globalen Arbeitsmarkt eintraten, später als es zu einer raschen Folge an Finanzkrisen kam, bis zu ihrem (vorläufigen) Höhepunkt 2009.

Die Bank of America rechnet vor, dass Inflationsassets – definiert als Rohstoffe, inflationsgeschützte Anleihen, US-Banken, sogenannte Value-Aktien (also Aktien, die günstig bewertet sind) und Liquidität – seit 1990 deutlich weniger Wertzuwachs realisiert haben als Deflationsassets – definiert als US-Staatsanleihen, hochverzinsliche Unternehmensanleihen, US-Aktien (vor allem Industriegüter und Konsumgüter) und sogenannte Wachstumsaktien.

Besonders eindrücklich ist die überdurchschnittliche Kursentwicklung seit 2009. Seither haben sich die Deflationsassets mehr als verdoppelt, während die Inflationsassets nur geringfügig über dem Niveau von 2007 liegen. Befeuert wurde diese Entwicklung durch die Politik der Notenbanken, die ihre Bilanzsummen in den letzten Jahren vervielfacht haben. Alleine die Bilanzsumme von Fed, EZB und Bank of Japan stieg im Kampf gegen Deflation und für Inflation von unter vier Billionen im Jahr 2007 auf 13,5 Billionen US-Dollar heute.

Noch deutlicher kann das komplette Scheitern der Notenbankpolitik der letzten Jahrzehnte nicht beschrieben werden: die Inflationsraten bleiben tief, die Inflationserwartungen bleiben tief, die Realwirtschaft springt nicht an und lediglich die Börsen zeigen kontinuierliche Wertzuwächse. In der Tat gibt es eine enge Korrelation zwischen der Börsenentwicklung und den Bilanzsummen.....

http://www.wiwo.de/finanzen/boerse/...n-der-notenbanken/20021774.html

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

a0jc8f.png (verkleinert auf 54%)

a0jc8f.png (verkleinert auf 54%)

1

Alle Aktien befinden sich zu jedem erdenklichen Zeitpunkt im Besitz von irgendjemanden, ebenso wie sich alles Bargeld zu allen Zeiten im Besitz von jemanden befindet. Wenn Menschen Aktien handeln, so ist alles, was dann passiert, schlicht und ergreifend nur, dass das Eigentum an Aktien und Geld den Besitzer wechselt. Es gibt also exakt so viel Geld an der Seitenlinie, nachdem der Handel abgeschlossen wurde, als es auch vor dem Handel gab. Es gibt demzufolge nach dem Handel auch keinen Aktienbesitzer mehr oder weniger, sprich auch die Anzahl an Aktien bleibt ebenfalls gleich.

Von daher ist auch die an Tagen mit negativem Kursverlauf vielfach geäußerte Floskel "Heute gab es an der Börse mehr Verkäufer als Käufer" ebenfalls kompletter Blödsinn, denn wie vorab geschildert steht einem Verkäufer von Papieren immer und gleichzeitig zwingend ein Käufer gegenüber.

Mit anderen Worten, das "Cash an der Seitenlinie"-Argument ist nicht nur ein wirklich sehr, sehr schlechtes Argument, nein, besser gesagt, es ist überhaupt kein Argument, sondern schlichtweg nur verdummender, aber jedoch stets seitenfüllender Blödsinn.

Optionen

| Antwort einfügen |

| Boardmail an "Instanz" |

|

Wertpapier:

SPX Technologies

|

Angehängte Grafik:

seitenlinien-bl__dsinn.png

seitenlinien-bl__dsinn.png