As we saw at the peak in 1999, investors are again piling into companies reporting "negative" earnings. Following bear markets, speculative behavior such as this takes years to return.

Most importantly, "bubbles" are not formed immediately following a bear market. Instead, bubbles are a function of "bull markets" where investors rationalize why "this time is different." As Jeremy Grantham noted recently:

"The long, long bull market since 2009 has finally matured into a fully-fledged epic bubble. Featuring extreme overvaluation, explosive price increases, frenzied issuance, and hysterically speculative investor behavior. I believe this event will be recorded as one of the great bubbles of financial history, right along with the South Sea bubble, 1929, and 2000."

The Issue Of Margin Debt

Another indication we are not in a "new bull market," but rather an extension of the bull market that began in 2000, is occurring in margin debt. As I explained previously:

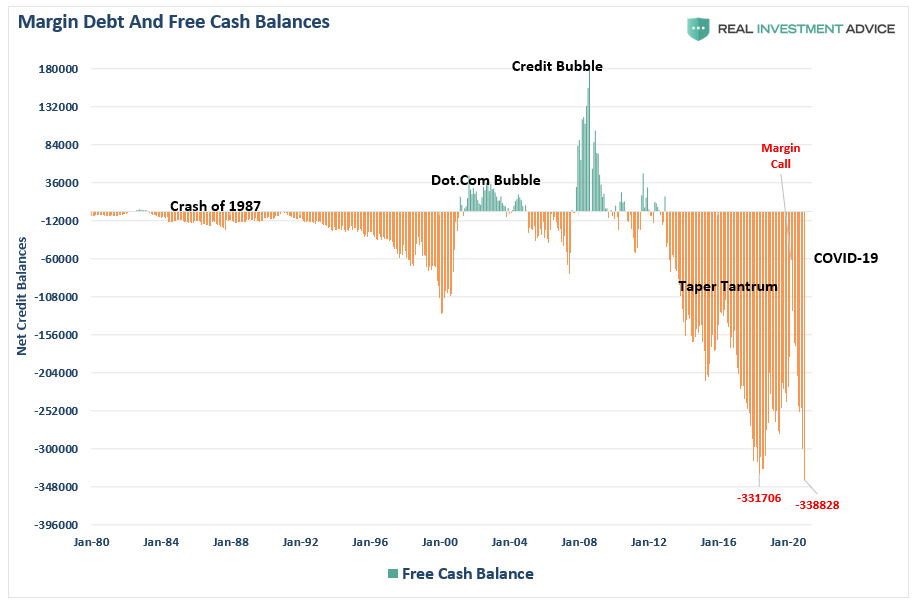

"Margin debt is not a technical indicator for trading markets. What margin debt represents is the amount of speculation that is occurring in the market. In other words, margin debt is the 'gasoline,' which drives markets higher as the leverage provides for the additional purchasing power of assets. However, 'leverage' also works in reverse as it supplies the accelerant for more significant declines as lenders 'force' the sale of assets to cover credit lines without regard to the borrower's position."

The last sentence is the most important. The issue with margin debt, in particular, is that the unwinding of leverage is NOT at the investor's discretion. It is at the discretion of the broker-dealers that extended that leverage in the first place. (In other words, if you don't sell to cover, the broker-dealer will do it for you.) When lenders fear they may not recoup their credit lines, they force the borrower to either put in more cash or sell assets to cover the debt. The problem is that "margin calls" generally happen all at once, as falling asset prices impact all lenders simultaneously.

Margin debt is NOT an issue - until it is.

Margin Debt Confirms March Correction

Another indication that March was only a correction and not a bear market is that free cash balances remain negative. (Chart unten). During bear markets, banks force borrowers to cover margin loans as prices drop. Such causes further declines in asset prices, causing more margin calls, causing further price declines. The process continues until liquidation of margined investors is complete, and free cash balances return to positive territory. That did not occur following the March correction.... |

Angehängte Grafik:

margin-debt-freecash-balances-only-011621.png (verkleinert auf 55%)

Thread abonnieren

Thread abonnieren