Top-Foren

|

|

|

|

|---|---|---|

| Gesamt | 73 | 19 |

| Talk | 61 | 17 |

| S&P 500 | 1 | 1 |

| NASDAQ 100 | 1 | 1 |

| Hot-Stocks | 1 | 1 |

| Blockchain | 2 | 1 |

WMIH + Cooper Info

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

12

Zitat govinsider

Vielleicht hat Andy etwas davon abbekommen und er hat eine Menge auf die Diener gesetzt:

https://www.sec.gov/news/press-release/2020-266

https://www.cnn.com/2020/10/23/business/...tleblower-award/index.html

-------------------------------#

Zitat Jaysenese:

Ahh, ja, wer bestimmt das? Sie werden überrascht sein zu erfahren, dass ich mir eine (8-BALL) Theorie ausgedacht habe.

Nun, es kann nicht Alvarez & Marsal sein, der das bestimmt, oder? Da A&M die ganze Zeit über die Interessen sowohl der institutionellen als auch der Inhaber von Retail Escrows vertreten hat, liegt es nahe, dass sie in einem Konflikt miteinander stehen würden, wenn sie die Interessen der institutionellen VS. Wenn ich verstehe, was mordicai sagt, ist das genau das, was wir fordern: eine Bewertung der Vermögenswerte, die den Einzelhandel auf Kosten der institutionellen bereichern würde.

Aber wer kann das tun? Wir würden weder die Einschätzung der FDIC noch die des JPM nehmen. Es müsste einen unabhängigen Gutachter geben. Aber es bleibt ein Problem: Wie kann man all dies "im Haus" halten, ohne die Zahl der Personen, die über die Vorgänge hier Bescheid wissen, weiter zu erhöhen? Es müsste eine Buchhaltungsfirma sein, die sich mit komplexen forensischen Buchhaltungsfragen auskennt. Es müsste ein professionelles Unternehmen sein, das an Geheimhaltungsvereinbarungen gewöhnt ist und die Dinge nah an der Brust hält.

Lassen Sie mich Ihnen StoneTurn vorstellen (wie in "wir lassen nichts unversucht"). Laut seinem LinkedIn-Profil arbeitet Andrew Galbraith derzeit dort.

==========================

Ich habe mich über StoneTurn informiert. Sie wurden 2004 gegründet und haben Niederlassungen in den wichtigsten Städten. Das ist ein wenig irreführend, denn ich dachte sofort an eine sehr große Firma mit vielen hundert, ja sogar tausenden von Mitarbeitern. Das scheint nicht der Fall zu sein. Außerhalb der größeren StoneTurn-Niederlassungen in New York und in Houston, Texas, scheinen die meisten ihrer Büros nur eine Handvoll Mitarbeiter zu haben.

Ich habe ein paar interessante Dinge über StoneTurn entdeckt, die ich mit Ihnen teilen möchte.

1) Meine Lieblingswebsite, www.archive.org, zeigt ein reges Interesse an Stoneturn.com in der Zeit von 2016 bis 2017. An der Website wurden mehrere Änderungen vorgenommen (vermutlich wurden Personal hinzugefügt, da die Homepage der Firma auf alle aktuellen Mitarbeiter verweist), und das Archiv der Website hat bei jeder Änderung Aufnahmen der Website gemacht.

Grafisch sieht die Website stoneturn.com von 2005-2020 wie folgt aus:

Bild:

Auch dies alles besagt, dass es 2016 auf der Website viel Aktivität gab. Es hat vielleicht nichts mit uns zu tun, aber denken Sie daran, dass wir über eines der potenziell größten forensischen Buchführungsprojekte der Geschichte sprechen: die Buchführung für WaMu, Jahre nach der Tatsache, und die Überzeugung mehrerer Interessenvertreter, dass die Zahlen korrekt und unvoreingenommen sind.

OK, denken Sie daran, das ist alles (8-BALL). Es gibt nichts, was Stoneturn mit uns verbindet. Aber ...

Ich habe Stunden damit verbracht, alle Mitarbeiter von StoneTurn durchzugehen, sowohl die aktuellen als auch die früheren. Ich habe LinkedIn, Google-Suchen, die eigene Website von StoneTurn usw. verwendet. Ich wollte sehen, ob es ungewöhnlich ist, dass zwei forensische Buchhalter Alvarez & Marsal verlassen und für StoneTurn arbeiten, beide innerhalb von weniger als einem Jahr.

Zunächst erfuhr ich, dass forensische Buchprüfer viele Karriereschritte machen. Fast alle Mitarbeiter von Stoneturn haben in ihrer Laufbahn in 4 oder 5 Buchhaltungs- oder Rechtsanwaltskanzleien gearbeitet. Viele der Namen tauchten immer wieder auf: Deloitte war einer, Alvarez & Marsal ein anderer, Price Waterhouse usw.

Es gibt einige Fälle, in denen Mitarbeiter von Alvarez & Marsal zu Stoneturn gingen, und mindestens ein Beispiel, in dem ein Mitarbeiter von Stoneturn wegging, um für Alvarez & Marsal zu arbeiten. Dazu gehören:

1) Lisa Camerlengo - sie arbeitete 9 Jahre lang bei A&M in New York im Marketingbereich und wechselte dann zu StoneTurn, um dort dieselbe Arbeit zu verrichten.

2) David Cappellina - er arbeitete 18 Monate lang bei StoneTurn in Washington DC, wo er Ermittlungen durchführte, dann ging er zu Alvarez & Marsal, wo er die gleiche Tätigkeit ausübte

Aber es gab einen klaren Trend: Zwischen 2016-2017 verließen drei Forensic Accountants Alvarez & Marsal, um für Stoneturn zu arbeiten und das Gleiche zu tun. Ich habe keine weiteren Fälle auf der Stoneturn-Mitarbeiterliste der forensischen Buchhalter entdeckt, in denen mehrere Mitarbeiter innerhalb kurzer Zeit zu oder von Stoneturn kamen oder gingen. Und dies geschah im selben Zeitraum, in dem das Interesse an der Stoneturn-Website zunahm, wie aus der obigen Grafik hervorgeht.

Hat das etwas zu bedeuten? Vielleicht überhaupt nichts. Und doch sticht es sehr deutlich als ungewöhnlich in der Geschichte dieser beiden Firmen hervor. Denken Sie daran, dass diese Welt der forensischen Buchhaltung eine eng verbundene zu sein scheint, in der sich die Mitarbeiter in einer eng verbundenen Gruppe von Buchhaltungsfirmen und Anwaltskanzleien bewegen. Für mein ungeschultes Auge scheint es sicher, dass die Leute im Büro von Alvarez & Marsal in San Francisco, die zwei Mitarbeiter an Stoneturn verloren haben, die Firma StoneTurn gut kannten.

Außerdem befindet sich das Büro von Alvarez & Marsal in San Francisco zwei kurze Blocks vom Stoneturn-Büro in San Francisco entfernt:

... Fortsetzung folgt ...

Denken Sie daran, dass ich versucht habe, so objektiv wie möglich zu sein. Ich arbeite so gut ich kann von meinem Computer zu Hause aus. Und dennoch, um es noch einmal zusammenzufassen:

Alvarez & Marsal ist ein globales Unternehmen. Laut ihrer Website haben sie 66 Büros in 29 Ländern. Link: https://www.alvarezandmarsal.com/global-locations

Stoneturn ist ebenfalls ein globales Unternehmen, aber viel kleiner. Laut ihrer Website zeigen sie 16 Büros in 4 Ländern. Link: https://stoneturn.com/office-locations/

Von allen Mitarbeitern dieser beiden Unternehmen arbeitete eine relativ kleine Anzahl von Mitarbeitern bei StoneTurn und später bei Alvarez & Marsal. Nur 3 dieser kleinen Anzahl waren Forensische Buchhalter. Alle 3 zogen im Zeitraum 2016-2017 um. Und 2 dieser 3 zogen innerhalb der Stadt San Francisco um, in einer Entfernung von nur 2 Häuserblocks. Der dritte, Andrew Galbraith, machte einen ähnlichen Umzug in Houston, Texas. Sein Umzug war kürzer, nur einen Block entfernt:

Es kann im Leben nur so viele Zufälle geben, nicht wahr? Bevor es kein Unfall mehr ist? Denn es war nicht irgendein Büro von Alvarez & Marsal, es war das Büro in San Francisco, das die beiden erfahrenen Forensic Accountants verließen, um für eine andere, nur zwei Blocks entfernte Firma zu arbeiten. Und wen kennen wir von all den 26 A&M-Büros in den USA, der vom A&M-Büro in San Francisco aus tätig ist? Ja, unseren Freund Bill Kosturos.

======================

Dies sind die drei Mitarbeiter von Stoneturn, die mich interessieren. Noch einmal: Stoneturn ist eine winzige Firma. In ihrem San Francisco sind nur 3 Firmenchefs aufgeführt (2 davon sind unten aufgeführt und kamen von Alvarez & Marsal, um für sie zu arbeiten).

1) Andrew Galbraith - 2017-heute: StoneTurn - Forensische Buchhaltung in Houston

Mai 2014-2017: Alvarez & Marsal - Forensische Buchhaltung in Houston

2) Xavier Oustalniol -April 2016-gegenwärtig: StoneTurn - Forensische Buchhaltung in SF

Mai 2008-März 2016: Alvarez & Marsal - Forensische Buchhaltung in SF

3) Cindy Yu - Februar 2017-gegenwärtig: StoneTurn - Geschäftsführerin in SF

Juni 2009-Feb 2017: Alvarez & Marsal - Forensische Buchhaltung in SF

==================================================

Also, wie dmdm, um meine (8-BALL) Theorie zu rekapitulieren:

Irgendwann im Jahr 2016 oder so wurde es offensichtlich, dass für Alvarez & Marsal in San Francisco eine unabhängige Buchführung über etwas gemacht werden musste. Vielleicht ist es WaMu, vielleicht auch nicht. Ich vermute, dass es sich um WaMu handelt.

Mit dem Segen von Bill Kosturos ließen sich Xavier und später Cindy bei Stoneturn nieder und begannen ihre Arbeit. Später fügten sie Andrew Galbraith hinzu, den Xavier von seiner früheren Arbeit bei Kroll kannte. Wie Xavier und Cindy ging auch Andrew Galbraith die Straße entlang und begann seine Arbeit als Buchhalter bei Stoneturn in Houston.

Ich spekuliere, dass all dies geschah, um "etwas" auf Waffenlänge tun zu lassen, sowohl aus rechtlichen als auch aus Gründen der Öffentlichkeitsarbeit, um sicherzustellen, dass Alvarez & Marsal von der forensischen Buchhaltungsarbeit unabhängig bleiben konnten. Wir haben bereits gesehen, dass A&M etwas Ähnliches mit der Vereinbarung von 2012 getan hat: Sie haben Quinn Emanuel diese Vereinbarung machen lassen, nicht Brian Rosen, auch wenn es für Brian Rosen mit ziemlicher Sicherheit nichts Neues war und er sicherlich in der Lage war, dies zu tun. Es erweckt den Anschein, als sei dies außerhalb von Brian Rosen und außerhalb der regulären Insolvenzarbeit getan worden, die er im Namen der Escrow-Inhaber geleistet hat. (Erst später, als Alice die Klausel öffentlich verkündete, wurde Brian Rosen öffentlich auf das Problem aufmerksam. Ich glaube, er war sich des Problems völlig bewusst, als es ursprünglich im Jahr 2012 geschah).

(/8-BALL)

Nun, ich habe vielleicht all diese Ärsche verkehrt herum. Vielleicht leisten Xavier, Cindy und Andrew DID über A&M forensische Arbeit für die WMILT. Denken Sie daran, dass Alvarez & Marsal dem LT über die Jahre Millionen von Dollar in Rechnung gestellt haben.

Vielleicht endete diese forensische Buchhaltungsarbeit 2016-2017. Vielleicht sagte A&M, dass diese drei Mitarbeiter nicht mehr benötigt würden. Sie gingen alle auf die Suche nach neuen Arbeitsplätzen. Xavier und Cindy fanden Arbeit bei Stoneturn, und später auch Andrew. Ende der Geschichte ...

Nein, das glaube ich nicht.

-------------------------------------

Zitatende

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

Angehängte Grafik:

5f94791cd99264.jpg (verkleinert auf 79%)

5f94791cd99264.jpg (verkleinert auf 79%)

9

Zitat jaysenes:

Ja, ja, ja, ja, ich arbeite noch daran.

Ich versuche also, einen Weg zu finden, um sicher zu wissen, dass "andyg59" "Andrew Galbraith" aus Stoneturn / Alvarez & Marsal ist. Es würde den Posten von andyg59 sicherlich eine Menge Glaubwürdigkeit verleihen, wenn er es wäre. Und ich möchte ihn nicht einfach fragen, das könnte ihn zum Schweigen bringen, ob er derselbe Mann war oder nicht.

Aber wie kann man sich sicher sein? Wenn nichts anderes, würde es helfen zu wissen, ob "Andrew" als "Andy" bezeichnet wird, besonders in ihren Berufsjahren. Nicht alle "Andrews" tun das.

Ich glaube, unserer schon. Ich habe eine Online-Referenz LinkedIn gefunden, die aus dem Jahr 2011 stammt (dem Jahr, in dem "andyg59" sein Konto auf dem IHUB eingerichtet hat), und zur gleichen Zeit, als Andrew Galbraith für Grant Thornton arbeitete, die einen "Andy Galbraith" erwähnt. Direktor bei Grant Thornton. Houston, TX".

Screenshot von zwei LinkedIn-Seiten unten:

Zitatende

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

0

Finde den Fehler, sag ich da nur...

Optionen

16

Zitat kenwalker:

Zitat aus: kenwalker auf Gestern um 10:43:35

Welche Vermögenswerte? Ich sehe im Grunde alle Vermögenswerte von WaMu, die mit +12 Jahren liquidiert werden. Um einige Diskussionen miteinander zu verbinden: Wir haben darüber spekuliert, dass COOP durch einige Resteinnahmen aus der Schließung der alten WaMu-MBS Vorteile in Höhe von $ erhalten könnte, sowie über die Möglichkeit, dass mit den SR ein gewisser Kuhhandel betrieben wird, aber die Long- und Short-Positionen sind zum größten Teil aufgelöst worden, und die SR sind mit ihnen verschwunden. JPM schuldet Schulden für die SR, die aber an WMB zu zahlen sind, weil sie sich in Bankbesitz befanden und nach den Anleihegläubigern "etwas" Geld für uns da sein sollte, aber der größte Teil einer Rückforderung ist unser Erbeigentum als Inhaber von MBS-Zertifikaten, die jeweils von einem Treuhänder kontrolliert werden, was nichts mit WMILT zu tun hat.

Zuerst habe ich in diesem Jahr eine Situation geschildert, in der ich eine Gewinn- und Verlustrechnung ( vergessen Sie die Formularnummer ) von Mirant erhielt, die sich nur auf Pfennige pro Aktie belief, und ich musste einige Nachforschungen anstellen, um überhaupt herauszufinden, woher sie stammte. Im Grunde hatte Mirant einige ABS ( asset backed securities ), die sich aufgelöst hatten, und es blieb Geld übrig, nachdem die Investoren ( Zertifikatsinhaber ) bezahlt wurden. Mirant hatte BK'ed, reor'ed und fusionierte ähnlich wie WMI, und bis zur Auszahlung des Restgeldes der ABS zeigte ich immer noch Marker. Das Geld tauchte auf und die Marker verschwanden.

Ich habe keine Ahnung, wie hoch der Anfangsinvestitionswert von Mirants ABS oder der Betrag des Restgeldes war, aber ich vermute eine beträchtliche Größenordnung. Die Situation ist die gleiche, mit der Ausnahme, dass wir hier neben der Möglichkeit des Restgeldes auch die Zertifikate besitzen.

[/Farbe]

--------------------

Zitat Dmdmd1:

Kenwalker,

Vielen Dank für Ihre Mitteilung. Ich bin ermutigt durch die Ergebnisse Ihrer Mirant Escrow Markers in Bezug auf unsere potenzielle Auszahlung von WMI Escrow Markers aus Nutznießeranteilen an MBS Trusts ($ 101,9 Milliarden Nennwert ohne Zinsen) + ABS Trusts aus Kreditkartenverbriefungen ($ 18,25 Milliarden Nennwert ohne Zinsen).

Siehe vorherigen Beitrag, in dem alle wirtschaftlichen Beteiligungen von WMI an MBS- und ABS-Trusts tabellarisch aufgeführt sind (pro Quartals- und Jahresbericht von 2000-2008).

https://www.boardpost.net/forum/...hp?topic=12150.msg245927#msg245927

Da ich mit der Mirant-Resolution zu Kapitel 11 nicht vertraut bin, habe ich ein paar Fragen:

1) Haben die Mirant Escrow Marker-Inhaber Aktien aus dem umstrukturierten Mirant erhalten? Oder haben sie nur Escrow-Marker erhalten?

2) In welchem Jahr wurden die ABS Trusts aufgelegt?

3) Wie lautete der Name des ABS Trusts?

Vielen Dank im Voraus für alle Informationen, die Sie uns zur Verfügung stellen können.

---------------------

Zitat kenwalker:

zu Pkt. 1

Aktien und Marker Genau wie WaMu

zu Pkt 2 und 3

Keine Ahnung

---------------------

Zitat Dmdmd1:

Kenwalker,

Ich danke Ihnen für Ihre Antwort.

IMO meine Schlussfolgerungen vom 28. Oktober 2020 @ 0854 CST:

Nun bin ich also überzeugt, dass vorteilhafte Beteiligungen an MBS Trusts ($101,9 Milliarden) + ABS Trusts aus Kreditkartenverbriefungen ($18,25 Milliarden) = $120,15 Milliarden (ohne Zinsen über 12 Jahre)

wird an WMI Escrow Marker-Inhaber ausgezahlt.

Die oben genannten Nutznießer stellen nicht nur die Resttranchen dar, sondern umfassen auch Tranchen, die vor den Rest-/Eigenkapitaltranchen liegen.

Ich hatte noch nicht die Zeit, alle nachverfolgbaren MBS-Trusts der DB und der US-Bank (insgesamt etwa 255 MBS-Trusts) tabellarisch aufzulisten, aber als ich dies 2019 tat, waren alle MBS-Trusts zu etwa 95% liquidiert. Ich würde also annehmen, dass weniger als 5% derzeit nicht liquidiert sind, was bedeutet, dass liquidierte Barmittel darauf warten, an die WMI Escrow Marker-Inhaber ausgeschüttet zu werden.

IMO...meine Berechnungen:

Liquidierter Nennwert der MBS Trusts in bar = 120,15 Milliarden $ x 95% = 114,1425 Milliarden $ (ohne Zinsen)

WAMPQ = $12.073,89

WAMKQ = 301,84 $

WAMUQ = 23,89 $

Nicht liquidierte MBS-Treuhandgesellschaften = $6,0075 Milliarden

IMO...sobald die FDIC RECEIVERSHIP abgeschlossen ist, werden meiner Meinung nach die von WMI-Tochtergesellschaften gegründeten insolvenzfernen WMI MBS Trusts und WMI ABS Trusts aufgetaut und die WMI Escrow Marker Holders erhalten einen Pauschalbetrag in bar.

Und auch monatliche Ausschüttungen aus den nicht liquidierten MBS Trusts und ABS Trusts.

--------------------------------

Zitatende

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

16

Zitat Dmdmd1:

Vielen Dank, Kenwalker.

Das ist sehr wichtig.

Wollen Sie damit sagen, dass Ihre Mirant Escrow Marker nur Bargeld (keine zusätzlichen umstrukturierten Mirant-Aktien, die mit einer Aktie für die Werttheorie kompatibel sind) anstelle der nutzbringenden Anteile an ABS-Trusts erhalten haben?

-------------------

Zitat kenwalker:

Ja, als diese wenigen Cents pro Escrows auftauchten, verschwanden die Escrows.

Lassen Sie mich folgendes sagen: Ich glaube, ich war der erste, der Aktien für Vermögenswerte vorgeschlagen hat, aber als die Vermögenswerte liquidiert wurden, wurde diese Theorie weniger wahrscheinlich IMHO aber .................. COOP scheint die SR zu erhalten, und es besteht die Möglichkeit, dass JPM, anstatt für die SR von WaMu zu zahlen, sie tatsächlich ersetzt. Mit anderen Worten, diese natürlich liquidierenden SR-Vermögenswerte werden als nichtliquide Vermögenswerte rekonstituiert. Wenn das der Fall wäre, dann könnte sich die Theorienadel in die andere Richtung bis zu den SR bewegen. Ich bin nach wie vor der Meinung, dass wir uns vor allem als Zertifikatsinhaber erholen und dass diese fast vollständig liquidiert sind.

Um es klar zu sagen: Ich sehe nur nichtliquidierte Vermögenswerte, die gegen Aktien eingetauscht werden

------------------

Zitat Dmdmd1:

Danken Sie Kenwalker für weitere Erläuterungen.

IMO...ich stimme Ihrer Aussage zu:

“ Um es klar zu sagen: Ich sehe nur nicht liquidierte Vermögenswerte, die gegen Aktien eingetauscht werden. ”

Also mit meinem Szenario der nicht liquidierten MBS Trusts und ABS Trusts = 6,0075 Milliarden Dollar :

Der nicht liquidierte Nennwert von $6,00075 Milliarden wird gegen COOP getauscht.

Aktueller KKS für COOP = 22,25 $ (zum 28. Oktober 2020 bei 0944 CST)

IMO...meine Berechnungen:

6,0075 Milliarden Dollar / 22,25 Dollar pro Aktie der COOP = 270.000.000 Aktien der COOP

Daher müsste COOP bei einem wertmäßigen Tausch gegen COOP-Aktien 270 Millionen Aktien an WMI Escrow Marker-Inhaber zu einem 75/25-Split ausgeben.

Somit wird jede der folgenden Klassen erhalten:

Klasse 19 = 202.500.000 COOP-Aktien

Klasse 22 = 67.500.000 COOP-Aktien

Die obigen Ausführungen gehen lediglich davon aus, dass werthaltige Aktien durch Stammaktien der COOP und keine Vorzugsaktien der COOP kompensiert werden.

Wenn nur Stammaktien von COOP verwendet werden:

Derzeit ausstehende Stammaktien von COOP = 92,02 Millionen

Neu ausgegebene Stammaktien von COOP = 270 Millionen Aktien mit Verwässerungseffekt

270 Millionen + 92,02 Millionen = 362,02 Millionen nach Verwässerung

270 Millionen (an WMI-Treuhandmarkeninhaber vergeben) / 362,02 Millionen = 74,58% der COOP-AKTIEN im Besitz von WMI-Treuhandmarkeninhabern

Daher würden "alte und kalte" Altaktionäre von WMI mindestens 74,58% der ausstehenden Aktien von COOP besitzen und somit mindestens 51% behalten und die NOLs behalten.

------------------

Zitat CSNY:

Denken Sie daran, dass alle $, die als Prozesserlös anfallen, nicht Eigentum des Trusts, sondern von WMI, dem reorganisierten Schuldner, sind.

WMI ist nicht verpflichtet, diese Gelder auszuzahlen.

-------------------

Zitat hold2wm:

Wenn man über NOL nachdenkt, sollte es nur für Altlastenträger aufbewahrt werden. Das war Teil des F&R-Pakets, das wir den beteiligten Angeklagten freigeben. KKR und andere neue Parteien sollten nicht die wirtschaftlichen Eigentümer IMO sein. 8 Jahre sind vergangen, und die NOL ist noch nicht genutzt worden, so dass die Transaktion, mit der sie genutzt werden sollte, noch nicht stattgefunden hat oder nicht angekündigt wurde.

Warten wir ab, was COOP morgen sagt.

Ich glaube, dass Michael Willingham ebenfalls aus dem EC von Mirant BK austrat.

------------------

Zitat tako11 zu hold2wm:

MOR3, das 2012 herauskam, gab an, dass der Wert der NOL, die den ehemaligen Aktionären zugeteilt wurde, 4,7 Mrd. betrug, was uns zu der Schlussfolgerung veranlasst, dass COOP den Saldo von 1,3 Mrd. besitzt und die 300 Mio. NOL, die in letzter Zeit hinzugefügt wurden, ebenfalls im gleichen Verhältnis unter ihnen aufgeteilt werden sollten.

Grüße.....Tako

------------------

Zitat hold2wm:

Tako, ich erinnere mich an unsere Diskussion über die verschiedenen Teile von NOL, der 1,3B wurde als unbeschränkter Teil klassifiziert, während der 4,7B als beschränkter Teil bezeichnet wurde. Aber zu diesem Zeitpunkt ist COOP seiner Verpflichtung bezüglich des Going-Ansatzes nicht nachgekommen. Es ist möglich, dass der gesamte Plan sogar am Ende JPM einschließt. Danke, dass Sie mir bei dieser Sache geblieben sind

-------------------

Zitat tako11:

Das ist der Grund, der mich glauben ließ, dass die ehemaligen Aktionäre mindestens 47 Mrd. (auf 46 Mrd.) zurückerhalten sollten und dass COOP insgesamt bis zu 13 Mrd. erhalten sollte, einfach weil die NOL 10 % des Gesamtvermögens ausmachen.

ANMERKUNG: Die obige Schätzung der Vermögenswerte wurde zum Buchwert berechnet.

Mit freundlichen Grüßen....Tako

-----------------------------

Zitatende

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

10

bis heute habe ich geglaubt, dass die NOLS mit uns ..Escrowsalter überhaupt nicht am Hut hatten.

Lander macht für sich und uns sehr viele Mühe, Investiert sehr viel Freizeit,

Also , es werden Tag für Tags immer mehr Prospektive ans Tagelicht gespült.

Lander: vous remercie beaucoup

Optionen

18

https://www.boardpost.net/forum/...hp?topic=15871.msg290324#msg290324

Zitat jaysene:

(8-BALL)

Heute war die vierteljährliche Telefonkonferenz von Herrn Cooper. "Wie wirkt sich das auf mich aus?", fragen Sie. "Mir gehören die WaMu Escrows, nicht die Stammaktien von Mr. Cooper."

Ahh, öffnen Sie Ihren Geist!

Hier ist der Link zum Anhören der Telefonkonferenz von Mr. Cooper, falls Sie selbst zuhören möchten: https://edge.media-server.com/mmc/p/iz57f37m

Der CFO von Herrn Cooper gab eine interessante Erklärung ab. Sie war Teil seiner vorbereiteten Bemerkungen, aber sie ist nicht in den Folien, die sie herausgegeben haben, und sie war weder in der Pressemitteilung noch in der SEC-Anmeldung enthalten.

Hier ist, was CFO Chris Marshall sagte. (Es erscheint, wenn er über die Wartung spricht, um 22:30 Uhr. Er sagte:

Zitat

"... Wie wir im letzten Quartal bekannt gegeben haben, haben wir einen Vertrag mit einer der größten und renommiertesten Investmentfirmen der Welt abgeschlossen, und wir rechnen mit der Aufnahme von Krediten im vierten Quartal. Und wir sind sehr stolz darauf, dass sich dieser Kunde aufgrund unserer ausgezeichneten Technologie- und Dienstleistungsstandards und unserer starken Rückgewinnungsfähigkeiten für uns entschieden hat, und wir hoffen, dass dies der Beginn einer noch größeren, langfristigen und für beide Seiten vorteilhaften Beziehung sein wird".

Lassen Sie das auf sich wirken. Erinnern Sie sich, was wir Anfang des Jahres festgestellt haben: Hunderte von JP Morgan-Hypotheken wurden plötzlich von Herrn Cooper in den Dienst gestellt. Wir diskutierten dies ausführlich in diesem Thread: https://www.boardpost.net/forum/index.php?topic=14722.0, mit dem Titel "Diese mysteriösen Chase-To-Nationstar-Hypothekenübertragungen".

Erinnern Sie sich, was geteilt wurde. Damals schien es uns, dass (1) Herr Cooper nicht für das Dienstleistungsgeschäft zahlte, wie es normalerweise der Fall gewesen wäre; (2) die Übertragung der Hypotheken von JP Morgan an Herrn Cooper plötzlich begann und ebenso plötzlich endete; und (3) es schien, dass es eine Methodik für die Übertragungen gab, da Darlehen in verschiedenen Teilen des Landes in geordneter Weise an Herrn Cooper übertragen wurden, als ob es ein Programm oder einen Plan gäbe.

Mit wem ist der neue Deal abgeschlossen worden? Ich denke, der heute Morgen von Chris Marshall angekündigte Service Deal (der voraussichtlich langfristig angelegt ist und erweitert werden soll) ist mit JP Morgan Chase. Und ich denke, dass die Service-Transfers, die Ende letzten Jahres stattfanden, der Übungslauf zum Testen der JPM- und COOP-Systeme usw. waren.

Wenn nicht JPM, wer könnte es sonst sein? Es sind nicht FannieMae, FreddieMac oder GinnieMae - es sind keine Wertpapierfirmen. Es ist nicht Goldman Sachs - sie machen keine Hypotheken. Es ist nicht Wells Fargo. Sie machen viele Hypotheken, aber sie haben ihr Ansehen durch mehrere hochkarätige Schwindeleien verloren. Möglicherweise BankAmerica, denke ich, aber sie haben keine nennenswerte Präsenz außerhalb der USA. Vielleicht die DeutscheBank? Ich glaube auch nicht, dass sie Hypotheken anbieten.

Meiner Meinung nach muss es JPM sein. Und wir sprechen von VIELEN Hypotheken, da ich glaube, dass die eigentliche Grundlage für das "Projekt Titan" darin bestand, die Dienstleistungskapazität von Herrn Cooper auf ein Mehrfaches dessen zu erweitern, was sie war. Haben Sie gesehen, was Mr. Coopers Servicegeschäft in diesem Jahr geleistet hat? Es ist flach - sie versuchen nicht einmal, das Wartungsportfolio zu erweitern. Chris Marshall sagt, dass er erwartet, dass Firmen, die an ihrem eigenen Wartungsgeschäft festgehalten haben, in der Hoffnung, dass es später profitabler wird, schließlich "kapitulieren" werden, wenn sie erkennen, dass es einfacher und billiger ist, Unternehmen wie Mr. Cooper die Wartungsarbeiten durchführen zu lassen.

Wir befinden uns bereits halbwegs im vierten Quartal. Die neuen Hypotheken, die an Mr. Cooper übertragen werden, sollten bald "einsteigen", und ich erwarte Dutzende von Twitter- und Facebook-Posts von überraschten Kunden, so wie ich es letztes Jahr tat, als JPM diese früheren Geschäfte übertragen hat.

Lassen Sie uns sehen, ob die große neue Beziehung mit JP Morgan besteht, und dann sehen wir, wohin das führt. Wir können weiterhin darüber spekulieren, warum diese Beziehung zwischen JPM und COOP aufgebaut wurde und wie lange sie schon in Arbeit ist. Ich glaube, sie reicht fast bis ins Jahr 2008 zurück, in der einen oder anderen Form, wie ich schon früher spekuliert habe.

----------------

Zitat Tako11:

JAY,

Ich denke, Sie stimmen mit meiner Meinung bezüglich der Beziehung zwischen JPM und COOP überein.

Haben Sie zunächst an die Möglichkeit einer Fusion mit RKT gedacht, insbesondere daran, dass eine der RKT-Tochtergesellschaften gestern bekannt gab, dass sie die kanadische Hypothekenplattform FINMO gekauft hat, und gleichzeitig erfahren wir, dass unser XOOM-Nettogewinn nicht in unserer Bilanz ausgewiesen ist, ohne dass es eine klare Erklärung dafür gibt, warum er nicht berücksichtigt wurde.

Mit freundlichen Grüßen......Tako

----------

Zitat jaysene:

Um den (8-BALL)-Weg weiter zu gehen, sollten wir laut nachdenken.

Wir sind alle der Meinung, dass JP Morgan (oder die FDIC) den ursprünglichen WaMu-Aktionären den "Buchwert" von Vermögenswerten schuldet, die unrechtmäßig beschlagnahmt wurden. Ich nehme an, dass diese Vermögenswerte aus tatsächlichen Hypothekenpapieren bestanden hätten, die leicht zu zählen sind, und aus Dingen, die schwieriger zu zählen sind, wie das Dienstleistungsgeschäft, das einst zu WaMu gehörte und dann 2008 plötzlich an JP Morgan ging.

Nehmen wir an, JP Morgan sagte: "OK, wir zahlen den Buchwert, wenn es sein muss, aber wir werden nicht für alles bar bezahlen. Das ist uns gegenüber nicht fair. Wir werden für die Wartung MIT Wartung bezahlen, nicht mit Bargeld", und es wurde eine Vereinbarung getroffen, die Wartung an Mr. Cooper zu übertragen, um die WaMu Escrow-Inhaber für die genommene Wartung zu bezahlen.

Selbst wenn sie es gewollt hätten, hätte JP Morgan diesen Transfer nicht vor zu vielen Jahren durchführen können. Es ist sinnlos, Wartungsarbeiten an ein Unternehmen zu übertragen, das diese Arbeit nicht leisten könnte. Nationstar / Mr. Cooper mussten auf eine Größe und Kapazität wachsen, die es ihnen ermöglichte, eine große Anzahl neuer Hypothekenverwaltungsverträge unterzubringen. Erinnern Sie sich daran, dass WaMu eine Menge Wartungsarbeiten durchgeführt hat, so dass ein großer Teil der Wartungsarbeiten unsachgemäß an JP Morgan ging.

So verging die Zeit. Mr. Cooper wurde groß genug, um einen enormen Zustrom von Hypothekendienstleistungen zu bewältigen. Aber wie würde das den alten WaMu-Aktionären zugute kommen? Viele von ihnen verkauften ihre WMIH/NSM/COOP-Aktien vor langer Zeit. Mr. Cooper weiß das neue Geschäft zu schätzen, will aber nicht bar dafür bezahlen: nicht an JP Morgan und schon gar nicht an Drittaktionäre.

Vielleicht plant Herr Cooper, COOP-Aktien an alte WaMu-Treuhandinhaber zu liefern, um sie für die Wartungsarbeiten zu "bezahlen", die er jetzt von JP Morgan erhält. Das wäre ein langer Weg, um die Fragen zu beantworten, die diese Woche zu den NOLs aufgeworfen wurden, und wie sie einer Mehrheit der alten WaMu-Stammaktionäre gehören müssen, bevor sie ordnungsgemäß verwendet werden können. (Dies ist es, was "andyg59" in den IHUB-Threads diskutiert hat.

Darüber hinaus würde es die plötzlichen wilden Versuche von Jay Bray und Chris Marshall erklären, den Aktienkurs von COOP hochzureden. Vermutlich ist der Wert der Bedienungsrechte bereits festgelegt worden. Wenn dies der Fall ist, dann wird Mr. Cooper, je höher der Preis der COOP-Aktien ist, desto weniger Aktien wird er den alten WaMu-Treuhandinhabern liefern müssen, um seinen Teil der Abmachung einzuhalten.

----------------

Zitat cliff:

Gestern um 10:09:12

Als ich Jays Zitat aus dem Aufruf las, interpretierte ich es als "KKR". Was haben Sie alle zu sagen, um das im Vergleich zum JPMC im Kontext zu betrachten? Wenn ich JPMC lese, stimme ich auch zu, dass JPMC auch Sinn macht. Vielleicht schließen sich diese nicht gegenseitig aus. Ich frage mich, was er damit meinte, als er bei dem Aufruf davon sprach. Gedanken?

Zitat:

"... Wie wir im letzten Quartal bekannt gegeben haben, haben wir einen Vertrag mit einer der größten und renommiertesten Investmentfirmen der Welt abgeschlossen, und wir erwarten im vierten Quartal die Aufnahme von Krediten. Und wir sind sehr stolz darauf, dass sich dieser Kunde aufgrund unserer ausgezeichneten Technologie- und Dienstleistungsstandards und unserer starken Rückgewinnungsfähigkeiten für uns entschieden hat, und wir hoffen, dass dies der Beginn einer noch größeren, langfristigen und für beide Seiten vorteilhaften Beziehung sein wird".

----------------

Zitat Jaysene:

Es war seltsam. Anscheinend ist es eine große Sache, da er uns daran erinnert, dass er dieses letzte Quartal "enthüllt" hat. Seit wann muss eine Übertragung von Bedienungsrechten von einem Unternehmen auf ein anderes offengelegt werden?

Außerdem erinnere ich mich nicht ausdrücklich an eine solche Offenlegung. Ich erinnere mich, dass er in der Telefonkonferenz im letzten Quartal etwas erwähnt hat, aber ich erinnere mich nicht, dass es in den gedruckten SEC-Dokumenten für das zweite Quartal erwähnt wurde. Ich werde noch einmal darauf zurückkommen, aber so wie sich das heute Abend liest, sieht es fast wie eine Art Warnung aus. Wenn es zu einer Verwässerung der bestehenden COOP-Aktien käme, nun, dann würde dies sicherlich eine Offenlegung erfordern, und wenn die Verwässerung im Zusammenhang mit einer vertraglichen Verpflichtung zwischen COOP und einer großen Investmentfirma steht, die viele Monate zurückliegt, dann wäre sicherlich der Zeitpunkt dieser Offenlegung für viele wichtig.

Aber wie könnte KKR Darlehen an COOP liefern? Das ist es, was Boarding bedeutet. Es scheint ein kurzer Weg zu sein, um von "Boarding" zu sprechen, wie es hier in diesem Deloitte-Papier in Bezug auf die Überweisung von Bankkunden beschrieben wird: https://www2.deloitte.com/content/dam/Deloitte/us/...king-clients.pdf

Ich glaube nicht, dass KKR irgendwelche Hypotheken an COOP zu schicken hat. Sicherlich hat JPM welche, und es generiert sie kontinuierlich. Vielleicht bedeutet die Beziehung zu COOP, dass die Agenten von COOP, die Refinanzierungsmöglichkeiten generieren, dieses Geschäft an JPM und nicht an die eigene Originations-Abteilung von COOP schicken?

-----------------

Zitat xoom:

Sehr guter Beitrag.

Wenn Sie AUM betrachten, finden Sie hier die Liste der Top-Investmentmanagementfirmen nach AUM in Millionen.

KKR ist nicht einmal im Bild. JPM muss es auch sein.

1 BlackRock Vereinigte Staaten 6.704.235

2 Vorhut Vereinigte Staaten 5.624.520

3 Treue Vereinigte Staaten 2.852.410

4 State Street Vereinigte Staaten 2.776.322

5 Kapitalgruppe Vereinigte Staaten 1.832.509

6 J.P. Morgan Vereinigte Staaten 1.804.720

7 BNY Mellon Vereinigte Staaten 1.709.451

8 PIMCO Vereinigte Staaten 1.706.667

9 Amundi Frankreich 1.653.391

10 Goldman Sachs Vereinigte Staaten 1.500.000

---------------

Zitat plissken:

Das sagte Chris Marshall während des letzten Quartalsberichts. (Q2/2020)

"Wir prüfen derzeit mehrere Abkommen, obwohl Sie von uns erwarten sollten, dass wir äußerst diszipliniert bleiben. Denken Sie daran, dass wir oft zwei Bissen auf die Äpfel bekommen. Wenn wir nicht der siegreiche Käufer sind. Wir könnten immer noch der Betreiber sein, an den sich die Finanzinvestoren für die Unterdienstleistung wenden, und genau das war Anfang dieses Monats der Fall, als wir ausgewählt wurden, die Unterdienstleistung für den 20-Milliarden-Dollar-Pool zu übernehmen, der von einem hoch angesehenen Vermögensverwalter gekauft wurde. Nun, vorbehaltlich der abschließenden Vertragsverhandlungen, hoffen wir, dass sich diese Transaktion zu einer großen, langfristigen und für beide Seiten vorteilhaften Beziehung entwickeln wird.

-------------

Zitat nightdaytrader9:

Hypothekengesellschaft Mr. Cooper stellt 2.000 Fernarbeiter ein, da rekordverdächtig niedrige Zinssätze den Kreditanstieg anheizen

Von Paul O'Donnell und Steve Brown

16:21 Uhr am 2. September 2020

----------------------------------

Zitatende

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

12

Zitat Royal Dude:

Wichtige Termine Aktualisierungen der COOP-Fusion, des Libor-Vergleichs und der LT-Beendigung( ?? )

Aktualisierung des Zeitplans 29.10.2020 alle IMO

10/14 Bewegung von 1,5 Bil JPM möglicherweise Signal von 17,25 Bil Abrechnung und 1. Verteilung durch das DTC (Sek. Einreichung)

- Aktionärsbrief fällig 27. Oktober 2020; (F/F)

27.10. DTCC-Demos zum Thema Vermögensverwaltung

Dienstag, 27. Oktober 2020 von 13:00-2:00 Uhr ET

Dienstag, 29. Oktober 2020 von 13:00-2:00 Uhr ET

Zwei Unternehmen machen Depositary Shares WFC,BAC, sehr aussagekräftig auf den 28. wahrscheinlichen mehr Spieler, $$$$$$, Timing

***10/29-11/1 Ankündigung!!! (90 Tage) vor Fusionsschluss 1. Februar Closing Merger (COOP)

Warum können wir nicht einfach vom 29. Oktober bis zum 1. November nach einer Benachrichtigung über den Abschluss suchen???? am 1. Februar Closing (COOP-Fusion)

10/29 Gewinnmitteilung Cooper (COOP)Mr. Cooper Group Inc. wird die Finanzergebnisse des dritten Quartals 2020 am 29. Oktober 2020(COOP) erörtern

10/31 Abschließende Kapitalregel bis Ende Oktober (F/F)

Für diejenigen, die es interessiert oder nicht, habe ich ein paar Gedanken, die uns vor der Wahl führen werden. Ich glaube, nachdem ich mir die jüngsten Sec-Anmeldungen für die Hauptspieler (JPM,GS,WFC,BAC,C,MS und BCS) angesehen habe, glaube ich, dass sich das Geld zwischen 17 und 43 Mrd. Euro bewegt hat und sich im Prozess der Verteilung befinden könnte. Ich habe die Abrechnungsdaten bei der Lieferung an das DTC als Anhaltspunkt verwendet, um die ungefähr datierte . Sie verwenden unterschiedliche Abrechnungsdaten, um die genauen Daten der Verteilung zu verbergen. Man hat nach dem Zeitpunkt der Lieferung gefragt, der auch je nach Vereinbarung mit dem DTC variieren kann. Setzen Sie sich also nicht auf die Kante Ihres Sitzes. Ich glaube, der 30. Oktober ist aus folgendem Grund ein wichtiges Datum?

11/1 Schlussbestimmung verbietet die Aufgabe des Post-Trade-Namens für Swaps (BK)

Dies könnte der erste 1. November von Reits 90%-Verteilung seit dem BK-Schluss am 28. Dezember sein. Lesen Sie die beiliegende Klageschrift und den Beschluss des Gerichts.

11/3 Trumpf wird gewählt

11/3 Nach der Wahl Schwerwiegende Umstrukturierung (Government Equity) Gerechtigkeit der SPFA (F/F)

11/15 Ende der Nettovermögensbereinigung Equity bis Mitte November (F/F)

17. November 2020

Frist für den Selbstausschluss aus der Settlement Klasse (Libor)

11/28 (90 Tage) Ereignis der Gerechtigkeit der SPSPA (F/F)

2. Dezember 2020

Frist für das Einreichen einer Absichtserklärung (Libor)

16. Dezember 2020, um 11:00 Uhr morgens.

Das Gericht wird am 16. Dezember 2020 um 11.00 Uhr eine Anhörung zur Fairness abhalten, um zu entscheiden, ob es die Vergleiche, den Verteilungsplan und alle Anträge auf Anwaltskosten, Erstattung von Prozesskosten und Serviceprämien für die Gruppenvertreter genehmigt.

Fairnessanhörung (Libor)

Diese Regel tritt am 28. Dezember 2020 in Kraft.

28. Dezember 2020

Frist für die Einreichung von Anträgen Aktueller Stand Update 8-28-2020: Der Rechtsbeistand von Barclays ist zu Matthew Porpora von Sullivan & Cromwell LLP gewechselt. (Libor und 90% Reit-Regel)

Die GSEs befinden sich derzeit unter Bundeskonservatorium. Im Jahr 2013 richtete das Bureau of Consumer Financial Protection (Bureau) diese Kategorie von QMs (Temporary GSE QM loans) als vorübergehende Maßnahme ein, die in Bezug auf jeden GSE an dem Tag ausläuft, an dem der GSE aus dem Konservatorium ausscheidet, oder am 10. Januar 2021, je nachdem, was zuerst eintritt. In dieser letzten Regel ändert das Präsidium die Verordnung Z, um das Verfallsdatum der vorläufigen GSE-QM-Darlehensdefinition am 10. Januar 2021 durch eine Bestimmung zu ersetzen, die besagt, dass die vorläufige GSE-QM-Darlehensdefinition nur für gedeckte Transaktionen zur Verfügung steht, für die der Kreditgeber den Antrag des Verbrauchers vor dem verbindlichen Erfüllungsdatum der endgültigen Änderungen der allgemeinen QM-Darlehensdefinition in Verordnung Z erhält.

https://www.federalregister.gov/.../qualified-mortgage....

1/2/2021 1. Ausschüttung Steuerpflichtig im Jahr 2020 Erhalten im Jahr 2021, aber besteuert im Jahr 2020. (90% Reit-Regel)

- Regierungsauftrag fällig 11. Januar 2021; F/F

(Temporäre GSE-QM-Darlehen) als vorübergehende Maßnahme, die in Bezug auf jeden GSE an dem Tag auslaufen würde, an dem der GSE aus dem Konservatorium ausscheidet, oder am

10. Januar 2021, je nachdem, was zuerst eintritt. F/F

1/20/2021 (180 Tage) aus der Konservativität heraus (F/F)

1/20 Vor der Amtseinführung der Konservativen durch den Präsidenten im Einvernehmen mit dem Präsidenten erledigen lassen (F/F)

2/1/2021 COOP-Fusion und Abschluss

- das Antwortschreiben der Aktionäre am 5. Februar 2021; und

- Antwortschreiben der Regierung am 5. März 2021;(F/F)

3/2021 Zweite Verteilung EIN oder vor Ende LT März 2021 eingestellt

LG "Der dritte Dreijahreszeitraum, in dem die WMILT ihren Ursprung hatte, war der 19. März 2012, so dass sie offiziell am 19.03.2011 ausläuft, sollte sie jedoch benötigt werden, sollte die WMILT lange vor diesem Datum und möglicherweise bis Ende 2020 aufgelöst werden.

Der Federal Circuit gab gestern eine Anordnung ein, in der dieser Briefing-Plan umrissen wird:

- Aktionärsbriefing fällig am 23. Oktober 2020;

- der Auftrag der Regierung ist am 11. Januar 2021 fällig;

- das Antwortschreiben der Aktionäre fällig 5. Februar 2021; und - das Antwortschreiben der Regierung fällig 5. März 2021; (F/F)

[https://seekingalpha.com/article/...n-great-for-frannie-shareholders]

fbclid=IwAR3_QJg3Naef8qiiPUgLYn71UT34Nnx9s2IIrKdP-twp_M-mAzhCasovbHk";;;;;;

(https://www.bondholderliborsettlements.com/...vqt8ckmCDty_K5kHY2u1KI)

Wenn dies die aus der Konservativität herauskommende Ausweitung von F/F-Rechtsstreitigkeiten ist, dann wird dies F/F und das Coming-out of the Closet und das Zurücksetzen unseres Systems verlängern.

"AUF BEWEGUNG

______________________

O R D E R

In den oben genannten verbundenen Berufungen haben die Berufungsführer

ohne Einspruch eine 17-tägige Fristverlängerung bis zum 23. Oktober 2020 beantragen, um ihre Eröffnungsschriftsätze einzureichen, und auch darum bitten, dass

der Rest des Briefingplans wie folgt festgelegt werden: die

Die Antwort/der Hauptauftrag der Regierung ist spätestens

11. Januar 2021; das Antwortschreiben der Beschwerdeführer ist nicht später fällig

als der 5. Februar 2021; und das Antwortschreiben der Regierung in

Die Berufung Nr. 2020-1914 ist bis spätestens 5. März 2021 fällig.

Nach Prüfung,

WIRD ANGEORDNET, DASS:

Dem Antrag wird stattgegeben. "

6. Oktober 2020

Keine Anmerkungen zu $FNMA [#FANNIEGATE]

(https://www.facebook.com/hashtag/fanniegate? __eep__=6&__cft__[0]=AZXd0Iv71A4JjV6Ckpklm3iGuc3HIWJTnjzX1dLtKPK2udgOtW92L_Q3QJ8eCwJl8kyMfgZLCawGTadRvm07C4NVPmI20lwinNPyU5sk9c04x1oMmO8tU- HY09JrKFK0IrobLJYmrTMdaqeQrJwsCZ3zt4IMZSA0XalV9Aac5uJPDMgzLS62rYCZXRTjtvys-aOngCRRWT5NH2qGPzz7VBbn&__tn__=*NK-R)

Der Federal Circuit gab gestern eine Anordnung ein, in der dieser Briefing-Plan umrissen wird: (F/F)

- Aktionärsbrief fällig am 23. Oktober 2020;

- Regierungsauftrag fällig 11. Januar 2021;

- Aktionärsbriefing fällig 5. Februar 2021; und

- Antwortschreiben der Regierung am 5. März 2021;

20-1912-0032

[http://www.glenbradfo](https://l.facebook.com/...%2Fwww.glenbradford. com%2F%3Ffbclid%3DIwAR2uyh-rC0AzMVxhsp5bs0VQmgg-R0MZI8udXhBpQ8K6nxOIcPr6SmWOGIs&h=AT1iGmZRpOXSzi3mbDRL6zYpjfaqtOKrTTDOvA841kdT4GRLogb3s3cG4NuYCiqeJVHbRsDqKKv- b5aUt0MnKf_D-XBFPrifVP_ptaCfsrEJCsPF3fja_xACyG2xyGOs_MHHKNluLtrEy4uEeQ&__tn__=-UK- R&c[0]=AT3wvQsX1XOHjHlqXs0YvfEZjPeZkBKXfgvk60DKdI4soRZsqk7P3LjYx2NynqJ-2nyzjSd- Z50iZExhyPdlvQ2fEp_e5brsbXhpd61EqhQmZ1cwrNhf3NclxHn8IoYR4kKKZS60o0hKvJdTmc7NUrlpsZF22GJq_RZP4qTuV2Afir9wBZTwQKIfyK6APkE-hH2o2zERmPAzXo2j0dlWJpjfOK70Drzwop-ch3FZR)

GLENBRADFORD.COM

GlenBradford.com - Ich habe so viel Spaß.

Kategorien Nicht kategorisiert $FNMA #FANNIEGATE Verfasser des Beitrags Nach admin Datum des Beitrags 28. Oktober 2020

No Comments on $FNMA #FANNIEGATE Arrowood übermittelte Ende letzter Woche dem Federal Circuit auch einen ergänzenden Schriftsatz und eine Kopie ist dieser E-Mail-Nachricht beigefügt. 20-2020-0020Download

‐---------------------------

Zitatende

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

12

Chris Marshall Said on the Mr. Cooper Conference Call

Zitat jaysenese:

Ahh, super, danke Plissken.

OK, es klingt so, als hätte es COOP mit einem Vermögensverwalter zu tun, der das Portfolio gekauft hat und nun jemanden braucht, der es betreut.

Könnten diese 20 Milliarden Dollar die letzten 9-10% eines Hypotheken-Portfolios von 267 Milliarden Dollar sein, das damals an das JPM ging, in den Bilanzen des JPM als "sicherer Hafen" (meine Worte, nicht ihre) gehalten wurde und jetzt 90% eingezahlt hat und für die Verwaltung durch einen Drittmanager über Bord geworfen werden kann?

Ich glaube, das war die Zahl, 267 Milliarden Dollar, die einige Leute vor einigen Jahren über mehrere Quartale hinweg als Einzelposten in den JPM-Bilanzen entdeckt haben.

Ich bin fasziniert von der Unfähigkeit von COOP, den Namen des Vermögensverwalters zu nennen (und warum sollte man ihn überhaupt Monate im Voraus "offenlegen"?) COOP bedient und unterhält bereits Hypotheken in Höhe von 588 Milliarden Dollar - was sind schon 20 Milliarden Dollar mehr? Warum die Geheimhaltungs- und Offenlegungsanforderungen? Man sollte meinen, der Vermögensverwalter würde sich nicht darum scheren - würde er nicht wollen, dass jeder weiß, dass er einen Unter-Dienstleister kauft? Aber wenn COOP den Namen aus den Pressemitteilungen heraushalten wollte, nun, warum dann überhaupt etwas "offenlegen"?

Nochmals vielen Dank an Plissken!

---------------------------------------------

Zitat Kenwalker:

Ich habe über das "magische Geld" von COOP spekuliert, darüber, dass es sich um begabte Senioren handelt, und auch über SEC- und GAAP-Regeln, so dass ich bei Ihrem 8-Ball voll dabei bin.

JPM schuldet 6,2B für die Bedienungsrechte von WaMu, die sich auf die Bedienung von etwa 1,2 Billionen an Hypotheken beliefen.

Hier ist unsere Frage: Da das alte WaMu nur zu 20% Eigentümer von COOP ist, warum müssen wir zu 20 Cent auf den Dollar teilen?

---------------------------------

Zitat kenwalker:

Die Wahrheit ist ...................... Mit ein paar weiteren Details wäre ich mit dem Deal vielleicht einverstanden, aber um ein wenig an der Hand zu ziehen und zu glauben, dass wir getäuscht wurden, muss ich etwas sagen.

Eine weitere 8-Ball-Theorie einzufügen, könnte etwas zu den Aktien für Vermögenswerte sein, und diese Funkstille könnte nur ein Testballon sein, um zu sehen, wie wir es aufnehmen.

-------------------------------

Zitat jaysenese:

Randbemerkung: Die größte gewerbliche Immobiliengesellschaft der USA verlegt ihren Hauptsitz von Los Angeles nach Dallas:

https://www.latimes.com/business/story/2020-10-29/...ngeles-to-dallas

-------------------------------

Zitat sysintelfin:

Die Hauptquelle für die Rentabilität von COOP ist der Verkauf von zum Verkauf gehaltenen Darlehen. Aufgrund des Schlupflochs von Covid 19 können die wertgeminderten Darlehen, die COOP verbrieft hat, zu einem ermäßigten Preis von Ginnie Mae zurückgekauft werden. Ein erheblicher Teil des Gewinns wird durch den Verkauf dieser "von Ginnie Mae zurückgekauften Darlehen" aufgrund der Gewinnmarge erzielt. Es besteht auch eine gewisse Flexibilität bei der Gewinnerzielung durch positive Marktanpassungen.

Obwohl Mark-to-Market ein integraler Bestandteil der Ertragsbewertung ist, schreiben intelligente Investoren auch einen bestimmten Prozentsatz des Einkommens als Teil der MTM-Anpassungen zu, die das Management im Rahmen der vernünftigen Verpflichtung zur "Verwaltung" der Erträge einsetzt. Die gewitzten Investoren suchen nach dem Weg zu qualitativ hochwertigen Erträgen, die frei von den Auswirkungen des Verkaufs zurückgekaufter Kredite von GInnie mac usw. aufgrund von Zahlungsrückständen oder Zahlungsverzögerungen im Umfeld von Covid 19 sind.

Servicing und insbesondere XOME würden einen Status erhalten, der dem Wachstumsmuster der Erträge entspricht, die sie sichern helfen. Xome wird erst dann einen Sonderstatus erhalten, wenn es sein Geschäftsmodell im Laufe der Zeit unter Beweis gestellt hat. Die kurzfristige Konzentration auf die Bewertung der Rocket-Plattform führte zu einer Überbewertung und zu einer nicht nachhaltigen Erwartung hoher SP.

Die Ergebnisse dieses Quartals haben sich im Vergleich zum letzten Quartal nicht wesentlich verbessert, da sie kein Fenster für wiederkehrende Qualitätsgewinne bieten. Trotzdem hat der Preis, da COOP über etwa 1 Milliarde in bar verfügt, nicht viel gelitten, auch wenn es wahrscheinlich ist, dass es längerfristig kein Schlupfloch für den Rückkauf von Covid 19 geben wird.

Alles in allem haben die Investoren immer noch Hoffnungen auf eine Verbesserung der SP im Laufe der Zeit, aber sie wollen erst einmal einen Beweis dafür haben. Es ist nicht überraschend, wenn COOP ein Wachstumsmuster zeigt, das auf qualitativ hochwertigen Erträgen basiert, wird die SP viel schneller steigen. Die Frage, die es zu stellen gilt, ist, ob COOP liefern kann oder nicht. Nicht auf kurze Sicht ist meine Vermutung....

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

13

Zitat von CSNY am 01. Juni 2018, 07:19:34 PM

Auf der IHUB verwendete Dmdmd2020 seine 134B-Dollar-Zahl, um den Wert für Ps, Ks und Qs zu berechnen.

Einige Leute denken, dass dieses Geld sofort ausgezahlt wird, aber ich bin da ganz und gar anderer Meinung. Ich denke, der Anteil eines Treuhänders an dem Geld wird als sein Kapital angesehen werden, und nachdem die Hedge-Fonds das Kapital drei bis fünf Jahre lang ausbeuten, werden das Kapital und die Gewinne ausgezahlt. Meiner Meinung nach werden keine Aktien, die sich im wirtschaftlichen Eigentum der LT befinden (z.B. WMIH common), an die LTI-Inhaber ausgezahlt werden. Jeder, der glaubt, dass Geld an LTI-Inhaber ausgezahlt wird, versteht nicht, wer hier das Sagen hat. Für die Hedge-Fonds ist dies unreguliertes Geld, und ihre diesbezüglichen Aktivitäten werden wahrscheinlich durch nichts anderes als das DE-Trust-Gesetz geregelt werden.

Während dieser Zeit werden die Treuhandgläubiger meines Erachtens vierteljährliche Zinsen auf ihr Kapital erhalten, und ich schätze, dass der Zinssatz bei etwa 15% pro Jahr liegen wird. Darüber hinaus denke ich, dass die Treuhandgläubiger eine pauschale Verteilung der Zinsen als Entschädigung für die Zeit ab der Pfändung erhalten werden. Ich berechne die Höhe der Rückstände derzeit auf etwa 2,25x (d.h. 2.250 $ pro P).

---------------------------

Zitat Dmdmd1:

CSNY,

Ich weiß, dass Sie in dem oben genannten Beitrag (im Jahr 2018) eine pauschale Barausschüttung in Höhe des 2,25-fachen Nennwerts der WAMPQs erwähnt haben.

Wie lautet nun Ihre Schätzung einer pauschalen Barausschüttung unter folgender Annahme :

1) WMI-Nutznießbrauchsrechte an konkursgebundenen MBS-Trusts = 101,9 Milliarden Dollar Nennwert

2) Nützliche Anteile von WMI an konkursgebundenen ABS-Kreditkarten-Trusts = 18,25 Milliarden Dollar Nennwert

https://www.boardpost.net/forum/...hp?topic=15468.msg290104#msg290104

"Liquidierter Nennwert der MBS-Trusts in bar = 120,15 Milliarden USD x 95% = 114,1425 Milliarden USD (ohne Zinsen)".

3) WENN ein DST (für 3-5 Jahre) die liquidierten MBS/ABS (~114 Milliarden Dollar) als Hebel einsetzt, wie viel werden die WMI Escrow Marker-Inhaber an Dividenden erhalten? (Sie erwähnten in der Vergangenheit etwa 15% jährlich)

Wenn es 15% sind, was besser ist als die meisten großen Vorstandsaktien, dann bin ich mehr als glücklich, für die nächsten 3-5 Jahre Dividenden von 15% jährlich zu erhalten.

4) Unter dem Vorbehalt, was wird Ihrer Meinung nach das Minimum sein, um sich für die oben erwähnte DST zu qualifizieren, die eine Hebelwirkung auf die Erholung der WMI Escrow Marker ausübt? (Wert von 2 Millionen Dollar)?

-----------------------

Zitat von: Mr_Simpson am 01. Juni 2018, 05:46:09 PM

Ja! Das waren die Zahlen, die Ed Sargent & Justin Nelson geworfen haben

-----------------------

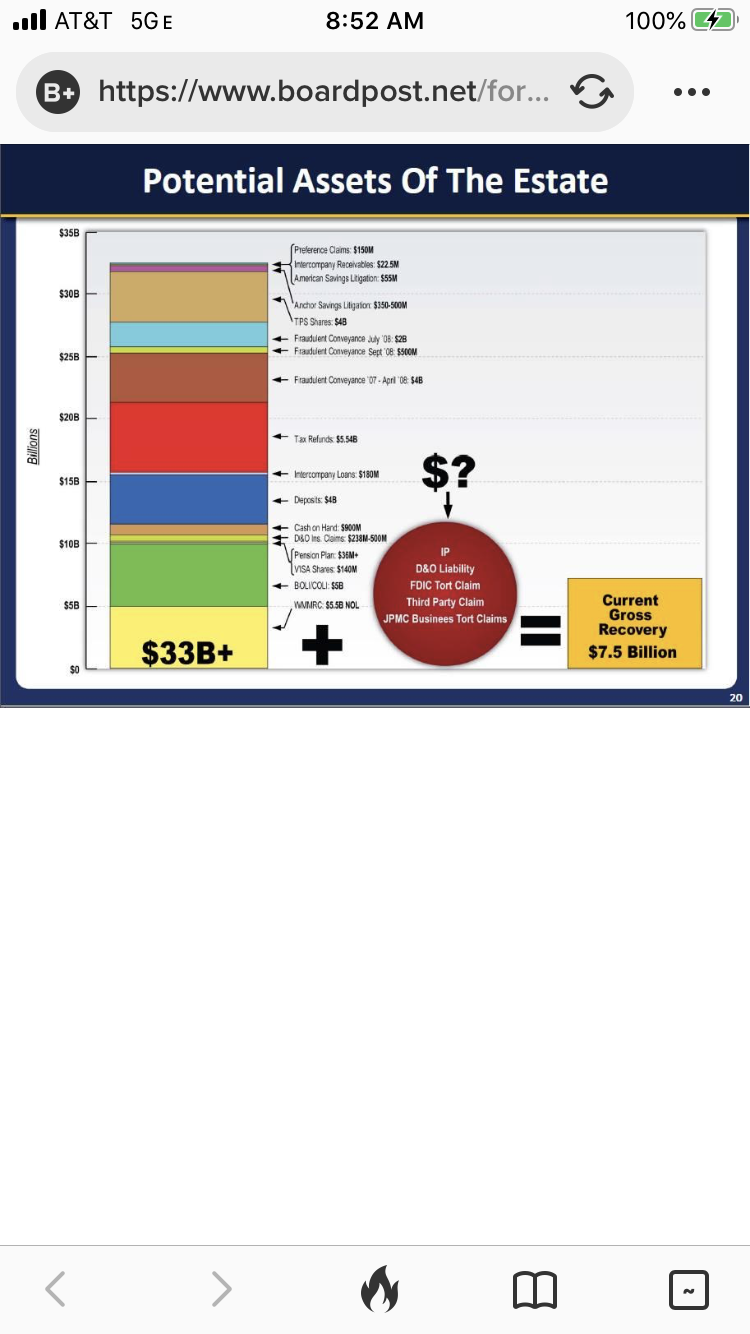

Zitat Dmdmd1 dazu:

IMO...das ist eine tolle Folie, die man sich noch einmal ansehen sollte.

Achten Sie genau auf den Titel der Folie: "Potenzielle Vermögenswerte des Nachlasses".

Die bedeutende Auslassung ist: Nützliche Beteiligungen an MBS Trusts ($101,9 Milliarden) und Nützliche Beteiligungen an ABS Trusts ($18,25 Milliarden)

Der Grund dafür ist, dass wirtschaftliche Beteiligungen an MBS & ABS Trusts insolvenzfern sind und nicht in die Zuständigkeit des Konkursgerichts fallen. Dadurch werden sie zu Nicht-Bank-Vermögenswerten. Nicht-Bank-Vermögenswerte wurden weder an JPMC noch an eine andere Einheit übertragen. Nicht-Bank-Vermögenswerte befinden sich im Besitz von WMI und letztlich im Besitz von WMI Escrow Marker Holders.

IMO.... Der rechtmäßige Eigentümer der wirtschaftlichen Interessen an MBS- und ABS-Trusts ist WMI und letztlich im Besitz der WMI Escrow Marker Holders.

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

Angehängte Grafik:

5f6a1212-0eba-4f46-a8e2-13d321f0fdf9.png (verkleinert auf 68%)

5f6a1212-0eba-4f46-a8e2-13d321f0fdf9.png (verkleinert auf 68%)

10

(8-BALL) Was Chris Marshall in der Mr. Cooper Telefonkonferenz sagte

Zitat Nightdaytrader9 zu User Jaysense:

Ich denke, es könnte auch die Credit Suisse sein... Sie sind eine weltweit angesehene Investmentfirma.

Die Credit Suisse besitzt Select Portfolio Servicing, die einer der unten definierten Sub-Servicer ist...

... danke,

ND9

Genehmigung und Beaufsichtigung von Unterdienern.

- Portfolio-Dienstleister Inc

- Spezialisierte Darlehensbedienung LL

- Bayview Loan Servicing LLC

- Neue Penn Financial LLC

- Shellpoint-Hypothekenservice

- Selene Financial LLP

- Nationstar

https://www.globic.com/wamurmbssettlement/pdfs/Ex%204.pdf

-----------------------------

Zitat Jaysenese:

Mir gefällt die Idee der Credit Suisse sehr gut, die die ND9 aufgeworfen hat. Daran hatte ich nicht gedacht. (Ich habe die Liste beigefügt, die Sie meiner Meinung nach Ihrem Beitrag beifügen wollten. Die von Ihnen veröffentlichte Liste enthält nicht Select). Aber macht das CS/Select nicht zu einem Konkurrenten von Nationstar / COOP? Warum sollte CS einen Vertrag mit einem Konkurrenten abschließen? Es sei denn, sie steigen aus dem Sub-Service-Geschäft aus? Auch Chris' Erwähnung von "re-capture" lässt mich glauben, dass es sich um ein Geschäft mit einem Hypotheken-Emittenten handelt. Ich glaube nicht, dass die CS bei Hypotheken in den USA sehr präsent ist, oder?

Ich bleibe bei JPM. Ich glaube, die Transfers im 4. Quartal 2019, die begonnen und dann wieder eingestellt wurden, waren eine Testgruppe, die an COOP geschickt wurde, um eine Reihe von Dingen zu testen. Erinnern Sie sich, Chris sagte auch, dass COOP wegen seiner "starken Wiederaufnahmefähigkeiten" ausgewählt wurde, was bedeutet, dass der Kunde bei der Refinanzierung "im Haus" bleibt.

So wie ich es verstehe, hat COOP beim Kauf von Servicing-Rechten das Recht, eine Refinanzierung zu beantragen und den neuen Kredit an denjenigen weiterzuleiten, der für COOP am sinnvollsten ist. Das ist einer der Wege, wie COOP in der Lage ist, zusätzliche Gewinne über das typische Servicing-Einkommen hinaus zu erzielen. Ich denke jedoch, wenn COOP der eingestellte Sub-Servicer ist, ist es anders, und COOP hat die Verantwortung sicherzustellen, dass jede Refinanzierung intern mit dem bestehenden Hypothekenbesitzer durchgeführt wird. COOP kann in einer Sub-Servicing-Situation nicht räuberisch sein.

Nein, JPM macht für mich wegen des zeitlichen Ablaufs der Ereignisse, der Notwendigkeit der "Offenlegung" und der Geheimhaltung Sinn.

------

und Jay weiter:

... und wenn wir in einer Bar stünden, Sie und ich, und Sie die Getränke kaufen würden, würde ich vielleicht so etwas sagen:

"Und noch etwas! Diese ganze Sache ist eine Nebelwand. JP Morgan wird COOP sofort kaufen, bevor das Jahr zu Ende geht. Deshalb sprechen Jay Bray und Chris Marshall jetzt den Aktienkurs an. Sie wollen den bestmöglichen Preis erzielen. Ich wette, sie haben monatelang mit JP Morgan geplaudert. Oder vielleicht auch nicht. Vielleicht denken sie auch nur, es könnte passieren.

"Hm? Das ist überhaupt keine blöde Idee! Erinnern Sie sich, Jamie Dimon hat den Leuten immer wieder gesagt, dass JPM Übernahmen machen wolle, und er hat nicht erwartet, dass es sich dabei um Banken handelt. COOP ist keine Bank, schon vergessen? Darüber haben wir vor Monaten hier auf Boardpost gesprochen!

"Oh, komm schon, setz deine Denk-Kappe auf. Was soll's, wenn jemand COOP-Aktien stark leerverkauft hat. Wollen Sie wetten, dass das JPM selbst oder deren Freunde sind? Wenn sie den Preis von COOP nach unten treiben können, und sei es auch nur ein wenig, indem sie COOP-Aktien verkaufen, die sie noch nicht besitzen, macht es Sinn, das zu tun, da es den Preis nach unten treiben kann. Der Kurs von COOP ist in einer Woche um wie viel, fast 20% gesunken? JPM wird bei der Short-Position Geld verlieren, aber es im großen Stil zurückgewinnen, wenn sie alle Aktien zu einem günstigen Preis kaufen.

"Was, noch ein Drink? OK, aber nur, wenn Sie kaufen. Ich fühle mich im Moment nicht so gut, um ehrlich zu sein, ich glaube, ich hatte schon zu viele. Sehen Sie, ich denke zurück an die Zeit, als BankAmerica Merrill Lynch kaufte. Ich hatte schon viele Jahre zuvor bei Merrill aufgehört zu arbeiten, aber ich hatte noch viele Freunde dort. Wie auch immer, sobald die Fusion angekündigt wurde, erhielt jeder bei Merrill Anrufe von anderen Unternehmen und sogar von Headhuntern. Und sie sagten alle dasselbe: "Sie wollen doch nicht für BankAmerica arbeiten, oder? Sie sind dumm. Sie werden den Kunden, die neue Merrill Lynch-Konten eröffnen, Toaster anbieten. Sie werden sich für Halloween verkleiden müssen. Ihr Gehalt wird sinken, weil sie nicht verstehen, warum Manager bei BankAmerica $100.000 pro Jahr verdienen und Sie $200.000 pro Jahr bei Merrill Lynch verdienen und außerdem samstags frei bekommen.

"Ich wette, das ist es, was "sie" denken? Wer sind "sie"? Nun, sicherlich JPM, aber wahrscheinlich sogar Jay Bray und Chris Marshall, und vielleicht sogar Leute bei der FDIC und der LT und anderswo. Warum sonst die Geheimhaltung? Sehen Sie, das ist es ja gerade. Die Mitarbeiter von COOP sind Gold wert. Sie haben schnell das größte und beste Dienstleistungsunternehmen des Landes aufgebaut, und das, ohne eine Bank zu sein. In dem Moment, in dem JPM ankündigt, dass sie COOP kaufen wollen, wird jeder Headhunter da draußen die Mitarbeiter von COOP anrufen und ihnen ein Wechselangebot unterbreiten. Viele dieser Jungs sind sowieso unabhängig, sie können mit COOP genauso gut zusammenarbeiten wie mit einem anderen Unternehmen. Und was hält sie davon ab? Darüber hinaus betont Herr Cooper immer wieder, was für ein großartiger Arbeitsplatz sie sind. Bei jeder Telefonkonferenz sagen sie dasselbe. Das ist für die Mitarbeiter, nicht für die Investoren. Sie wollen, dass ihre Angestellten denken, sie hätten es wirklich gut bei Mr. Cooper.

"Ja, nun, ich weiß, dass ich Recht habe. Das erklärt die Geheimhaltung und die "Offenlegungs"-Anforderungen. Es ist nicht für die SEC oder irgendjemanden sonst, es ist, damit die Leute von COOP ruhig bleiben. Sehen Sie, sie wissen alle, dass sie bereits an JP Morgans Sachen arbeiten. COOP hat wahrscheinlich ein paar Dutzend Leute, die gerade daran arbeiten, und sie haben diesen Leuten gesagt: "Es ist ein Geheimnis", wir können es nicht offenlegen, Sie können es niemandem erzählen, nicht einmal anderen Mr. Cooper-Angestellten". Die meisten Mitarbeiter von COOP schwanken also nur dahin und denken, dass das Geschäft großartig ist und sie bald befördert werden, dass sie auf einer Art Mr. Cooper-Karrierepfad sind, aber das wird entgleisen, wenn JPM einspringt und ein Angebot macht, das die Aktionäre von COOP nicht ablehnen können.

"Sicher werden sie das, das ist es, was sie tun. JPM wird einfach sagen: "Wir begannen Gespräche mit unseren geschätzten Kollegen der Mr. Cooper Group über einige Wartungsarbeiten, und dann wurde uns klar, wie wunderbar sie sind, und wir sagten: Warum nicht das gesamte Unternehmen kaufen? Das würde alle so viel glücklicher machen und die Dinge so viel einfacher machen. Und wir haben dann bereits die Systeme, um einfach umzusteigen.

"Hier, ich möchte Ihnen etwas zeigen. Erinnern Sie sich daran? Ich trage es in meiner Brieftasche mit mir herum: Es ist ein Ausschnitt aus den Dallas Morning News vom letzten Oktober. Siehe die Schlagzeile:

Zitat

JPMorgan Chase schrumpft Belegschaft in NYC und Plano könnte davon profitieren

Der Finanzriese begann mit dem Bau eines neuen 12-stöckigen Turms in der nördlichen Vorstadt, um weitere 4.000 Arbeiter unterzubringen.

Plano ist nur 20 Minuten von Mr. Coopers gegenwärtigem Hauptsitz entfernt. Mr. Cooper stellt Tausende von Mitarbeitern ein. Mist, Mr. Cooper eröffnet sogar ein neues Büro in Santa Ana, Kalifornien. Mr. Cooper möchte noch viel größer werden. Wenn die Pandemie vorbei ist, wo sollen dann all die neu eingestellten Mitarbeiter arbeiten? Sie können nicht alle von zu Hause aus arbeiten, Sie wissen, dass die ganze Arbeit-für-zu-Haus-Sache nur noch ein wenig länger funktionieren wird, bevor alles zusammenbricht.

"Wirklich, ich klinge wie Peter Falk aus Columbo? Nun, ich denke auch wie er, denke ich. "Nur noch eine Sache... warum hat Chris Marshall gesagt, dass COOP so gut bei der Rückeroberung ist? Dass der geheime Partner von COOP denkt, COOP sei gut im Wiedererobern von Geschäften. Wie könnte man das als Dritte, als Außenstehender, gut machen? Das liegt nicht in der DNA von COOP. Die Leute von COOP sind es gewohnt, das beste Geschäft für ihre Kunden zu finden, sie arbeiten mit vielen Hypothekenfirmen zusammen. Diese Firma möchte, dass die Leute von COOP die Refinanzierungen und so weiter machen, aber die Kredite im Haus behalten. Wie können sie von COOP erwarten, dass es gut funktioniert, wenn sie ein externes Unternehmen sind? Sie sollten eine Abteilung von JPM sein, das ist es, was sie denken".

"Nein, Sie haben Recht. Ich spreche undeutlich, aber das tue ich, wenn ich mich aufrege. Denn ich habe diese wilde Idee, dass Jamie Dimon hinter dem Coronavirus selbst stecken könnte. Ich meine, für JPM hat es bisher doch alles funktioniert, oder? Sie lassen COOP durch Reifen springen und Jamie sitzt einfach nur da hinten und sieht zu, wie es passiert. Das Bürogebäude von COOP ist leer, COOP hat alle seine Leute von zu Hause aus zur Arbeit geschickt, und all diese Neueinstellungen kommen auch von zu Hause aus zur Arbeit. COOP gibt keinen Cent für neue Büros oder Upgrades oder so aus. Darüber hinaus kommen Jay Bray und Chris Marshall und die Topleute jeden Tag zur Arbeit und finden heraus, wie sie den Aktienkurs in die Höhe treiben können, denn sie wissen, dass JPM bald mit einem Angebot an die Tür klopfen wird, das sie nicht ablehnen können. "

"Lass uns gehen, bitte bring mich nach Hause. Mir wird schlecht."

--------------------------------------------------

Zitat Nightdaytrader9:

Nur ein Problem mit dieser Hypothese:

*******************************************

Beschränkungen für den Verkauf von Vermögenswerten durch die Federal Deposit Insurance Corporation

" an: 24. Oktober 2014, 10:10:07 PM "

Zitat

Beschränkungen für den Verkauf von Vermögenswerten durch die Federal Deposit Insurance Corporation

https://www.federalregister.gov/articles/2014/10/...rance-corporation

Ein Regelungsvorschlag der Federal Deposit Insurance Corporation vom 10/24/2014

Aktion

Bekanntmachung der vorgeschlagenen Regelsetzung.

Zusammenfassung

Die Federal Deposit Insurance Corporation (FDIC) schlägt eine Änderung unserer Vorschriften vor. Teil 340 setzt Abschnitt 11(p) des Bundesgesetzes über die Einlagensicherung um. Gemäss Abschnitt 11(p) können natürliche oder juristische Personen, deren Handlungen oder Unterlassungen zum Scheitern einer versicherten Einlagensicherungseinrichtung beigetragen haben oder beigetragen haben könnten, die Vermögenswerte dieser gescheiterten versicherten Einlagensicherungseinrichtung nicht von der FDIC kaufen. Die vorgeschlagenen Überarbeitungen von Teil 340 werden dazu beitragen, seinen Zweck, seinen Anwendungsbereich und seine Anwendbarkeit zu verdeutlichen und ihn in unseren Bestimmungen kohärenter zu gestalten, der Parallelbestimmung in den Bestimmungen der FDIC zur ordnungsgemäßen Liquidationsbehörde, die Abschnitt 210(r) des Dodd-Frank Wall Street Reform and Consumer Protection Act umsetzt, indem sie Beschränkungen für den Verkauf von Vermögenswerten einer versicherten Finanzgesellschaft durch die FDIC vorsieht. Die Abschnitte von Teil 340 traten am 1. Juli 2014 in Kraft.

Inhaltsverzeichnis Zurück zum Anfang

TERMINE:

ADRESSEN:

FÜR WEITERE INFORMATIONEN KONTAKTIEREN SIE BITTE:

ERGÄNZENDE INFORMATIONEN:

I. Hintergrund:

II. Vorschlag

III. Ersuchen um Kommentare

IV. Regulatorische Analyse und Verfahren

A. Gesetz zur Reduzierung der Schreibarbeit

B. Gesetz über die regulatorische Flexibilität

C. Einfache Sprache

Text des Regelvorschlags

Federal Deposit Insurance Corporation

Liste der Themen in 12 CFR Teil 340

Autorität und Ausgabe

TEIL 340-RESTRICTIONS ON SALE OF ASSETS BY THE FEDERAL DEPOSIT INSURANCE CORPORATION

TERMINE: Zurück zum Anfang

Schriftliche Kommentare müssen bis spätestens 23. Dezember 2014 bei der FDIC eingehen.

ADRESSEN: Zurück zum Anfang

Sie können Ihre Kommentare auf eine der folgenden Arten einreichen:

Website der Agentur: http://www.fdic.gov/regulations/laws/federal/. Folgen Sie den Anweisungen zum Einreichen von Kommentaren auf der Website der Agentur.

E-Mail: Comments@FDIC.gov. Fügen Sie "RIN 3064-AE26" in die Betreffzeile der Nachricht ein.

E-Mail: Robert E. Feldman, Exekutivsekretär, Achtung: Anmerkungen, Federal Deposit Insurance Corporation, 550 17th Street NW, Washington, DC 20429.

Persönliche Zustellung/Kurier: Wachstation auf der Rückseite des Gebäudes 550 17th Street (in der F Street) an Werktagen zwischen 7.00 und 17.00 Uhr (EDT).

Föderales eRulemaking-Portal: http://www.regulations.gov/. Folgen Sie den Anweisungen zum Einreichen von Kommentaren.

Öffentliche Einsichtnahme: Alle eingegangenen Kommentare werden unverändert unter http://www.fdic.gov/regulations/laws/federal/ veröffentlicht, einschliesslich aller angegebenen persönlichen Informationen. Papierkopien der öffentlichen Kommentare können beim Informationszentrum für die Öffentlichkeit telefonisch unter 703-562-2200 oder 1-877-275-3342 bestellt werden.

--------------------------------------------------

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

9

https://www.boardpost.net/forum/...hp?topic=15871.msg290595#msg290595

Zitat Jaysenese:

ND9, haben Sie im Mai 2019 den gleichen Posten übernommen. Ich habe mich damals nicht wirklich daran gehalten, und ich halte mich auch jetzt nicht daran.

(Außerdem sind die aktuellen Regeln für Regel 340 hier: Ich glaube, sie haben sich 2016 erneut geändert, seit dem Link 2014, den Sie oben gepostet haben. Link https://www.fdic.gov/regulations/laws/rules/2000-6150.html )

Damals, im Jahr 2019, nutzten Sie die gleiche Stelle, um Takos Idee abzulehnen, dass ein Kauf von NSM / COOP durch JPM bereits stattgefunden habe. In diesem Punkt muss ich Ihnen aus einer Reihe von Gründen zustimmen. Ich glaube nicht, dass JPM NSM im Jahr 2015 gekauft hat.

Zum einen wird JPM aus all dem hervorgehen, wie eine Rose riechend und blitzsauber. Wollen Sie damit nicht sagen oder andeuten, dass JPM ein "schlechter Schauspieler" ist und deshalb nicht weiter profitieren kann? Das wird nicht die Erzählung sein, IMO. Ich denke, die Geschichte wird lauten, dass das JPM die ganze Zeit über gewissenhaft diese überschüssigen Vermögenswerte geschützt und eng mit den LT und der FDIC zusammengearbeitet hat, um alle Regeln zu befolgen und die Vermögenswerte oder deren Äquivalent an die alten WaMu-Aktionäre zurückzugeben.

Wie passt das zu den von Ihnen hier erneut angesprochenen Fragen im Zusammenhang mit Regel 340? (Ken Walker und andere haben hier übrigens schon einmal über 340 geschrieben. Ich schätze, es war nie sehr klar, ob dies für einen von uns relevant ist).

Nun, als ich zu der Überzeugung kam, dass in den P's ein Restwert enthalten sein würde (dank Bopfan/CSNY und anderen), kam ich zu einer Reihe von Schlussfolgerungen.

1) Es gäbe keine Möglichkeit, dieses Geld zu stehlen oder zu verstecken. Es werden zu viele Untersuchungen durchgeführt, und außerdem haben wir jetzt das Internet, um alle ehrlich zu halten.

Als wir dann immer mehr davon überzeugt waren, dass es später Geld zu haben gäbe, kam ich zu dem Schluss:

2) All dieses Geld wird nicht an Hedge-Fonds und Institutionen gehen, der Wasserfall wird nicht vor den H's oder den P's haltmachen. Das wäre politisch inakzeptabel. Eine Erholung müsste auch mit den Q-Aktionären geteilt werden.

Und später, als das 75/25-Geschäft abgeschlossen wurde, und ich voll und ganz davon überzeugt war, dass meine frühen Schlussfolgerungen richtig waren, entschied ich mich dafür:

3) Dies alles wird nur mit den Guten und nicht mit den Bösen enden. Alle werden wie eine Rose duftend aus dieser Sache hervorgehen. Jamie Dimon, die FDIC, alle. Sie entscheiden jetzt nur noch, wie sie das Bild malen wollen.

Erinnern Sie sich an meine Erfahrungen im Gleichbehandlungsausschuss, über die ich hier bereits ein wenig diskutiert habe. Erinnern Sie sich daran, dass ich zumindest bei der zweiten oder dritten(?) Iteration des Ausschusses dabei war, weil Leute beitraten und wieder absprangen. (Ich nehme ihnen das nicht übel, glauben Sie mir. Ich erfuhr, dass die Arbeit zermürbend und sehr intensiv war, dass die Emotionen hochschnellten und dass alle durch den Prozess reich wurden, nur die EG-Mitglieder nicht, die ihre ganze Arbeit umsonst machten). Mehrere merkwürdige Leute waren gekommen und gegangen. 'Spartacus', der Freund von el juez, der 80 Jahre alt war und den Bibliothekscomputer benutzte. Diese Kleinstadtpolitikerin aus dem Nordosten. Und andere.

Als ich mich für den Gleichbehandlungsausschuss bewarb, bewarb ich mich um einen von drei freien Plätzen. Der Ausschuss war von fünf auf nur zwei Mitglieder geschrumpft, und der US-Treuhänder rief zum Nachwuchs auf. Ich füllte einen Fragebogen aus und faxte ihn ein. Es bestand eine gewisse Dringlichkeit, die Stellen zu besetzen, aber es war nicht eine Frage von Tagen, sondern von Wochen. Fast sofort erhielt ich jedoch einen Rückruf vom Büro des US-Treuhänders, dass ich in den Ausschuss aufgenommen worden war. Später erfuhr ich, dass andere, die wir kannten, wie bkoutsider/observer401, der ein erfahrener Buchhalter ist, es nicht in den Ausschuss geschafft hatten. Ich fühlte mich kurz geschmeichelt.

Dann begann es sich zu versenken. Auf diesem Formular hatte ich, wie erforderlich, die Kontaktinformationen und die Anzahl der Aktien von WaMu angegeben, die sich in meinem Besitz und im Besitz von "Familie und Freunden" befanden, die Teil meines Universums waren. Ich tat dies vollständig, aber ein wenig nachlässig, da ich nicht erwartete, in den Ausschuss aufgenommen zu werden, und ich machte mir nicht die Mühe, mit einem meiner Leute zu sprechen, bevor ich mich bewarb. Als der US-Treuhänder sie anrief, um ihren Aktienbesitz zu bestätigen, erwartete ich, dass der US-Treuhänder die Situation erklären würde, wenn es dazu käme, nun, zu diesem Zeitpunkt.

Aber so war es nicht. Niemand rief an, um meine Aktien zu überprüfen, weder bei mir selbst noch bei einem meiner Mitarbeiter. Ich hätte mir beliebige Zahlen ausdenken und sie auf dem Papier notieren können. Ich hatte es unterschrieben und eine Art Versprechen gegeben, dass es korrekt war, aber die Informationen waren nicht vereidigt oder notariell beglaubigt oder so etwas. Ich hatte mit einer ernsthaften Prüfung gerechnet, bevor die neue Permutation des Gleichbehandlungsausschusses vereidigt wurde. Im Gegensatz zu der/den früheren Version(en), bei der die Chancen sehr hoch waren und die Mitglieder des Ausschusses "Niemande" waren, die von Message Boards kamen, war ich der Meinung, dass diese neue Version viel besser mit Buchhaltern oder Anwälten oder institutionellen Aktionären besetzt sein würde.

Zu meiner Überraschung wurde ich akzeptiert. Ebenso wie zwei andere Personen, die uns beide als Mitglieder des Ghost Board bekannt waren. Beide waren junge Männer mit einigen grundlegenden Qualifikationen, aber nichts Besonderes. Ich war tatsächlich enttäuscht und ein wenig erschrocken, als ich erfuhr, dass sich das EC wieder aus Message-Board-Leuten zusammensetzt, genau wie das frühere EC. Warum war das so? Washington Mutual hatte viele Tausende von Aktionären, darunter institutionelle Inhaber, die viel größer waren als wir alle. Warum hatte der US-Treuhänder uns drei ausgewählt?

Nun, ich habe das nie überprüft, aber ich glaube nicht, dass der US-Treuhänder die Antragsteller überprüft hat. Tatsächlich bin ich mir nicht sicher, ob er/sie überhaupt die neuen EG-Mitglieder ausgewählt hat. Ich halte es für durchaus möglich, dass Mike Willingham (dem Vorsitzenden der EK) eine Liste von Kandidaten vorgelegt wurde und Mike drei Personen aus den Message Boards auswählte, die er kannte.

Ich begann mich zu fragen, warum nicht besser qualifizierte Personen ausgewählt wurden. Sicherlich hatten sich viele beworben? Selbst bkoutsider hätte mehr Sinn gemacht als jeder von uns dreien. Er besaß viele Aktien und hatte einen buchhalterischen Hintergrund. Als es so weit war, begann ich mich zu fragen, ob ich nicht aus einem ganz anderen Grund ausgewählt worden war. Hatte Mike sorgfältig Leute ausgewählt, die seiner Meinung nach bei künftigen Entscheidungen auf "seiner Seite" stehen würden? Freundliche Namen, die genug wussten, um einzuspringen und zur Arbeit zu gehen, aber nicht sachkundig genug, um mit ihm zu streiten?

Es gab mehrere Gruppenentscheidungen, die zu treffen waren, als ich dort war. Ich denke, dass alle Stimmen mit 4:1 für Mike gestimmt haben. Es gab viel Gepäck zwischen Mike und dem anderen ursprünglichen EK-Mitglied, und sie schienen sich überhaupt nicht zu verstehen. Es dauerte nicht lange, bis ich beschloss, dass ich im Ausschuss nicht gebraucht wurde. Ohne mich würden die Abstimmungen immer noch mit 3:1 ausgehen, und ich konnte mich wieder meinem Geschäft widmen, das unter meiner Abwesenheit litt.

========

Die NOL's kamen viel später. Ich kann mich nicht einmal daran erinnern, ob das erwähnt wurde, als ich in der EG war. Aber als die NOL's aufkamen, begann ich zu verstehen (ich glaube, ich verstehe dieses Recht), dass die ursprünglichen Stammaktionäre, die Q's, die an der Newco oder den NOL's beteiligt sein mussten, verloren sein würden. Wofür die EG gekämpft hatte, einen Anteil an künftigen Zahlungen, war eigentlich eine ausgemachte Sache: Es war immer bekannt (nicht mir, aber sicherlich den Hedgies und fast sicher Mike Willingham), dass die Q's teilnehmen würden.

Erinnern Sie sich noch an den dramatischen Tag im Gerichtssaal, an dem eine Einigung erzielt wurde, die es ermöglichte, den vorgeschlagenen Prozentsatz von 70%-30% auf die bekannten 75% - 25% zu erhöhen? Es geschah so schnell, nur eine Frage von Minuten, wie ich mich erinnere. Lag es daran, dass es wirklich kein Argument gab, da kein Geld vorhanden war? Oder war das alles schon im Voraus "geplant" worden - dass die Aufteilung 75-25 betragen würde, aber um sicherzustellen, dass die Q-Aktionäre auf den Message-Boards den Frieden wahren, ließ man es so aussehen, als hätten sie Glück gehabt, diese 25% zu bekommen. Sie hätten beinahe noch weniger bekommen.

=============

Irgendwann muss man sich für Mike Willingham entscheiden und an der Entscheidung festhalten. Ich bin ebenso wie CSNY und andere aktenkundig in der Überzeugung, dass Mike Willingham die Escrows nicht verkauft hat. Ich kann mir jede Menge Möglichkeiten vorstellen, wie er durch Nebengeschäfte für die eine oder andere Sache belohnt worden wäre, aber ich glaube nicht, dass es so war. Ich glaube auch nicht eine Sekunde lang, dass er jemals inkompetent gewesen ist. Mein Gefühl sagt mir, dass er ein integraler Bestandteil dieses ganzen Prozesses war, wahrscheinlich viel mehr wusste (oder vermutete), als er mir je mitgeteilt hat, und dass mein Vertrauen in ihn und in den Prozess letztlich belohnt werden wird.

In Milliarden und Abermillionen von Dollar. Ha!

-------------------------------

Zitat Nightdaytrader9:

Es ist ziemlich einfach... Lesen Sie einfach den folgenden Satz... Er besagt im Grunde genommen, dass wenn Sie geholfen haben, WAMU zu Fall zu bringen, Sie die Vermögenswerte nicht kaufen können.... Es ist so einfach, aber ich denke, Sie wissen bereits, was es bedeutet... Sie stellen sich nur dumm, weil diese Regel Ihre Hypothese über den Haufen wirft und Sie wissen es.

Was glauben Sie, für wen das geschrieben wurde? Ich sage JPM... Ich glaube also nicht, dass JPM WMI-Aktiva kaufen kann, wie Sie vorschlagen (d.h. Sie können sie Mr. Cooper nennen, aber sie sind WMI-Aktiva).

ND9

Gemäß Abschnitt 11(p) können natürliche oder juristische Personen oder Einrichtungen, deren Handlungen oder Unterlassungen zum Scheitern einer versicherten Verwahrstelle beigetragen haben oder beigetragen haben könnten, die Vermögenswerte dieser gescheiterten versicherten Verwahrstelle nicht von der FDIC kaufen.

--------------------------------

Jaysenese zu einem User Msinknox:

...wenn es spät ist und Sie nicht schlafen können, besuchen Sie einige der umfangreichen hier gespeicherten Informationen oder besuchen Sie sie erneut:

http://sidedraught.com/stocks/WashingtonMutual/