Dann korrigierst Du Dich schon, und es bleibt am Ende immer noch falsch.

"druckt die sich ihren Geldbedarf einfach selbst"

Nein, die ZB können sich ihren Geldbedarf nicht "selbst" drucken.

Sie können Geld lediglich über Kreditvergabe erschaffen - soweit ist Deine Klarstellung dann ja auch richtig - Sie können dabei jedoch eben keine Kredite an sich selbst vergeben.

Einen Kredit müssten sie schon bei anderen GB oder eben bei der ZB aufnehmen.

Bei den Geldern, über die sie auf ihren ZB-Konten verfügen, handelt es sich dabei zum einen um die notwendigen Mindestreserven, die sie für ihre Kundeneinlagen vorhalten müssen, und zum anderen bei allem, was darüber hinausgeht, um einen Überschuss, den sie frei verwenden können.

Wenn eine GB dann z.B. mit ihrem ZB-Geld Assets erwerben möchte und dabei ein Handel mit einem anderen Geldinstitut stattfindet (was zumeist der Fall ist), so würde die enstprechende Summe einfach von dem ZB-Konto der GB auf das ZB-Konto des anderen Geldinstituts umgebucht werden, ohne dass dabei eine einzige Münze ihren Ursprungsort verlassen würde - zumindest bei Transaktionen innerhalb der Euro-Zone. Bei Transaktion mit Geldinstituten aus dem europäischen Ausland müsste die Zahlung hingegen etwas verinfacht gesagt tatsächlich physisch von der einen ZB zur anderen überbracht werden.

Insoweit ist es dann zwar richtig, dass das ZB-Geld der Geschäftbanken die Zentralbank gar nicht verlässt, nicht jedoch dass damit keine geschäftlichen Transaktionen getätigt würden, und dies auch gar nicht ginge, wie Du dann ja immer mal wieder behauptest.

Auf der Seite der Bundesbank wird das im Übrigen ebenfalls erklärt:

"Was können Banken mit Überschussliquidität machen?

Geschäftsbanken unterhalten Girokonten bei Zentralbanken. (Überschüssige) Liquidität wird entweder auf diesen Girokonten oder in der Einlagefazilität gehalten. Anders ausgedrückt: Überschussliquidität verbleibt definitionsgemäß bei der Zentralbank. Eine einzelne Bank kann ihre Überschussliquidität verringern, indem sie beispielsweise Kredite an andere Banken vergibt, Vermögenswerte kauft oder im Auftrag ihrer Kunden Mittel überweist. Das Bankensystem als Ganzes kann das jedoch nicht – die Liquidität verbleibt am Ende immer bei einer anderen Bank und damit auf einem Konto bei der Zentralbank. Es handelt sich also um ein geschlossenes System. Die Liquidität kann nicht einmal den Euroraum verlassen, außer physisch in Form von Banknoten."

"Ist das bei den Zentralbanken liegende Geld also ungenutztes Geld?

Dass (elektronisches) Geld und Überschussliquidität letztlich immer bei der Zentralbank verbleiben, bedeutet nicht, dass sie nicht in der Volkswirtschaft verwendet werden. Dies soll an einem Beispiel erläutert werden:

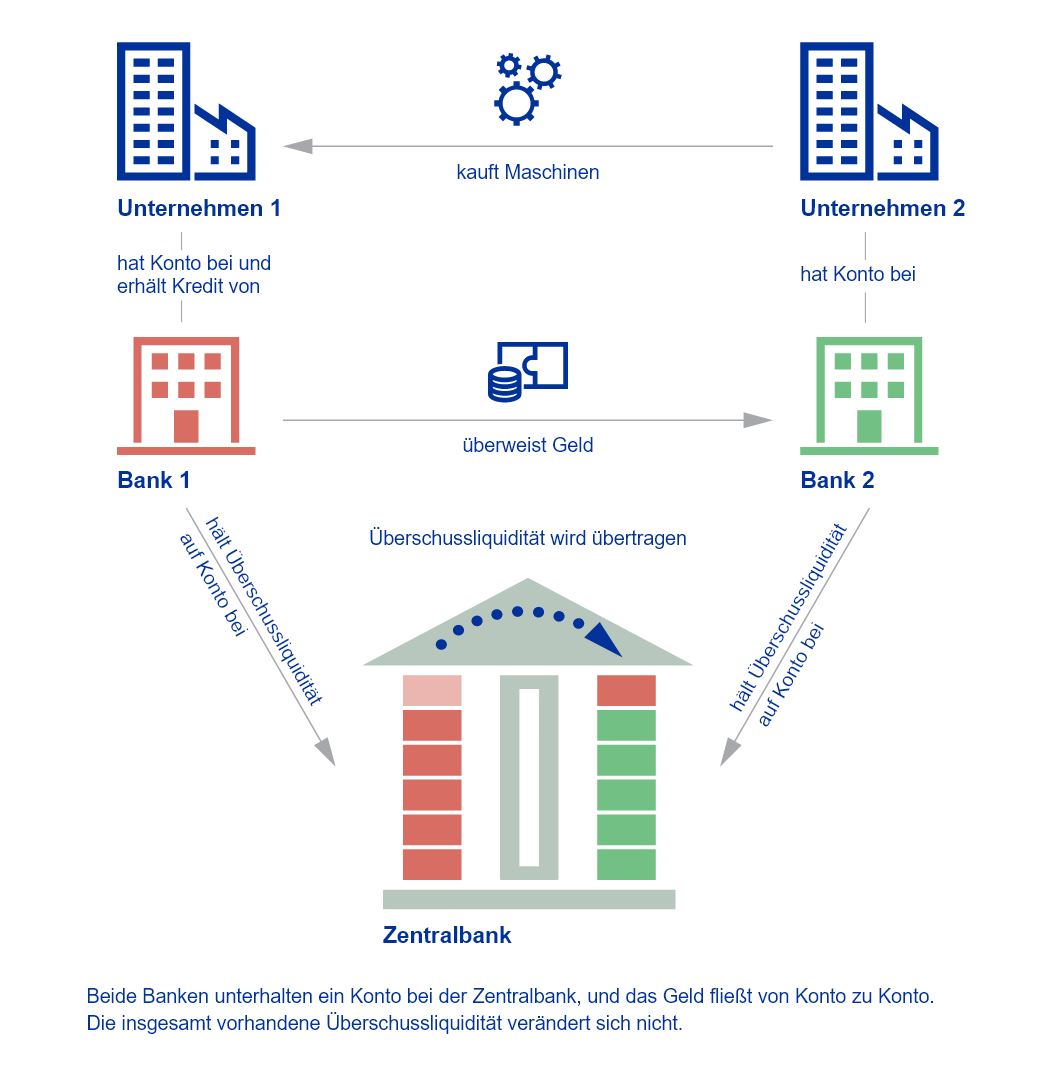

Unternehmen 1 will in neue Maschinen investieren und erhält von seiner Bank, Bank 1 (eine Bank mit Überschussliquidität), einen Kredit. Das Geld wird Unternehmen 1 bereitgestellt, verbleibt aber bis zum Abruf auf dem Konto des Unternehmens bei Bank 1. Bank 1 hat ein Konto bei der Zentralbank, auf dem ihre Überschussliquidität gehalten wird. Der Kredit selbst hat die Überschussliquidität von Bank 1 nicht verändert. Unternehmen 1 kauft nun die neuen Maschinen bei Unternehmen 2 und erteilt Bank 1 den Auftrag, das Geld an die Bank von Unternehmen 2, Bank 2 (eine Bank mit Überschussliquidität), zu überweisen. Bank 2 hat ebenfalls ein Konto bei der Zentralbank, auf dem der Überweisungsbetrag von Bank 1 eingeht. Die Bezahlung der neuen Maschinen durch Unternehmen 1 führt zu einer Abnahme der Überschussliquidität von Bank 1 und einer Zunahme der Überschussliquidität von Bank 2. Insgesamt verändern der Kredit und der Kauf der Maschinen die Überschussliquidität im Bankensystem nicht. Es wurde ein Kredit vergeben, der für eine Investition in die Volkswirtschaft genutzt wurde.

|

Angehängte Grafik:

__berschussliquidit__t.jpg (verkleinert auf 48%)

Thread abonnieren

Thread abonnieren