der letzten Tage haben den Kurs nicht die Bohne interessiert. Nach der 2. Verkündigung zu den "nur ins nächste Jahr verschobenen" Aufträgen vom letzten Jahr, sollte die Aufträge dann auch irgendwann mal kommen, wenn man sich einen Rest von Glaubwürdigkeit erhalten will.

Beim Call konnte das Management ja gefühlt vor Kraft kaum Laufen und verbreitete Superoptimismus, was da so alles in der Pipeline wäre...

Im Call hatte man ja selbst Aktienrückkäufe nicht mehr kategorisch ausgeschlossen. Mir wäre zwar ein schöne Übernahme auch lieber, aber wenn man aktuell auch in dieser Hinsicht nichts Sinnvolles auf die Reihe bekommt, dann sollte doch zu aktuellen Kursen ein Invest ins eigene Unternehmen keine all zu dumme Idee sein...

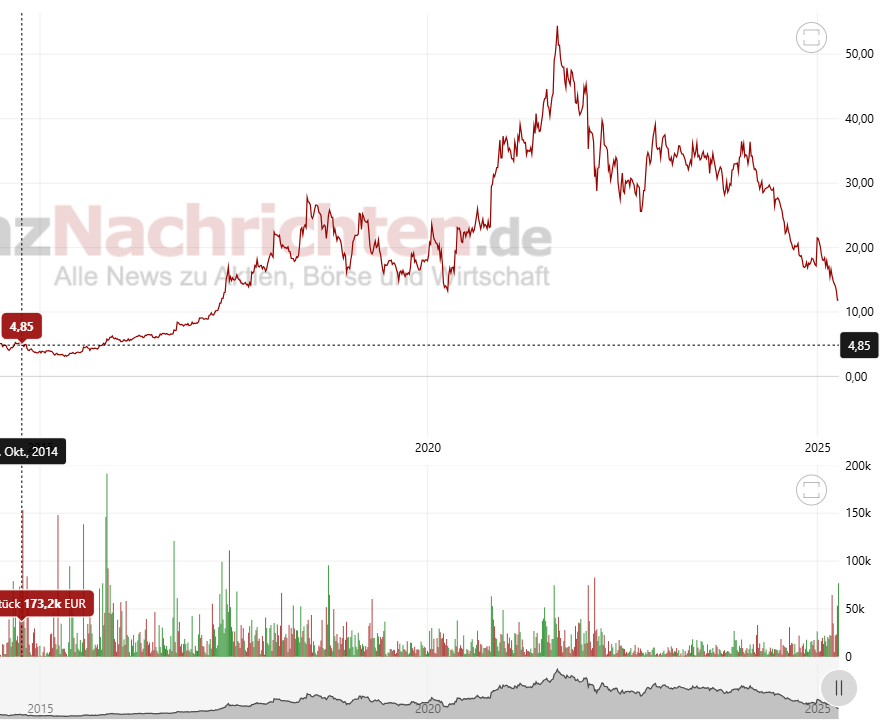

Aktuell stehen wir wieder da, wo wir April 2017 standen. Damit ist die Kursentwicklung der letzten 8 Jahre vernichtet und in dieser Zeit gab es nicht mal eine Dividende als Wegzehrung. |

Angehängte Grafik:

nynomic.png (verkleinert auf 57%)

Thread abonnieren

Thread abonnieren