WMIH + Cooper Info

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

8

Credit Default Swaps

Zitat Dmdmd1:

Zitat aus: Dmdmd1 am 28. Dezember 2019, 10:13:13 Uhr

Per Investopedia

https://www.investopedia.com/terms/c/creditdefaultswap.asp

"Credit Default Swap (CDS) Definition

Von Justin Kuepper

Aktualisiert am 20. April 2019

Was ist ein Credit Default Swap (CDS)?

Ein Credit Default Swap (CDS) ist ein Finanzderivat oder ein Vertrag, der es einem Investor ermöglicht, sein Kreditrisiko mit dem eines anderen Investors zu "tauschen" oder zu verrechnen. Wenn ein Kreditgeber zum Beispiel befürchtet, dass ein Kreditnehmer bei einem Kredit ausfällt, könnte er einen CDS verwenden, um dieses Risiko auszugleichen oder zu tauschen. Um das Ausfallrisiko zu tauschen, kauft der Kreditgeber einen CDS von einem anderen Investor, der sich bereit erklärt, den Kreditgeber zu entschädigen, falls der Kreditnehmer ausfällt. Die meisten CDS erfordern eine laufende Prämienzahlung zur Aufrechterhaltung des Vertrages, was einer Versicherungspolice gleichkommt.

Ein Credit-Default-Swap dient dazu, das Kreditrisiko von festverzinslichen Produkten zwischen zwei oder mehreren Parteien zu übertragen. Bei einem CDS leistet der Käufer des Swaps Zahlungen an den Verkäufer des Swaps bis zum Fälligkeitsdatum eines Kontrakts. Im Gegenzug erklärt sich der Verkäufer bereit, dem Käufer bei Ausfall oder einem anderen Kreditereignis des Emittenten (Kreditnehmers) den Wert des Wertpapiers sowie alle Zinszahlungen, die zwischen diesem Zeitpunkt und dem Fälligkeitstermin des Wertpapiers gezahlt worden wären, zu zahlen.

Ein Credit Default Swap ist die gebräuchlichste Form von Kreditderivaten und kann Kommunalanleihen, Schwellenländeranleihen, hypothekarisch gesicherte Wertpapiere oder Unternehmensanleihen betreffen.

Ein Credit-Default-Swap wird auch oft als Kreditderivat-Kontrakt bezeichnet.

Credit Default Swaps (CDS) Erläuterung

Anleihen und andere Schuldverschreibungen bergen das Risiko, dass der Kreditnehmer die Schuld oder die Zinsen nicht zurückzahlt. Da Schuldverschreibungen oft lange Laufzeiten von bis zu 30 Jahren haben, ist es für den Anleger schwierig, dieses Risiko über die gesamte Laufzeit des Instruments zuverlässig einzuschätzen.

Credit-Default-Swaps sind zu einem äußerst beliebten Mittel zur Steuerung dieser Art von Risiko geworden. Der U.S. Comptroller of the Currency gibt einen vierteljährlichen Bericht über Kreditderivate heraus und hat in einem Bericht vom Juni 2018 die Größe des Gesamtmarktes auf 4,2 Billionen Dollar gesetzt, wovon 3,68 Billionen Dollar auf CDS entfallen.

Credit Default Swap als Versicherung

Ein Credit Default Swap ist faktisch eine Versicherung gegen Zahlungsausfälle. Durch einen CDS kann der Käufer die Folgen des Ausfalls eines Kreditnehmers vermeiden, indem er dieses Risiko gegen eine Gebühr teilweise oder ganz auf eine Versicherung oder einen anderen CDS-Verkäufer abwälzen kann. Auf diese Weise erhält der Käufer eines Credit Default Swaps eine Kreditabsicherung, während der Verkäufer des Swaps die Bonität des Schuldtitels garantiert. Beispielsweise hat der Käufer eines Credit Default Swaps bei Zahlungsverzug des Emittenten Anspruch auf den Nennwert des Kontrakts durch den Verkäufer des Swaps, zusammen mit den nicht gezahlten Zinsen.

Es ist wichtig zu beachten, dass das Kreditrisiko nicht eliminiert wird - es wurde auf den CDS-Verkäufer verlagert. Das Risiko besteht darin, dass der CDS-Verkäufer gleichzeitig mit dem Kreditnehmer ausfällt. Dies war eine der Hauptursachen für die Kreditkrise 2008: CDS-Verkäufer wie Lehman Brothers, Bear Stearns und AIG sind mit ihren CDS-Verpflichtungen ausgefallen.

Zwar wurde das Kreditrisiko durch einen CDS nicht eliminiert, aber es wurde das Risiko reduziert. Wenn beispielsweise Kreditgeber A einen Kredit an Kreditnehmer B mit einem mittleren Kreditrating vergeben hat, kann Kreditgeber A die Qualität des Kredits erhöhen, indem er einen CDS von einem Verkäufer mit einem besseren Kreditrating und einer besseren finanziellen Absicherung als Kreditnehmer B kauft. Das Risiko ist nicht weggefallen, aber es wurde durch den CDS reduziert.

Wenn der Schuldner nicht ausfällt und alles gut läuft, wird der CDS-Käufer durch die Zahlungen auf den CDS am Ende Geld verlieren, aber der Käufer verliert einen viel größeren Anteil seiner Investition, wenn der Emittent ausfällt und er keinen CDS gekauft hätte. Je mehr der Inhaber eines Wertpapiers glaubt, dass sein Emittent ausfallen wird, desto erstrebenswerter ist ein CDS und desto mehr kostet er.

Credit Default Swap im Kontext

Jede Situation, die einen Credit Default Swap beinhaltet, wird mindestens drei Parteien haben. Die erste Partei ist das Institut, das den Schuldtitel ausgegeben hat (Kreditnehmer). Die Schuld kann aus Anleihen oder anderen Arten von Wertpapieren bestehen und ist im Wesentlichen ein Darlehen, das der Schuldner vom Verleiher erhalten hat. Wenn ein Unternehmen eine Anleihe mit einem Nennwert von 100 $ und einer Laufzeit von 10 Jahren an einen Käufer verkauft, verpflichtet sich das Unternehmen, die 100 $ am Ende der 10-Jahres-Periode an den Käufer zurückzuzahlen sowie regelmäßige Zinszahlungen während der Laufzeit der Anleihe zu leisten. Da der Emittent der Anleihe jedoch nicht garantieren kann, dass er die Prämie zurückzahlen kann, hat der Käufer der Anleihe ein Risiko übernommen.

Der Forderungskäufer ist die zweite Partei in dieser Börse und wird auch der CDS-Käufer sein, wenn sich die Parteien für einen CDS-Vertrag entscheiden. Die dritte Partei, der CDS-Verkäufer, ist meist eine große Bank oder Versicherung, die die zugrunde liegende Schuld zwischen Emittent und Käufer garantiert. Dies ist sehr ähnlich wie eine Versicherung für ein Haus oder ein Auto.

CDS sind komplex, da sie außerbörslich gehandelt werden (d.h. sie sind nicht standardisiert). Auf dem CDS-Markt wird viel spekuliert, da die Anleger die Verpflichtungen der CDS handeln können, wenn sie glauben, dass sie einen Gewinn erzielen können. Nehmen Sie zum Beispiel an, es gibt einen CDS, der vierteljährlich 10.000 Dollar an Zahlungen für die Versicherung einer Anleihe von 10 Millionen Dollar einbringt. Das Unternehmen, das den CDS ursprünglich verkauft hat, ist der Ansicht, dass die Bonität des Kreditnehmers

verbessert, so dass die CDS-Zahlungen hoch sind. Das Unternehmen könnte die Rechte auf diese Zahlungen und die Verpflichtungen an einen anderen Käufer verkaufen und möglicherweise einen Gewinn erzielen.

Oder stellen Sie sich einen Investor vor, der glaubt, dass Unternehmen A wahrscheinlich mit seinen Anleihen in Verzug geraten wird. Der Investor kann einen CDS von einer Bank kaufen, die den Wert dieser Schuld auszahlen wird, wenn Unternehmen A ausfällt. Ein CDS kann auch dann gekauft werden, wenn der Käufer die Schuld nicht selbst besitzt. Dies ist ein bisschen wie bei einer Nachbarin, die einen CDS auf ein anderes Haus in ihrer Nachbarschaft kauft, weil sie weiß, dass der Besitzer arbeitslos ist und die Hypothek nicht bezahlen kann.

Obwohl Credit Default Swaps die Zahlungen einer Anleihe bis zur Fälligkeit versichern können, müssen sie nicht unbedingt die gesamte Laufzeit der Anleihe abdecken. Stellen Sie sich zum Beispiel vor, ein Anleger ist zwei Jahre in ein 10-jähriges Wertpapier investiert und denkt, dass der Emittent in Kreditschwierigkeiten steckt. Der Anleihebesitzer kann sich für den Kauf eines Credit Default Swaps mit einer fünfjährigen Laufzeit entscheiden, der die Investition bis zum siebten Jahr schützt, wenn der Anleihebesitzer glaubt, dass die Risiken verblasst sind.

Es ist sogar möglich, dass Anleger bei einem Credit-Default-Swap, bei dem sie bereits Partei sind, effektiv die Seite wechseln. Wenn beispielsweise ein CDS-Verkäufer glaubt, dass der Kreditnehmer wahrscheinlich ausfallen wird, kann er seinen eigenen CDS von einem anderen Institut kaufen oder den Vertrag an eine andere Bank verkaufen, um die Risiken auszugleichen. Die Eigentumskette eines CDS kann sehr lang und verworren werden, was die Verfolgung der Größe dieses Marktes erschwert.

Reales Beispiel für einen Credit Default Swap

Credit Default Swaps wurden während der europäischen Staatsschuldenkrise in großem Umfang eingesetzt. Im September 2011 hatten griechische Staatsanleihen eine Ausfallwahrscheinlichkeit von 94%. Investoren, die griechische Anleihen halten, hätten 5,7 Mio. $ im Voraus und 100.000 $ pro Jahr für einen Credit Default Swap (CDS) bezahlen können, um Anleihen im Wert von 10 Mio. $ für fünf Jahre zu versichern. Viele Hedge-Fonds nutzten CDS sogar als eine Möglichkeit, um über die Wahrscheinlichkeit eines Ausfalls des Landes zu spekulieren.

_____________________

Per U.S. Comptroller of the Currency Quartalsbericht (2. Quartal 2008) über Kreditderivate, eingereicht am 26. September 2008:

https://www.occ.gov/publications-and-resources/...ives-quarterly.html

PDF Seite 1 von 32

"Derivative Verträge konzentrieren sich weiterhin auf Zinsprodukte, die 80% der gesamten

derivative fiktive Werte. Das Nominalvolumen der Kreditderivatekontrakte ging im Berichtsjahr um 6% zurück.

Quartal auf $15,5 Billionen, was zum Teil auf die Bemühungen der Industrie zurückzuführen ist, gegenläufige Geschäfte zu eliminieren. Kreditausfall

Swaps machen 99% der Kreditderivate aus."

_____________________

Per DB-Website zum Thema Long Beach MBS:

https://tss.sfs.db.com/investpublic/

Nachfolgend eine tabellarische Übersicht über die von der WMI-Tochter erstellten MBS Trusts unter der Treuhand-DB (zeigt nur 39 von 99 RMBS unter der DB/Globic Settlement)

Ich schließe nur die Long Beach MBS mit ein, die 71.104.322.840 $ (die DB ist Treuhänder für insgesamt 165 Milliarden $ MBS Trusts, die von WMI-Tochtergesellschaften gegründet wurden, die WMI 101,9 Milliarden $ an einbehaltenen Anteilen besitzt) im Wert der schlimmsten toxischen Kredite der Welt (gemäß den Anhörungen des Congressional Subcommittee im April 2010).

Die folgenden Daten werden derzeit bis Ende November 2019 aktualisiert

Name Bisherige realisierte Verluste Grp Verlustkurs Ursprünglicher Nennwert

LBMLT 2000-1 $69.835.978,00 6,98% $1.000.000.594,71

LBMLT 2001-1 $4.864.542,00 0,61% $798.013.088,78

LBMLT 2001-2 $27.492.998,52 1,72% $1.594.353.660,72

LBMLT 2001-3 $16.113.481,89 1,46% $1.101.106.146,00

LBMLT 2001-4 30.399.124,34 $30.399.124,34 1,37% 2.225.000.000,00 $2.225.000.000,00 $

LBMLT 2002-1 $4.783.289,52 0,27% $1.804.000.000,00 $4.783.289,52 0,27% $1.804.000.000,00

LBMLT 2002-2 8.629.751,31 $8.629.751,31 0,68% 1.275.561.538,90 $1.275.561.538,90 $1.275.561

LBMLT 2002-5 $11.305.417,11 0,95% $1.186.500.848,34

LBMLT 2003-1 $32.357.488,29 1,35% $2.400.000.169,33

MRD. LBMLT 2003-2 $7.770.805,05 0,72% $1.076.370.950,24

LBMLT 2003-3 $20.404.517,04 2,27% $900.000.208,99

LBMLT 2003-4 28.581.204,87 $28.581.204,87 1,30% 2.200.000.305,17 $2.200.000.305,17 $2.200.000

LBMLT 2004-1 $22.553.866,72 0,50% $4.500.000.018,86 $2.200.000.305,17

LBMLT 2004-2 $20.301.884,26 1,34% $1.519.139.252,43

LBMLT 2004-3 $16.698.618,00 0,84% $1.999.383.410,65

LBMLT 2004-4 26.479.305,00 $26.479.305,00 0,97% 2.719.328.087,12 $2.719.328.087,12 $1.999.383.410,65

LBMLT 2004-5 $15.341.738,77 1,51% $1.015.407.092,63

LBMLT 2004-6 $33.346.135,69 3,02% $1.104.297.532,58

LBMLT 2005-1 $143.861.712,58 4,11% $3.500.003.000,56

LBMLT 2005-2 190.305.295,56 $190.305.295,56 7,61% 2.500.002.732,02 $2.500.002.732,02 $190.305.295,56 $2.500.002.732,02

214.533.952,34 $214.533.952,34 14,04% 1.527.819.573,20 $1.527.819.573,20 $1.527.819.573,20 $1.527.819.573,20 $1.527.819.573,20

LBMLT 2005-WL1 $282.110.005,34 10,13% $2.783.633.153,00

LBMLT 2005-WL2 $286.714.808,40 10,40% $2.755.716.668,32

LBMLT 2005-WL3 $355.794.760,23 16,24% $2.191.257.007,17

LBMLT 2006-1 $521.527.729,60 20,86% $2.499.987.903,06

LBMLT 2006-10 $200.793.086,63 19,92% $1.008.199.873,58

LBMLT 2006-11 $288.749.998,35 19,25% $1.499.999.921,58 $1.499.999.921,58

LBMLT 2006-2 $599.257.385,00 19,95% $3.003.799.169,81

LBMLT 2006-3 $356.707.961,75 20,46% $1.743.796.134,40

MRD. LBMLT 2006-4 $408.569.878,39 21,25% $1.922.678.765,19

LBMLT 2006-5 $407.140.518,23 21,15% $1.925.001.176,58 $1.925.001.176,58 $1.925.001.176,58

LBMLT 2006-6 $362.126.316,39 21,45% $1.688.107.433,24 $1.688.107.433,24 $1.688.107.433,24

LBMLT 2006-7 $307.578.043,32 19,26% $1.596.611.009,81 $1.596.611.009,81 $1.596.611.009,81

LBMLT 2006-8 $285.536.618,79 20,68% $1.380.727.062,40 $1.380.727.062,40

MRD. LBMLT 2006-9 $297.066.519,28 19,54% $1.520.086.184,10

LBMLT 2006-A $182.312.457,80 34,23% $532.619.585,98 $1.520.086.184,10

LBMLT 2006-WL1 $359.336.831,96 18,82% $1.909.110.218,30

LBMLT 2006-WL2 $341.201.276,50 17,87% $1.908.950.760,04

LBMLT 2006-WL3 $346.846.413,54 18,08% $1.917.874.232,74 $1.917.874.232,74 $1.917.874.232,74

Gesamt $7.135.331.716,36 9,95% $71.734.444.470,53

___________________

IMO... meine Schlussfolgerungen vom 28. Dezember 2019 CST:

1) Credit Default Swaps werden nicht nur von Kreditgebern und Eigentümern der Schulden der jeweils zugrunde liegenden Hypothekenkredite für die MBS Trusts gekauft, sondern jedes Unternehmen kann über Credit Default Swaps eine Wette abschließen.

Daher wetten Zertifikatsinhaber und andere Unternehmen auf die Ausfallwahrscheinlichkeit eines Kreditnehmers für ihre Kredite.

2) Wenn ein Kreditnehmer 91 Tage lang in Verzug ist, werden die Credit Default Swaps ausgezahlt.

3) Bei einer Auszahlung zahlt der CDS-Verkäufer aus:

"...der Verkäufer zahlt dem Käufer den Wert des Wertpapiers sowie alle Zinszahlungen, die zwischen diesem Zeitpunkt und der Fälligkeit des Wertpapiers gezahlt worden wären."

Das bedeutet, dass die CDS-Auszahlungen den verlorenen, unbezahlten Restbetrag der Sicherheit zusammen mit allen zukünftigen Zinsen abdecken. Letztendlich gewinnen die CDS-Käufer (Zertifikatsinhaber) durch CDS-Auszahlungen Geld, wenn die Kreditnehmer ausfallen.

Wenn also die Zertifikatsinhaber (WMI, die $101,9 Milliarden der einbehaltenen Anteile an MBS Trusts besitzen) diejenigen sind, die die Credit Default Swaps kaufen, werden diese Auszahlungen nicht in den Aufzeichnungen der DB-Bilanz des jeweiligen MBS Trusts erscheinen. Sie werden wahrscheinlich in der DST-Bilanz erscheinen, die die einbehaltenen Anteile von WMI verwaltet.

4) CDS-Käufer und -Verkäufer können auf beiden Seiten der Transaktion Geld verdienen. Auch kann eine Einheit sowohl Käufer als auch Verkäufer ihres eigenen CDS-Kontrakts sein, insbesondere wenn sie Insiderinformationen wie z.B. die großen Player (z.B. Bonderman et al, Savitz et al, Underwriters, etc.) kennt.

5) https://pdfs.semanticscholar.org/3f14/...6675145-342028528.1536675145

Seite 2 von 41:

"Die Verbriefungsvolumina stürzten als Reaktion darauf stark ab, von einem jährlichen Gesamtvolumen für die Vereinigten Staaten und Europa von zusammen mehr als 3,5 Billionen Dollar im Zeitraum 2005-2007 auf knapp über 2 Billionen Dollar im Jahr 2008.

Aus der oben genannten Rückerstattung für das zweite Quartal 2008:

" Der Nominalwert der Kreditderivatekontrakte ging während des Geschäftsjahres um 6% zurück.

Quartal auf $15,5 Billionen, was zum Teil auf die Bemühungen der Industrie zurückzuführen ist, gegenläufige Geschäfte zu eliminieren. Kreditausfall

Swaps machen 99% der Kreditderivate aus."

So gab es von 2005-2008 eine weltweite Verbriefung von insgesamt etwa 5,5 Billionen Dollar, während nach Angaben des US Comptroller of the Currency im zweiten Quartal 2008 insgesamt etwa 15,5 Billionen Dollar an Credit Default Swaps bestanden. Dies ist ein Beweis dafür, dass viele Unternehmen eine Menge Wetten abgeschlossen haben, dass es im Laufe des Jahres 2008 viele Ausfälle geben wird.

Und wenn es viele Zahlungsausfälle geben würde, müssten CDS-Verkäufer wie AIG gerettet werden, sonst würde der CDS-Markt völlig zusammenbrechen und letztlich der gesamte Finanzsektor weltweit zusammenbrechen.

6) Wenn die Zertifikatsinhaber der WMI-Tochtergesellschaft MBS Trusts gegründet haben, die Credit Default Swaps kauften (was ich glaube, dass sie das taten), dann würden sie ihr Geld verdienen, unabhängig davon, ob die Kreditnehmer ausfallen oder nicht.

Zum Beispiel: Nur ein tieferer Blick auf LBMLT 2000-1

Gesamtausschüttung bis heute (bis Ende November 2019) = $1.186.835.227,33

Name Bisherige realisierte Verluste Grp Verlustkurs Ursprünglicher Nennwert

LBMLT 2000-1 $69.835.978,00 6,98% $1.000.000.594,71

Gewinn-Prozentsatz (ROI) = 18,68%

Trotz eines realisierten Verlustes von 6,98% erzielte der LBMLT 2000-1 einen ROI von 18,68%.

UND natürlich wurden die realisierten Verluste in Höhe von $ 69.835.978,00 wahrscheinlich durch Credit Default Swaps ausgeglichen, die den unbezahlten Sicherheitssaldo zusammen mit den zukünftigen Zinsen bis zum Fälligkeitstermin ausbezahlt und abgedeckt haben.

Laut DB-Bericht bezüglich LBMT 2006-WL3: aktualisierte Summen bis zum 26. Dezember 2019

https://tss.sfs.db.com/investpublic/

PDF Seite 4 von 44 (angehängter Screenshot)

Klasse Nennwertanteil Gesamtausschüttung Realisierter Verlust

M-1 $65,208,000.00 $11,064,400.04 $11,064,400.04 $62,527,637.82

C $9,591,132.74 $29,956,893.23 $29,958,654.76. $9,591,132.74

____________________

IMO...meine Schlussfolgerungen vom 07. Januar 2020 @ 0855 CST:

1) Untergeordnete Klassen wie die Klasse M-1 und die Klasse C meldeten realisierte Verluste in Höhe ihres jeweiligen vollen Nennwertes

Aber sie erhielten trotzdem Geld für die "Zinsen".

2) Die Klasse C hatte einen Nennwert von $9.591.132,74 und einen realisierten Gesamtverlust von $9.591.132,74.

Wenn das wahr ist, wie kam es dann zu einer Gesamtausschüttung von $29.958.654,77

Meine Antwort: Bitte fragen Sie einen Wirtschaftsprüfer!! Mike Willingham ist ein forensischer Buchhalter, was weiß er schon?

* AE79D36E-C470-47D2-BDBD-33833FBE8E6D.png (297.05 kB, 1334x750 - 3 mal angesehen.)

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

7

Zitat Dmdmd1:

Laut DB-Bericht bezüglich LBMT 2006-WL2:

https://tss.sfs.db.com/investpublic/

PDF Seite 3 von 44 (angehängter Screenshot)

Klasse Nennwertanteil Gesamtausschüttung Realisierter Verlust

C $9,545,660.04 $28,629,667.98 $28,708,107.43 $9,545,660.04

IMO...Schlussfolgerungen vom 07. Januar 2020 @ 0912 CST:

1) die meisten, wenn nicht alle MBS Trusts haben ähnliche Daten bezüglich untergeordneter Klassen wie "Klasse C", wo ihr Gesamtnennwert durch realisierte Verluste vernichtet wird, aber die Gesamtverteilung aufgrund eines magischen Interesses größer als der Nennwert ist!

* F9A94CD4-ABDA-401A-9B00-251E4E377406.png (289.76 kB, 1334x750 - 1 mal angesehen.)

Zitatende

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

12

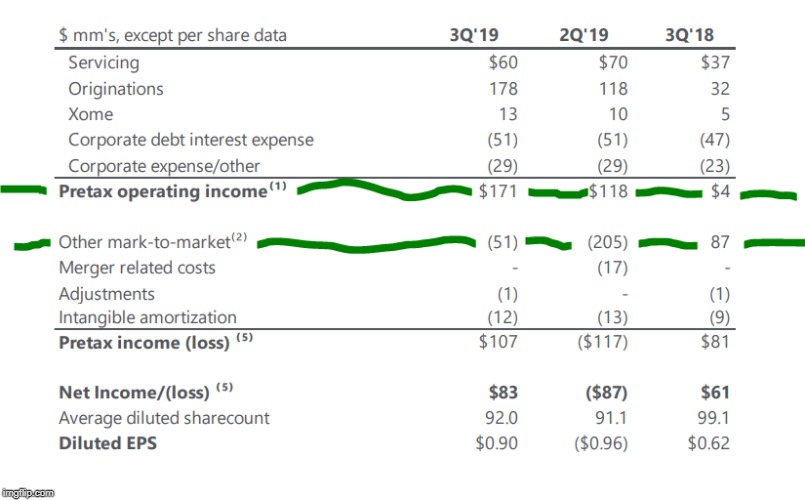

Zitat jaysenese:

Mir ist klar, dass ich hier oft als Cheerleader für COOP rüberkomme, aber ich denke, es ist wichtig: Wenn man die ganze Zeit darauf gewartet hat, dass etwas passiert, aber keine COOP-Aktien besitzt, dann könnte man einen Teil dieser Erholung verpassen.

Dies ist die Präsentationsfolie der Ergebnisse von COOP vom letzten Mal (3Q 2019).

Denken Sie daran, dass das 1Q 2019 (hier nicht gezeigt) ein schlechtes Quartal war. Das 2Q 2019 war eine Wende und hat die Aufmerksamkeit der Investoren auf sich gezogen. Das 3Q 2019 verlief gut (wurde aber durch die Mark-to-Market-Gebühr von $51MM negativ beeinflusst).

Wir können einige Dinge über das gerade beendete 4Q ableiten:

1) Es sollte diesmal keine negative Mark-to-Market-Gebühr anfallen. Mordicai hat darauf hingewiesen, dass die 10-Jahres-Treasury-Renditen im Quartal gestiegen sind (von etwa 1,70% auf etwa 1,90%). Dies ist kein strikter Diktator der Mark-to-Market-Berechnungen, aber COOP hat gesagt, dass es eine Rolle in ihren Berechnungen spielt. Also entferne ich die 51 Millionen Dollar Gebühr für das 4Q. Ich weise konservativ KEINE POSITIVE Mark-to-Market-Berechnung zu, obwohl dies eindeutig möglich ist, IMO.

2) Die Kreditvergabe bei COOP sollte weiterhin stark sein. Wir hatten Mitte des Quartals Informationen von COOP, dass die Dinge gut laufen. Artikel, die ich gelesen habe, besagen, dass der Dezember 2019 eine langsame Zeit für neue Hypotheken war, aber das ist saisonal und passiert jedes Jahr. (Im Allgemeinen gehen die Artikel, die ich gelesen habe, davon aus, dass das Jahr 2020 für Hypothekenvergaben etwas langsamer als 2019 sein wird).

3) Viele Zwangsvollstreckungen können die Hypothekenverwalter hart treffen. Allerdings sind die Zwangsvollstreckungen in den USA nach wie vor gering. Zum Beispiel, aus einem kürzlich erschienenen Artikel:

Die Zwangsvollstreckungen im November 2019 haben den niedrigsten Stand seit Black Knight im Jahr 2000 erreicht, während die Zwangsvollstreckungsrate ein 14-Jahrestief erreicht hat.

Link: https://www.nationalmortgagenews.com/news/...his-century-black-knight

4) Diese $300MMM (oder sind es $350MMM?) in nicht gezählten NOL's könnten direkt in die Bilanz von COOP gehen, wenn COOP's Buchhalter entscheiden, dass COOP sie komplett ausnutzen kann. Bei annähernd der aktuellen Ertragsrate sollte COOP sicherlich in der Lage sein, die NOL's vollständig zu verwerten, IMO. Der CFO von COOP hat bereits erklärt, dass COOP sich im 4. Quartal 2019 mit der Buchhaltung der NOL befassen wird.

Schauen Sie sich das Ergebnisdiagramm an. COOP hat im 3Q 2019 $107MMM vor Steuern (entspricht $83MMM nach Steuern) verdient. Wenn Sie nichts anderes tun, als die Marktgebühr von $51MMM zu entfernen, und keine weiteren Gewinne für das 4Q über das 3Q annehmen (was ich angesichts der Wachstumsbahn von COOP für unangemessen konservativ halte, aber lassen Sie uns damit fortfahren), dann könnte COOP $158MM im Vorsteuergewinn für das 4Q 2019 ausweisen.

Aber warten Sie - wir müssen die Steuern berücksichtigen. Hier ist, was COOP in der Fußnote zum obigen Schaubild über ihre Gewinne im 3:

Zitat:

Der Jahresüberschuss (-fehlbetrag) geht von einem normalisierten Steuersatz von 24,2% aus und beinhaltet nicht den aus der WMIH-Fusion realisierten DTA-Steuervorteil.

Aus diesem Grund hat COOP für das 3. Quartal einen Gewinn vor Steuern von $101MMM, aber nur $83MMM für den Gewinn nach Steuern ausgewiesen - sie rechneten mit einem Steuersatz von 24,2% auf ihren Gewinn.

Die Steuern werden jedoch erst im nächsten Jahr fällig, und wir wissen bereits, was passieren wird: COOP wird die NOL's nutzen, um einen Großteil der Steuern zu tilgen. Das haben sie noch nicht getan, das geht aus den 3Q-Anmeldungen hervor. Meiner Meinung nach hat COOP durch die Nichtverwendung der NOL's auf einer vierteljährlichen Basis ihr Nach-Steuer-Einkommen für 2019 bisher dramatisch unterbewertet. Sie haben nicht wirklich nur $83MMM im 3Q verdient - sie haben wahrscheinlich näher an $100MMM verdient, wenn die NOL's genutzt werden. Wir werden diese endgültigen Berechnungen nicht vor dem Jahresbericht und dem 10-Q später in diesem Jahr sehen, aber der Punkt ist meiner Meinung nach klar: COOP verdient im Moment mit der Übergabe des Geldes. Wir wissen auch, dass sie genug verdient haben, um $100MMM in 6,50% Noten vorzeitig auszuzahlen - diese Ankündigung wird hoffentlich bald formell kommen. Es sind bereits 8 K'd gewesen.

Die bereits erwähnten $158MMM Vorsteuergewinn für das 4Q 2019 könnten sich auf $150MM nach minimalen Steuern belaufen - das ist ein Gewinn nach Steuern von $1,50 / Aktie allein für das 4Q. Der Aktienkurs erscheint mir im Moment mit 12,35 $ recht niedrig.

Fazit: Wenn Sie befürchten, dass neue COOP-Aktionäre von Vermögenswerten profitieren werden, die eigentlich an alte WAMU-Aktionäre hätten gehen sollen, dann liegt es nahe, dass Sie jetzt einige COOP-Aktien kaufen sollten, damit Sie diesem Ereignis voraus sind, falls es dazu kommt.

Zitatende

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

Angehängte Grafik:

5e14daf6a2b198.jpg (verkleinert auf 63%)

5e14daf6a2b198.jpg (verkleinert auf 63%)

15

https://www.boardpost.net/forum/...hp?topic=11931.msg264713#msg264713

Zitat CSNY: am 22. Dezember 2019, 09:20:17 Uhr

Nach der Tabelle, die Aufzeichnungen zeigen, dass 1,2B gemeinsamen freigegeben. Meines Wissens hat Bonderman 2/3 davon freigegeben. Kann jemand die Tabelle finden und sich einklinken?

Was die Vorzüge betrifft, er besitzt auf keinen Fall 1/3 der Ps.

---------------------------

Zitat kenwalker:

Bonderman's Darlehen an WaMu wurde in 605.439.997 Stammaktien und 36.642 Vorzugsaktien umgewandelt und diese Umwandlung erfolgte im Oktober 2008

http://www.kccllc.net/wamu/document/0812229081121000000000004

Seite 5 ...............................

---------------------------

Zitat aus: kenwalker am 19. Oktober 2019, 07:51:48

Dee, ich hatte Zeit, diesen Beitrag zu lesen, in dem Sie eine Menge Informationen aus den CDS-Verträgen herausgenommen haben.

Sie machen einige gute Punkte aus einer Zeitlinien-Perspektive und um ernst zu nehmen, was tatsächlich passiert ist: Ich glaube wirklich, dass WaMu die Kernschmelze kommen sah (vielleicht nicht in dem Ausmaß, wie sie tatsächlich passiert ist) und sich abgesichert hat und ja, sie mussten WaMu ausschalten, bevor sie sammeln konnten. Nun zur Zeitlinie: dieses CDS-Zeug ist alles nach der Beschlagnahmung, also ist meine übergeordnete Frage, wer fährt eigentlich diese Post-CDS? Erinnern Sie sich daran, dass WaMu eine Holdinggesellschaft war und die Bank beschlagnahmt wurde, aber die "Bücher und Aufzeichnungen" waren weg und wurden von der FDIC / JPM gehalten. Ich bin verwirrt, CDS sind im Grunde genommen Versicherungen und sie schrieben die Policen neu, als sie WaMu in Brand setzten, aber es scheint auch, dass sie die Wertsachen durch die Hintertür ausladen wollten.

Hier ist, was ich glaube, 1) WaMu ist eine Brückenbank 2) der Großteil der Vermögenswerte von WaMu waren MBS und sie waren / sind außerhalb der Banken sicher untergebracht 3) FDIC brauchte diese MBS Vermögenswerte, um sicherzustellen, dass WaMus Verbindlichkeiten gedeckt waren 4) nicht nur WaMu, sondern alle MBS hatten im Grunde keinen Sekundärmarkt Fall von 2008 5) die BK ist ein Hund und Pony zeigen, um Zeit zu kaufen

Sie mussten die Kontrolle über die gesamte WaMu einschließlich der Vermögenswerte der Holdinggesellschaft übernehmen, so dass sie an JPM übergeben wurde, um als Brückenbank zu fungieren. Die BK ist eine Art Faux Show (obwohl es darum ging, wem sie am Ende gehören würde), die um Vermögenswerte herumtanzt, über die sie nicht diskutieren können, bis das alles vorbei ist. Die Kernschmelze wurde schlimmer und es mussten noch drastischere Maßnahmen ergriffen werden ( TARP und Zinssenkung ), was dazu führte, dass diese CDS noch mehr wert sind, als irgendjemand hätte ahnen können und ich weiß nicht, wer es ist, der zu kassieren ist.

-----------------------------

Zitat deekshant

Ken, ich versuche nur, die Liste der offenen Posten einzugrenzen. Beachten Sie, dass ich nicht alles kaufe, was sie sagen, außer dem, was sie bestätigen sollen ;) :) Dies ist ihre jüngste Erzählung, die nichts anderes vermittelt, als dass sie sich mehr Sorgen um sich selbst gemacht haben, unabhängig davon, was mit dem anderen passiert.

Bemerkungen von Martin J. Gruenberg, Mitglied, Vorstand der Federal Deposit Insurance Corporation über ein unterschätztes Risiko: Der Beschluss großer Regionalbanken in den Vereinigten Staaten zum Brookings Institution Center on Regulation and Markets; Washington, D.C.

16. Oktober 2019

"Drittens hatte die Washington Mutual ein beträchtliches Volumen an ungesicherten Schulden - 13,8 Milliarden Dollar oder 4,5 Prozent des Gesamtvermögens - die zur Absorption von Verlusten in der Auflösung zur Verfügung standen.19 Diese Verlustabsorptionskapazität war wesentlich, um den Test der geringsten Kosten zu erfüllen und für nicht versicherte Einleger, um einen Verlust zu vermeiden.

Wären diese Faktoren zum Zeitpunkt des Scheiterns der Washington Mutual nicht vorhanden gewesen, hätte die FDIC wahrscheinlich eine Brückenbank einrichten und den Betrieb der gescheiterten Institution übernehmen müssen. Das Scheitern der Washington Mutual in diesem Szenario hätte den Einlagensicherungsfonds ausgelöscht, und nicht versicherte Einleger hätten wahrscheinlich einen Verlust hinnehmen müssen, um den Least Cost Test zu erfüllen.20".

https://www.fdic.gov/news/news/speeches/spoct1619.html#_ftn19

https://receivership.fdic.gov/drripbal/bank/10015 Ungeprüft

-------------------------------

Zitat Dmdmd1:

Nach einem Buch von Stephen L. Weiss, das 2010 unter dem Titel "The Billion Dollar Mistake, Learning the Art of Investing through the Missteps of Legendary Investors" veröffentlicht wurde.

Seite 44-45:

"Insgesamt erhielt Washington Mutual eine Kapitalspritze von 7 Milliarden Dollar - ein außerordentlicher Betrag, wenn man bedenkt, dass der gesamte Wert des Unternehmens zu dieser Zeit etwa 9 Milliarden Dollar betrug. TPG leitete die Transaktion und handelte einen Preis von 8,75 Dollar pro Aktie aus, was einem Abschlag von einem Drittel des damaligen Aktienkurses entspricht. Eine Bestimmung der Transaktion sah vor, dass, falls WaMu innerhalb der nächsten 18 Monate zusätzliches Kapital zu einem niedrigeren Preis aufbringen sollte, der Kaufpreis neu festgesetzt würde, was TPG zu einer Rückerstattung der Differenz berechtigen würde. TPG investierte 1,35 Milliarden Dollar aus eigenen Mitteln. Weitere 650 Millionen Dollar kamen von den Co-Investoren von TPG, und unabhängige Investoren steuerten noch einmal 5 Milliarden Dollar bei. Im Rahmen der Transaktion stimmte Wamu zu, die Dividende zu kürzen, um die Liquidität zu erhalten und sich aus den Geschäften zurückzuziehen, die sie in Schwierigkeiten gebracht haben.

Natürlich erfordert der Verkauf eines so großen Teils von WaMu die Zustimmung der bestehenden Aktionäre. Am 24. Juni [2008] bestätigte eine Aktionärsabstimmung die Entscheidung des Boards, mehr als die Hälfte des Unternehmens an TPG und andere zu verkaufen.

_____________________

IMO... meine Schlussfolgerungen vom 07. Januar 2020 @ 2041 CST:

1) Bonderman et al. hatten ursprünglich geplant, mehr als die Hälfte von WaMu an TPG und andere zu verkaufen. TPG hätte die scheiternden Unternehmen wie Long Beach gekauft, was einen Großteil der toxischen Subprime-Kredite verursacht hätte.

2) Er wäre erfolgreich gewesen, wenn nicht die rund 16 Milliarden Dollar, die auf WMB geflossen wären, und die mögliche Beschlagnahme von WMB.

3) Ich behaupte immer noch, dass Bonderman et al. WMI und seine Nicht-Bank-Töchter kontrolliert, indem sie ihre großen Mengen an Positionen der Klasse 22 und 19 freigeben.

-------------------------------

Zitat deekshant:

DMD, das Ereignisprotokoll erwähnt dies nicht in den Aufzeichnungen. Dies ist ein wichtiges Ereignis, das eine Offenlegung erfordern würde. Haben Sie einen offiziellen Link. Die Ausnahme gegen die Übernahme wurde am 7. April 2008 beantragt und erteilt. Was die Infusion von 7 Milliarden durch TPG betrifft, so wurden offiziell nur 2 Milliarden aufgebracht (Quelle: Cleary Gottlieb). Der Rest davon kam von wamu-Investoren.

"Cleary Gottlieb vertrat die Tochtergesellschaften von TPG Capital bei ihrer Investition von 2 Milliarden Dollar in neu ausgegebene Stammaktien, bedingt wandelbare Vorzugsaktien und Warrants von Washington Mutual, Inc. Bestehende institutionelle Investoren von WaMu investierten gleichzeitig 5 Milliarden Dollar in die Bank. Die Transaktion wurde am 7. April unterzeichnet und die Finanzierung wurde am 21. April abgeschlossen.

https://www.clearygottlieb.com/news-and-insights/...ecapitalization43

Siehe

Antitakeover-Bestimmung: https://www.boardpost.net/forum/...hp?topic=11789.msg198730#msg198730

Zeitleiste: https://www.boardpost.net/forum/...hp?topic=14422.msg262074#msg262074

Zitat aus: Joe513 am 28. Oktober 2017, 01:02:28 Uhr

Bonderman persönlich hat nichts investiert. Der TPG-Fonds IV hat in der Rekapitulation etwas mehr als 1 Milliarde Dollar investiert. Die anderen 6 Milliarden kamen von verschiedenen Investoren, die bereits Großaktionäre waren und keine Beziehung zu TPG oder Bonderman hatten. Es scheint, dass TPG IV alle ihre Anteile vor dem BK-Abschluss verkauft hat. Das scheint zu stimmen, da der Fonds ihren Investoren kein Interesse an WMIH oder irgendwelche Treuhandaktien meldet.

https://www.boardpost.net/forum/...hp?topic=11789.msg198730#msg198730

WaMu: Der schlimmste Deal in der Geschichte des Private Equity?

26. September 2008 Von Dan Primack

...

Es ist erwähnenswert, dass TPG Capital nur 2 Milliarden der 7 Milliarden Dollar aufbrachte, während der Rest größtenteils von den bestehenden WaMu-Aktionären gefüllt wurde. Es gab jedoch weitreichende Spekulationen, dass sich einige der TPG-Kommanditisten über Co-Investitionen verdoppelt haben könnten. Ich habe einen Aufruf zur Bestätigung dieser Vermutung gestartet, aber ich erwarte nichts zu hören, bevor ich in Boston lande. So oder so, sie sind der Spur von TPG zu einem schrecklichen Ende gefolgt. Update: Eine Quelle, die TPG nahe steht, sagt, dass die tatsächliche Investition des Unternehmens am Ende nur 1,35 Milliarden Dollar betrug, und dass die LPs nicht auf Geheiß von TPG teilgenommen haben, obwohl einige der Institutionen bestehende WaMu-Aktionäre gewesen sein könnten, die sich daran beteiligt haben...".

https://www.pehub.com/2008/09/...rst-deal-in-private-equity-history/#

https://www.boardpost.net/forum/...hp?topic=11789.msg198730#msg198730

Cortlandt Street Recovery Corp. gegen Bonderman

Ein Schuldscheinvertrag kann im Namen der Inhaber der Schuldscheine die Rückzahlung der angeblich betrügerischen Rückzahlungen der Beklagten verlangen, die darauf abzielen, Vermögenswerte abzuschöpfen, so dass die Schuldner des Unternehmens nicht in der Lage sind, die Inhaber der Schuldscheine zu bezahlen.

Überprüfen Sie, wer der Wilmington Trust in einem Fall gegen Bonderman ist.

"Wilmington Trust hatte den Vorsitz des unbesicherten Gläubigerausschusses in der Lehman Brothers Holdings, Inc. und war Mitglied des unbesicherten Gläubigerausschusses der Washington Mutual, Inc.

http://news.wilmingtontrust.com/...general-motors-bankruptcy-case.htm

https://caselaw.findlaw.com/ny-court-of-appeals/1889845.html

Ein weiterer Fall, in dem Bonderman in die "Abschöpfung von Vermögenswerten" verwickelt ist.

VOR DEM GERICHT DER KANZLEI DES STAATES DELAWARE

https://ftalphaville-cdn.ft.com/wp-content/...st-lien-complaint-1.pdf

https://www.boardpost.net/forum/...hp?topic=11931.msg260723#msg260723

Was am 24. Juni 2008 passiert ist. Siehe Seite X

"80 SEC-Korrespondenz an das OTS vom 24. Juni 2008 über die Angelegenheit der Washington Mutual Inc. Das SEC-Personal wurde vom Anwalt der Washington Mutual, Josh Levine, darauf hingewiesen, dass das OTS die Washington Mutual angewiesen hat, der Kommission keine Dokumente über die Überprüfung der Bewertungsprozesse der Washington Mutual durch das OTS oder über jegliche Kommunikation zwischen dem OTS und der Washington Mutual zu übermitteln.

https://books.google.co.in/...0%22washington%20mutual%22&f=falsch

Capturing OTS Factsheet nur zur Ansicht am 25. September 2008

https://fcic-static.law.stanford.edu/cdn_media/...20Mutual%20Bank.pdf

Hier ist ein weiterer Hinweis auf den 24. Juni 2008. Ich denke, nachdem das Hindernis, d.h. Killinger, beseitigt war, haben sich die Kabalen einschließlich Bonderman zusammengetan, um genau zu tun und zu vereinbaren, wie sie die Firma übernehmen würden. Das geht aus den Bedingungen hervor, denen die Verwaltungsräte zugestimmt haben.

Und ich denke, der beste unbekannte Teil ist, dass das, was man bekam, mehr oder weniger nur eine leere Hülle war, da alles ausgelagert wurde, lange bevor er die Möglichkeit hatte, es auf Treuhandkonten zu greifen (meine Vermutung)

"Auf Druck der Aktionäre haben die Direktoren von Washington Mutual, dem größten Spar- und Darlehensunternehmen der Nation, am 2. Juni Kerry Killinger, dem Vorsitzenden und Chief Executive des Unternehmens, den Vorsitz entzogen. Der Vorstand sagte, er werde bis zum 1. Juli einen unabhängigen Vorsitzenden ernennen, und er führte eine Mehrheitswahl für zukünftige Direktorwahlen ein.

Aber die Schritte haben nichts dazu beigetragen, den Zorn der Aktionäre über eine Kapitalspritze von 7 Milliarden Dollar, der der Vorstand der Bank im April zugestimmt hat, zu bremsen.

Die Aktionäre werden am 24. Juni über den Deal abstimmen, aber je genauer einige Inhaber die Bedingungen prüfen, desto wütender werden sie.

Bargeld an WaMu liefern TPG, eine große Private-Equity-Firma, und eine Gruppe nicht identifizierter institutioneller Investoren. Das Geld hilft WaMu, ihre durch die Hypothekenverluste erschöpfte Kapitalbasis zu stärken.

TPG und seine Mitinvestoren erhielten ein Paket. WaMu verkaufte ihnen 176 Millionen Aktien zu je 8,75 Dollar - 26 Prozent unter dem Aktienkurs am Tag des Geschäftsabschlusses; außerdem wurden fast 20.000 Vorzugsaktien verkauft, die zu je 8,75 Dollar in WaMu-Stammaktien umgewandelt werden können. WaMu gab Fünf-Jahres-Warrants an die Investoren aus, die es ihnen erlaubten, 68,2 Millionen Aktien der WaMu zu einem Preis von 10,06 $ pro Stück zu erwerben.

Gemäß den Regeln der New Yorker Börse erfordert jede Ausgabe von Aktien, die die Aktien um mehr als 20 Prozent erhöht, die Zustimmung der bestehenden Aktionäre. Aber einige WaMu-Aktionäre nennen die Abstimmung einen Witz und sagen, dass der Deal mit finanziellen Strafen verbunden ist, die sie im Wesentlichen dazu zwingen, dem Deal zuzustimmen.

Auf der anderen Seite des Handels stehen die WaMu-Aktionäre. Sie fragen sich, warum der Vorstand und das Management ihres Unternehmens nicht bessere Bedingungen ausgehandelt haben oder den bestehenden Aktionären - die ihre Anteile sinken sahen - nicht erlaubt haben, zusätzliches Eigenkapital mit einem Abschlag zu kaufen. Warum, so fragen sie sich, wurde der Deal konstruiert, um die Zustimmung der Aktionäre zu erzwingen?"

https://www.nytimes.com/2008/06/15/business/...t-morg.1.13710150.html

--------------------------------

Zitat Dmdmd1:

Deekshant,

Ich gehe davon aus, dass die Sondersitzung vom 24. Juni 2008 im SEC-Formular 10-Q zum 30. Juni 2008 enthalten sein wird.

https://www.sec.gov/Archives/edgar/data/933136/...6/a2187197z10-q.htm

Aber nach dem Buch von Stephen L. Weiss mit dem Titel "Der Milliarden-Dollar-Fehler"...

Seite 237 unter Kapitel 2, das die Bonderman-Geschichte enthält:

"Anmerkungen"

Kapitel 2

1. Washington Mutual Inc., SEC-Formular 10-Q, 30. Juni 2008, Kommissionsakte Nr. 1-14667.

2. Henny Sender, "Frühstück mit der FT: David Bonderman, "Financial Times, 21. Juni 2008, www.ft.com/ cms/ s/ 0 / 569a 70ae-3e64-11dd-b16d-0000779fd2ac.html.

3. Nicholas Varchaver, "One False Move", Forturune, 4. April 2005,

4. Ellise Pierce, "Mondo Bondo", Texas Monthly (Februar 1996), www .texasmonthly.com/1996-02-01/reporter2.php.

5. Geraldine Fabrikant, "WaMu Tarnishes Star Equity Firm", New York Times, 26. September 2008, www.nytimes.com/2008/12/28/business/28wamu .html?_r=2&pagewanted=l.

6. Blog gepostet von Monica Guzman, 11. März 2008: http:/ / /blog.seattlepi.com/ thebigblog/ archives/ 134038.asp.

7. Monica Guzman, Seattlepi.com, 11. März 2008, www.sfgate.com/ cgt-bin/article.cgi?file=/c/a/2007 /08/12/BU72RBP6U.DTL.

8. John E. Morris, "Bonderman's Blues, "The Deal Magazine, 3. Oktober 2008, www.thedeal.com/newsweekly/insights/bonderman's-blues.php

9. Sean Tully "What Went Wrong at Wamu", Fortune, 9. August 2004, http://money.cnn.com/ magazines/fortune/fortune_archive/2004/08/09 /377915/index.htm.

---------------------------------

Zitat deekshant:

DMD, hier sind die Details von SEC-Link Seite 94, wo die Anzahl der Aktien erhöht wurde

"Washington Mutual, Inc. hat am 24. Juni 2008 eine Sonderversammlung der Aktionäre abgehalten. Eine kurze Beschreibung der einzelnen Abstimmungsgegenstände und die Ergebnisse der Aktionärsabstimmung sind nachstehend aufgeführt:"

"1. die Änderung der geänderten und angepassten Satzung der Gesellschaft, um die Anzahl der genehmigten Stammaktien von 1.600.000.000 auf 3.000.000.000 zu erhöhen"

--------------------------------

Zitat Dmdmd1:

Deekshant,

Ich habe diese Information auch gesehen.

Was die Ratifizierung des Verkaufs von mehr als der Hälfte der WAMU an "TPG und andere" betrifft, so werden direkt aus dem Buch zitiert und ich habe die 9 Quellen aufgelistet, die Stephen L. Weiss für Bonderman verwendet hat.

Wenn Sie sie nicht im 10-Q vom 30. Juni 2008 finden können, dann versuchen Sie, in den Quellen #5 und #8 nachzuschauen, die die Details des Sondertreffens vom 24. Juni 2008 enthalten.

Wenn Sie wirklich die genaue Quelle wissen wollen, schlage ich vor, dass Sie den Autor Stephen L. Weiss kontaktieren.

--------------------------------------------------

Zitatende

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

7

Man schaue sich einmal nur im Vergleich hierzu eine Hypoport an, Wahnsinn!!! - und unbegreiflich.

Irgendwann wird Mr. Cooper von der Leine gelassen und wenn es nur auf eine faire Bewertung zugehen würde, wobei in solchen Fällen es auch zu starken Übertreibungen kommen kann, dann sehen wir ganz andere Kurse.

Dies ist auch der Grund, warum ich in der Vergangenheit des Öfteren zugekauft habe.

Mich würde mal interessieren, wie die Witzigfraktion allgemein über Mr. Cooper denkt und ob sie Aktien - außer den durch angebliche Releases erhaltenen - durch Zukäufe besitzen.

-----------

Es gibt nichts, was es nicht gibt.

Es gibt nichts, was es nicht gibt.

Optionen

13

Zitat Dmdmd1 v. January 09, 2020, 03:12:18 PM:

Hat jemand Zugang zu den Prospekten des Long Beach MBS Mortgage Loan Trust? Ich möchte nur einen der folgenden Prospekte lesen:

LBMLT 2000-1

LBMLT 2001-1

LBMLT 2001-2

LBMLT 2001-3

LBMLT 2001-4

LBMLT 2002-1

LBMLT 2002-2

LBMLT 2002-5

LBMLT 2003-1

LBMLT 2003-2

LBMLT 2003-3

LBMLT 2003-4

LBMLT 2004-1

LBMLT 2004-2

LBMLT 2004-3

LBMLT 2004-4

LBMLT 2004-5

LBMLT 2004-6

LBMLT 2005-1

LBMLT 2005-2

LBMLT 2005-3

LBMLT 2005-WL1

LBMLT 2005-WL2

LBMLT 2005-WL3

LBMLT 2006-1

LBMLT 2006-10

LBMLT 2006-11

LBMLT 2006-2

LBMLT 2006-3

LBMLT 2006-4

LBMLT 2006-5

LBMLT 2006-6

LBMLT 2006-7

LBMLT 2006-8

LBMLT 2006-9

LBMLT 2006-A

LBMLT 2006-WL1

LBMLT 2006-WL2

LBMLT 2006-WL3

Danke im Voraus!

-------------------------------

Zitat kenwalker:

Ich denke, was Sie suchen, ist in der DB-Verrechnung enthalten, in der die Kaufverträge als "EXHIBIT" (s) enthalten waren

https://www.globic.com/wamurmbssettlement/pdfs/...d%20Exhs%201-29.pdf

--------------------------------

Zitat Dmdmd1:

Ken,

Vielen Dank für den Link, aber ich suche speziell nach einem aktuellen Prospekt von denjenigen, die ich vorher aufgelistet habe. Ich möchte lesen, was die Klasse "C" und die Klasse "P" in jedem LBMT Trust bedeutet.

--------------------------------

Zitat deekshant:

DMD, führen Sie eine Suche nach Klasse C innerhalb des Links durch. Was ich erfasst habe, ist der Jist mehr oder weniger relevant für alle. Dieser ist von

Prospektergänzung zum Prospekt vom 22. März 2007

WaMu Asset-Backed-Zertifikate

WaMu Serie 2007-HE2 Vertrauen

Ausgebende Stelle

In Zukunft kann der Einleger beschließen, wie folgt vorzugehen

mit der Ausgabe von Wertpapieren mit Nettozinsspanne

("NIMS") ganz oder teilweise von der

Zertifikate der Klasse C und die Zertifikate der Klasse P. Die

NIMS würden, falls sie ausgegeben werden, von einer Tochtergesellschaft der

der Einleger oder durch eine oder mehrere Einrichtungen, die von

eine Tochtergesellschaft des Einlegers nach dem Abschlusstag.

Eine oder mehrere Versicherungsgesellschaften ("NIMS-Versicherer")

kann eine Finanzgarantieversicherung ausstellen

zur Deckung bestimmter, auf die NIMS zu leistender Zahlungen,

Die Nicht-Angebots-Zertifikate

Zusätzlich zu den angebotenen Zertifikaten wird der Trust

fünf zusätzliche Klassen von Bescheinigungen ausstellen. Diese

Zertifikate werden als Klasse C bezeichnet.

Bescheinigungen, die Klasse P Bescheinigungen, die Klasse R

Zertifikate, die Zertifikate der Klasse R-CX und die

Zertifikate der Klasse R-PX. Diese Zertifikate sind nicht

die mit diesem Prospektzusatz angeboten werden.

Die ungefähre Anfangsbilanz der Klasse,

jährlicher Zertifikatszinssatz und Art der jeweiligen

Zertifikate der Klasse C, die Zertifikate der Klasse P, die

Die Zertifikate der Klasse R, der Klasse R-CX und der Klasse RPX werden wie folgt aussehen:

Klasse

Ungefähr

Original

Zertifikat

Auftraggeber

Bilanz

PassThrough

Tarifart

C $59.762.187 Variable (1) Nachrangig

P 100 (2) Vorauszahlungsgebühr

R 0 (2) Rest

R-CX 0 (2) Rest

R-PX 0 (2) Rest

(1) Die Zertifikate der Klasse C werden gemäß den Bestimmungen des

Pooling-Vereinbarung.

(2) Die Zertifikate der Klasse P, der Klasse R, der Klasse R-CX und der Klasse R-PX

werden keine Zinsen auf ihr Klassenkapitalsaldo anfallen.

Das Original des Zertifikats, das das Hauptguthaben der Klasse

C-Zertifikate entsprechen in etwa dem

eine anfängliche Übersicherung, die von der

die Pooling-Vereinbarung. Der Zertifikatsinhaber

Der Saldo der Zertifikate der Klasse C wird zu jedem Zeitpunkt

stellen die Übersicherung für die angebotenen

Zertifikate und kann sich von Zeit zu Zeit ändern, da

die im Poolingvertrag vorgesehen sind. Die Klasse C

Die Zertifikate weisen zunächst ein Interesse von

etwa 3,75% des Gesamtkapitals

Saldo der Hypothekendarlehen in der Treuhand auf dem

Abschlussdatum.

Die Zertifikate der Klasse P haben ein Original

Zertifikatsguthaben von $100 und wird nicht

berechtigt zu Zinsausschüttungen. Die

Zertifikate der Klasse P sind berechtigt, bestimmte

erhaltene Vorauszahlungsprämien oder -gebühren

der Hypothekenkredite.

Die Zertifikate der Klasse C, die Zertifikate der Klasse P, die

Zertifikate der Klasse R, die Zertifikate der Klasse R-CX und

werden die Class R-PX Zertifikate an die

Sponsor oder eine Tochtergesellschaft des Sponsors oder seines Bevollmächtigten

als Teil der Gegenleistung für die Hypothekendarlehen.

https://www.sec.gov/Archives/edgar/data/1317069/...24b5wamu07_he2.pdf

https://www.boardpost.net/forum/...hp?topic=13956.msg249308#msg249308

---------------------------------

Zitat kenwalker:

If you're asking about the "C" and "P" that were the old WaMu stocks ........................... you're looking in the wrong place.

LB's stuff was never part of the TPS "P's" or the TPS converted commons ( though I do believe we "equity" are DB / LB tranche certificate holders ), here's the TPS stuff:

https://bpinvestigativeagency.com/wp-content/...Offering-Circular.pdf

.................. I've a whole folder of the TPS links if we're talking "same page".

-------------------------------

Zitat Dmdmd1:

Deekshant,

Ich danke Ihnen vielmals. Ich habe einen Prospekt für den Long Beach Mortgage Loan Trust ("LBMLT") angefordert, aber ich gehe davon aus, dass "WaMu Series 2007-HE2" eine ähnliche Sprache hat.

________________

IMO... Meine Schlussfolgerungen vom 09. Januar 2020 @ 1620 CST:

1) Ich behaupte, dass die Klasse "C" und die Klasse "P" von WMI/WMI Escrow Marker Holders gehalten werden!

Gemäß dem von Ihnen angegebenen Link:

"Die Klasse "P" Zertifikate haben ein Original

Zertifikatsguthaben von $100 und wird nicht

berechtigt zu Zinsausschüttungen. Die

Zertifikate der Klasse P sind berechtigt, bestimmte

erhaltene Vorauszahlungsprämien oder -gebühren

der Hypothekenkredite.

Die Zertifikate der Klasse C, die Zertifikate der Klasse P, die

Zertifikate der Klasse R, die Zertifikate der Klasse R-CX und

werden die Class R-PX Zertifikate an die

Sponsor oder eine Tochtergesellschaft des Sponsors oder seines Bevollmächtigten

als Teil der Gegenleistung für die Hypothekendarlehen. "

2) Ich habe noch nicht meine vollständige Tabellierung beendet, aber ich gebe ein Beispiel für: aktualisiert bis Ende Dezember 2019

LBMLT 2006-WL3 (es wird angenommen, dass der gesamte realisierte Verlust = $347.127.859,94 beträgt)

Klasse Ursprünglicher Nennwert Anteil Gesamtausschüttung Realisierter Verlust

C $9,951,132.74 $29,956,893.23 $29,958,654.77 $11,303,222.12

P $100.00 $6,936,814.01 $6,936,814.01 $0.00

Alle LBMLT Trusts haben ähnliche Ergebnisse für die Klasse C und die Klasse P.

Die Gesamtschlussfolgerung ist also, dass die Klassen C und P im Besitz von WMI sind, und ungeachtet der realisierten Verluste (die durch Credit Default Swap-Auszahlungen ausgeglichen wurden, als die Kredite 91 Tage im Verzug waren), übersteigen die Zinsen für die Klassen C und P bei weitem die jeweiligen ursprünglichen Nennwerte.

IMO... Es geht nur darum, das Geld vor aller Augen zu verstecken!

Ich habe nicht alle LBMLT Trusts tabellarisch aufgelistet, aber ich werde sie veröffentlichen, wenn ich mehr Zeit habe.

* 02FC4CAB-814E-41C3-A6D6-A5DB39ED53.png (297.05 kB, 1334x750 - 15 mal angesehen.)

--------------------------------

Zitat deekshant:

"Partial Consideration" klingt für mich nach dem Sponsor, d.h. WMB bekommt nur die Vermittlungsgebühr (das absolute Minimum, mit dem man auskommen kann)

--------------------------------------------------

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

6

Bill & Melinda Gates Foundation Trust

https://www.gatesfoundation.org/Who-We-Are/...-Information/Financials

2018 Annual Tax Return, Form 990-PF: Return of Private Foundation (PDF, 3.4 MB, 86 pages)

WAMU ASSET BACKED CERTIFICATES $ 1,131,852 OTHER ASSET BACKED SECURITY

WAMU ASSET BACKED CERTIFICATES $ 7,021 OTHER ASSET BACKED SECURITY

WAMU ASSET BACKED CERTIFICATES $ 4,033,995 OTHER ASSET BACKED SECURITY

WAMU MORTGAGE PASS THROUGH CER $ 407,725 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 4,282,265 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 3,914,203 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 1,757,065 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 256,781 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 611,335 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 81,532 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 412,076 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 373,982 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 263,001 COLLATERALIZED MORTGAGE OBLIGATION

* ALL INVESTMENT AMOUNTS ARE LISTED AT END-OF-YEAR MARKET VALUE. 24/26 ATTACHMENT E

FOR PUBLIC DISCLOSURE

BILL & MELINDA GATES FOUNDATION TRUST

EIN # 91-1663695

2018 FORM 990-PF

PART II, LINE 13 - INVESTMENTS - OTHER

SECURITY NAME BOOK VALUE* DESCRIPTION

WAMU MORTGAGE PASS THROUGH CER $ 124,481 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 1,294 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 617,920 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 556,304 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 1,564,911 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 639,562 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 730,639 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 225,962 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 800,362 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 150,265 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 1,438,390 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 42,365 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ - COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 357,167 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 69,344 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 1,134,979 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 189,592 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 40,610 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 19,151 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 240,466 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 1,373,351 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 94,215 COLLATERALIZED MORTGAGE OBLIGATION

WAMU MORTGAGE PASS THROUGH CER $ 199,384 COLLATERALIZED MORTGAGE OBLIGATION

WASHINGTON MUTUAL MORTGAGE PAS $ 1,449,056 COLLATERALIZED MORTGAGE OBLIGATION

WASHINGTON MUTUAL MORTGAGE PAS $ 2,660,156 COLLATERALIZED MORTGAGE OBLIGATION

WASHINGTON MUTUAL MORTGAGE PAS $ 428,853 COLLATERALIZED MORTGAGE OBLIGATION

WASHINGTON MUTUAL MORTGAGE PAS $ 749,650 COLLATERALIZED MORTGAGE OBLIGATION

WASHINGTON MUTUAL MORTGAGE PAS $ - COLLATERALIZED MORTGAGE OBLIGATION

WASHINGTON MUTUAL MORTGAGE PAS $ 1,373,971 COLLATERALIZED MORTGAGE OBLIGATION

WASHINGTON MUTUAL MSC MORTGAGE $ 130,539 COLLATERALIZED MORTGAGE OBLIGATION

WASHINGTON MUTUAL MSC MORTGAGE $ 211,934 COLLATERALIZED MORTGAGE OBLIGATION

ZItatende

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

9

Zitat Dmdmd1:

Der Artikel von Bill Paatalo wurde am 12. Dezember 2019 veröffentlicht:

https://bpinvestigativeagency.com/i-cant-get-no-satisfaction/

"(Ich kann kein Nein bekommen) "Zufriedenheit"

Verfasst von Bill Paatalo am 12. Dezember 2019 in Uncategorized | 0 comments

Die Beweise werden von Tag zu Tag deutlicher. Das Verbriefungssystem hat jeden Anschein von "klaren Eigentumsketten" für Millionen von Immobilien in den Vereinigten Staaten zerstört und funktioniert weiterhin ähnlich wie ein "Ponzi-Schema". Es ist allgemein bekannt, dass eine Verbriefung die Möglichkeit ausschließt, einen "Kreditgeber" oder "Gläubiger, dem die Schuld geschuldet wird", zu identifizieren. Im Zusammenhang mit der Zwangsvollstreckung kümmern sich die Gerichte weniger um die Rechtskette als um die Partei, die behauptet, den Schuldschein mit Durchsetzungsrechten zu halten.

Aber das ist es, was die Gerichte und Hausbesitzer über den Titel jenseits des Kontextes einer Zwangsvollstreckung verstehen müssen. Wenn ein Darlehensgeber und/oder "Gläubiger" nicht identifiziert werden kann, wie kann dann eine rechtliche "Befriedigung der Hypothek" oder "Rückübertragung der Treuhandurkunde" jemals zur Klärung des Titels festgehalten werden? Bis zum heutigen Tag werden Millionen von Scheinbefriedigungen von Parteien ausgeführt und aufgezeichnet, die nicht der ursprüngliche Kreditgeber/Gläubiger" sind und die keine nachprüfbare Befugnis zur Ausführung und Aufzeichnung der Dokumente haben. Die Beispiele sind endlos, aber hier sind ein paar, die zeigen, dass der Müll, den das landesweite Titel-Clearing in Florida produziert, immer noch weiter ausgeworfen wird. Die Person, die diese beiden Dokumente vollstreckt, ist "Susan Schotsch", die bei NTC angestellt ist, aber die Dokumente als Mitarbeiterin zahlreicher anderer, zum Teil verstorbener Einrichtungen vollstreckt. Ich weiß, nur allzu vertraut. Das erste Beispiel zeigt Schotsch, die das Dokument im Namen des MERS als Kandidatin für die "Federally Chartered Savings Bank" ausführt. Das ist etwa so lächerlich wie ein "DocX"-Auftrag an "Bad Bene".

Diese Art von Scheinbefriedigungen werfen die Frage auf: "Gibt es immer noch einen Begünstigten/Hypothekarnehmer, der eine aktive und vollziehende Urkunde oder Hypothek in einem Ponzi-Schema bezahlt hat? Und könnte ein unbekannter Begünstigter / Hypothekengläubiger eines Tages wieder in die Eigentumskette eintreten, indem er zukünftige Hypothekengläubiger und "gutgläubige Käufer" herausfordert? Hier ist ein Fall von einem Gericht der Pennsylvania BK, der sich damit befasst, was mit einer betrügerischen oder gefälschten Befriedigung geschehen kann.

Primerock-Real-Estate-Fund-v-RagEast-Nr. 12-2454-CMB-Bankr-WD-PA-3-5-2013

https://bpinvestigativeagency.com/wp-content/...kr-WD-PA-3-5-2013.pdf

"In diesem Fall ist es klar, dass eine Entlastung des Schuldners angemessen ist, da der Schuldner nicht berechtigt war, die Hypothek zu befriedigen. Es geht aber auch um die Rechte Dritter. Obwohl das Gesetz von Pennsylvania den Vorrang nach dem Datum der Aufzeichnung bestimmt, kann der Vorrang nicht bestimmt werden, bis die Gültigkeit des Satisfaction Piece" geklärt ist."--

"Aus dieser Sachlage ist es offensichtlich, dass eine der Parteien einen schweren Verlust erleiden muss. Keiner von beiden scheint säumig zu sein; keiner von beiden kann sich darüber beschweren, dass er von dem anderen in die Irre geführt worden ist; daher gibt es keinen Raum für die Anwendung des Prinzips, dass, wenn eine von zwei unschuldigen Parteien leiden muss, der Schaden auf diejenige fällt, deren Handlungen oder Unterlassungen den Schaden verursacht haben. Es ist unsere Aufgabe, zu ermitteln, wo das Gesetz den Schaden verursacht. 266-67. Letztendlich stellte das Gericht Folgendes fest:

Die Entscheidung in der Sache Lancaster v. Smith wurde damit begründet, dass die Befriedigung ohne die Befugnis des Hypothekengläubigers eingetragen wurde. Es ist unerheblich, ob der Mangel an Autorität das Ergebnis von Betrug oder von einem Fehler ist. Die Vollmacht zur Eingabe der Befriedigung fehlt in beiden Fällen, und wegen ihres Fehlens ist die Befriedigung wertlos. 268. Das Gericht stützte sich auf die Argumentation in der Rechtssache Lancaster v. Smith, in der das Gericht zuvor festgestellt hatte, dass eine Hypothekengläubigerin nicht daran gehindert war, eine Hypothek selbst gegen einen unschuldigen Käufer zu vollstrecken, wenn die Hypothekengläubigerin nichts tat, um den Käufer irrezuführen, und ihr Name auf einer Vollmacht gefälscht worden war, mit der die Befriedigung auf der Hypothek eingetragen wurde. Siehe 67 Pa. 427 (1871). Brown wurde zusammen mit Fällen aus anderen Gerichtsbarkeiten zitiert, um die Regel zu unterstützen, dass eine zu Unrecht befriedigte Hypothek ungeachtet der Existenz eines späteren gutgläubigen Käufers oder Hypothekengläubigers zum Wert überlebt".

——

[PDF Seite 22 von 23]

"Durch das Zurücklegen des gefälschten Zufriedenheitsstücks und der nicht autorisierten Kündigungserklärung wird Primerock ordnungsgemäß an die Stelle zurückgesetzt, an der es sich vor der Eintragung dieser Dokumente in die öffentlichen Unterlagen befand.

Leute, es ist eine faire und legitime Frage, die man jedem Gericht stellen kann: "Selbst wenn ich mein Darlehen heute oder in 30 Jahren angeboten oder zurückgezahlt habe, wer ist der Kreditgeber/Gläubiger, nicht der 'Servicer', sondern der tatsächliche 'Gläubiger', der meinen Titel mit einer ordnungsgemäß verbuchten Befriedigung klären wird? Nun habe ich noch nie von einem Ponzi-Schema gehört, das ewig dauern könnte. Egal, wie groß oder klein, Ponzi-Schemata brechen immer und unweigerlich zusammen. Wenn dieses derzeitige System zusammenbricht, ist es nicht weit hergeholt, sich vorzustellen, dass Millionen von Begünstigten/Hypothekenschuldnern in den letzten 20 Jahren wie Zombies aufgestiegen sind und Ansprüche und Pfandrechte auf Millionen von Grundstücken abgesteckt haben. Denken Sie daran - bei den meisten Hypotheken und Treuhandurkunden hat der Kreditnehmer / Hausbesitzer die Pflicht, den TITEL zu verteidigen!

____________________________

IMO...meine Schlussfolgerungen vom 23. Januar 2020 @ 0829 CST:

1) Ich behaupte, dass alle verbrieften Kredite, die von der MERS erfasst wurden, alle fehlerhafte Rechtsketten haben. Wenn sie mangelhafte Rechtsketten haben, dann geht das Eigentum an den Krediten an den letzten überprüfbaren Eigentümer zurück. Bei allen von WMI-Tochtergesellschaften geschaffenen MBS-Trusts geht das Eigentum an fehlerhaften Rechtsketten an die WMI-Tochtergesellschaften zurück (d.h. Washington Mutual Mortgage Securities Corp. oder WaMu Asset Acceptance Corp. usw., die als Nicht-Bank-Tochtergesellschaften galten, die als Originatoren und/oder Einleger in MBS-Trusts fungierten).

Somit...IMO...der letztendliche Eigentümer ist WMI/WMI Escrow Equity Marker Holders, da JPMC (oder andere Unternehmen) bei der Beschlagnahme von WMB gemäß der SEC-Pressemitteilung vom 25. September 2008 WMI (Muttergesellschaft) Nicht-Bank-Tochtergesellschaften oder Nicht-Bank-Aktiva gekauft hat. Einbehaltene Anteile an MBS Trusts sind Nicht-Bank-Vermögenswerte. Ich habe mindestens 101,9 Milliarden US-Dollar an einbehaltenen Anteilen an MBS Trusts berechnet, die sich im Besitz von WMI befinden, und zwar aus Verbriefungen, die zwischen 2000 und 2008 stattfanden.

2) Gemäß der Insolvenzordnung von Pennsylvania vom 04. März 2013 heißt es, dass :

"Durch die Aufhebung des gefälschten Satisfaction Piece und der nicht autorisierten Kündigungserklärung wird Primerock ordnungsgemäß in die Position zurückversetzt, in der es sich vor der Eintragung dieser Dokumente in die öffentlichen Unterlagen befand.

Dies bedeutet, dass trotz der gefälschten Dokumentation in der Titelkette der Urheber/Vermieter (Primerock) der endgültige Eigentümer des Kredits ist.

Wenn wir also diese Art von Regelung auf alle von WMI-Tochtergesellschaften, die MBS Trusts gegründet haben, extrapolieren, würde dies bedeuten, dass die WMI-Tochtergesellschaften, die die MBS Trusts (692 Milliarden Dollar zwischen 2000 und 2008) gegründet haben, aufgrund fehlerhafter Rechtsketten die Eigentümer der verbrieften Kredite sind. Somit wären die letztendlichen Eigentümer die WMI/WMI Escrow Equity Marker Holders.

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

-----------

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Alles nur meine pers. Meinung, kein Kauf- oder Verkaufs-Empfehlung!

Optionen

4

Leider bin ich nicht kompetetent genug diese Feststellungen fachlich zu diskutieren.

Da bleibt mir nur die eine Frage, wer ist in der Lage das rechtlich durchzusetzen und wie lange wird das dauern?

In diesem Fall bedauere ich mal meinen gewählten Usernamen und drücke allen weiterhin die Daumen.

VG

Versuchmachtklug

Optionen

10

https://www.boardpost.net/forum/...hp?topic=14422.msg262074#msg262074

Zitat deekshant:

5/14/07

WMI Q2-Prognose der Kapitalaktivitäten

o Weiterhin ineffizientes Vertrauen bevorzugen

o Ausgabe einer $500 MWM Vorzugsfinanzierung LLC im Mai

o Überschüssiges Kapital bei WMB verfügbar

07 Kapitalstrategie

o Weitere Optimierung der Tier-1-Kapitalbasis

o Begrenztes Wachstum macht jede neue Kapitalemission schön, aber nicht erforderlich

8/16/07

Q3 Kapitalstrategien

o Pläne für Aktienrückkäufe in Q4 08 entfernen

o Kapital in WMB einbehalten, mit Ausnahme des Kapitals, das von WMI für gemeinsame Dividenden benötigt wird

10/25/07

Vierteljährliches Treffen der Schatzmeister Liquidität Aktualisierung der Sicherheiten für die Ausgabe von Schuldverschreibungen

Das Stressfall-Szenario von WMB geht davon aus, dass die gesamte Überschussliquidität ab dem 4. Quartal zwischen 32 und 38 Milliarden Dollar liegen wird.

2007 bis 4. Quartal 2008 In diesem Zeitraum wird das Gesamtvermögen voraussichtlich von 322,8 Milliarden Dollar am 30. September 2007 auf 357,7 Milliarden Dollar steigen.

Mrd. $ zum 31.12.2008 Der Großteil des Wachstums wird voraussichtlich mit einer Erhöhung der Vorschüsse der FHLB finanziert werden.

werden voraussichtlich von 53,2 Milliarden Dollar am 30. September 2007 auf 84,4 Milliarden Dollar am 31. Dezember 2008 steigen.

Bagley Phase II WaMu erwartet, am Montag, den 10. 29. 07, einen Antrag für das Projekt Bagley Phase II an das OTS zu übergeben.

wird 15 Milliarden Dollar kommerzielle Kredite, die in einem Trust gehalten werden, durch eine komplexe Transaktion von der WMB an die WMBfsb übertragen.

Erhöhung des WMBfsb-QTL von 66 auf ca. 88 bis 92 WMBFSB projiziert eine Bardividende von 2,6 Milliarden Dollar auf Stammaktien im 4. Quartal 2007 an den WMB im Zusammenhang mit der Bagley II-Transaktion zu zahlen

AFS-Portfolio für Wertpapiere des Anlagevermögens

Am 10.11.2007 betrug der Marktwert des Wertpapierportfolios 25.197.000 $, was 669 Millionen $ weniger als der Buchwert war.

Wert Die Buchrendite des Portfolios von 5,64 liegt 33 Basispunkte unter der aktuellen Marktrendite von 5,97

WMI hat die Mischung des Portfolios in Richtung einer positiveren Konvexität und langfristiger Kaufinstrumente verändert.

Nach dem Rating sind 88 der Investitionen mit AAA bewertet, 6 mit AA, 4 mit A und 3 mit BBB.

Nahezu 40 des gesamten Wertpapierportfolios sind von der Agentur unterstützt. Der Subprime-Teil des Anlageportfolios beläuft sich auf insgesamt 722 Dollar.

Millionen oder 2,9 % des gesamten Investitionsportfolios

3/18/08

Das WMB-Management stellt dem DC-Management auf Anfrage eine Liste der 30 größten Einleger der Bank zur Verfügung.

4/1/08

OTS COO Polakoff Stellvertretender Direktor Ward und WR-Direktor Dochow trafen sich mit dem Vorstand, um sie anzuweisen, Kapital zu beschaffen.

die zunehmenden Verluste bei der Bank

4/2/08

Der WR-Direktor informierte die FDIC-Prüfer vor Ort, dass das OTS am 4.1.08 eine telefonische Diskussion mit dem WMB-Vorstand führte, bei der sie hörte von OTS, dass sie Maßnahmen ergreifen müssten, um die Sicherheit und Solidität der Banken und die Angemessenheit des Kapitals zu gewährleisten

Der Vorstand autorisierte Rotella und Casey, die Versammlung mit einer Reihe großer Aktionäre zu beginnen, die Vertraulichkeitsvereinbarungen, um zusätzliches Kapital über das von den Private-Equity-Gesellschaften vorgeschlagene Maß hinaus zu erhalten. Verwaltung schien zuversichtlich, dass Kapital zur Verfügung steht OTS Wash DC informierte FDIC DC am 4 2 08

4/4/08

WR liefert die überarbeitete Liquiditätsstressanalyse der Bank mit zusätzlichen, vom WR-Management geforderten Stressbedingungen einschließlich einer Einlage von 19 Milliarden Dollar auf Depot- und Geschäftskonten von Privatkunden sowie einer Reduzierung der Bundesmittel Kapazität und die Erhöhung des FHLB-Haarschnitts um 400 Basispunkte. Außerdem wurden neue Informationen zu verschiedenen Punkten wie z.B. die Klärung der die FHLB kann bei einer wesentlichen nachteiligen Veränderung, die darauf hindeutet, dass ein Potenzial für ein viel schlimmeres Ereignis besteht, wenn die FHLB von SF löst eine vorzeitige Rückzahlung der ausstehenden Salden oder eine sofortige Rückzahlung bei Zahlungsverzug aus, die aus einer wesentliche nachteilige Änderung. Das Management berichtet, dass sie kurz vor der Unterzeichnung eines Abkommens zur Beschaffung von zusätzlichem Kapital stehen.

in Höhe von etwa 4,9 Milliarden Dollar OTS ermutigt das Management und den Vorstand, alles Mögliche in dieser Transaktion aufzubringen.

Das Management stimmt mit OTS überein, das Angebot von JPMorgan offen zu halten

4/8/08

WMB kündigt eine Kapitalbeschaffung von 7,0 Milliarden Dollar an

5/5/08

Die FDIC stellt eine überarbeitete Kapitalanalyse zur Verfügung, aus der hervorgeht, dass die Bank zusätzliches Kapital in Höhe von 5 $7,0 Milliarden benötigt.

5/8/08

Vorübergehend eingestellte wöchentliche Liquiditätsberichte an DC aufgrund der jüngsten Kapitalzufuhr

5/16/08

Die Prüfer vor Ort stellten die Übermittlung von Liquiditätsberichten an DC wegen der jüngsten Kapitalzuführung ein, setzten aber die Liquidität überwachen

5/29/08

Die FDIC-Prüfer vor Ort informieren die OTS-Prüfer darüber, dass sie alle Subprime-Kredite als minderwertig klassifizieren, unabhängig von Zahlungsstatus und würde als solche die Asset-Quality-Komponente der Bank von 3 auf 4 herabstufen

6/9/08

Das regulatorische Kapital von WMB WMB berichtet, dass sich das Engagement bei Fannie und Freddie auf Aktienwerte von etwa 282,0 Millionen Dollar mit einem Marktverlust von etwa 49,0 Millionen Dollar

6/11/08

OTS DC-Analyst weist darauf hin, dass die WMI-Aktie schon früh um 13,17 gesunken ist und mit 5,82 $ den niedrigsten Stand seit 1992 erreicht hat.

erkundigte sich, ob die bevorstehenden Nachrichten einen signifikanten Unterschied zum späten Rebound des WR-Direktors vom Vortag verursachten dass es wahrscheinlich auf Gerüchte über die Möglichkeit einer bevorstehenden Absichtserklärung zurückzuführen ist, da sowohl OTS als auch WMB um diesbezügliche Stellungnahme der Medien

WMB gibt eine Pressemitteilung heraus, in der darauf hingewiesen wird, dass Washington Mutual zwar die Politik verfolgt, sich nicht zu Spekulationen und Marktgerüchten gab das Unternehmen die folgende Erklärung heraus, um auf wiederkehrende Spekulationen über regulatorische Aktivitäten einzugehen.

Weder unsere primäre Bundesaufsichtsbehörde, das OTS, noch irgendeine andere Bankenaufsichtsbehörde hat irgendwelche Durchsetzungsmaßnahmen ergriffen.

gegen WaMu, die wir zuvor nicht bekannt gegeben haben. Ferner führt das Unternehmen derzeit keine solchen Gespräche mit Regulierungsbehörde

Die OTS-Prüfer hielten eine Ausstiegsbesprechung mit der für das Risikomanagement von Unternehmen zuständigen Führungskraft ab; der FDIC-Prüfer vor Ort in Teilnahme

6/25/08

Der WR-Direktor traf sich mit CEO Killinger, der sich bereit erklärte, zusätzliches Kapital in WMB zu investieren, aber darauf hinwies, dass die Bank vorsichtig sei.

ein Steuerproblem oder Unannehmlichkeiten für die Rating-Agentur zu schaffen. Herr Killinger gab an, dass die Bank etwa 400 Menschen, um den Rückstand bei den Alerts und SAR-Anmeldungen zu beseitigen. Er fragte auch, ob man angesichts der Hauptstadt ein MOU vermeiden könne.

Infusion sowie die folgenden Maßnahmen einen Plan zur Erhöhung der Liquiditätsquellen auf 60 Milliarden Dollar bis zum 30. Juni gegenüber 37,0 Milliarden Dollar bei

31. März Beschleunigung der Rückstellung für Kreditverluste, die von Prüfern gefordert wurde, die viele Bereiche der Kreditvergabe einstellen, in denen das Underwriting die von den Prüfern kritisiert wurden, und die Kürzung von etwa 1,0 Milliarden Dollar an Ausgaben, um die Rückkehr zur Rentabilität zu beschleunigen. WR-Direktor wies darauf hin, dass als eine Institution mit 3 Ratings Durchsetzungsmaßnahmen erforderlich wären. Herr Killinger fragte nach dem Status der

Beurteilungsprüfung, bei der der WR-Direktor angab, dass die Prüfung noch im Gange sei

6/27/08

WMB informiert den WR-Direktor, dass sie kurz vor dem Verkauf von etwa 45 Filialen in der Region Chicago und aller Chicagoer Einlagen stehen und alle Colorado-Einlagen und Filialen bei der US-Bank. Dies wird voraussichtlich mit den Gewinnen am 16. Juli bekannt gegeben. WMB hatte zuvor etwa 60 Filialen im Raum Chicago geschlossen und mit dem Verkauf wird dieser Markt und Colorado in Bezug auf den Einzelhandel verlassen

Anwesenheit. Sie werden auch etwa 100 weitere Geschäfte in anderen Staaten schließen, wobei die größte Anzahl in einem Markt etwa 30 im Gebiet West Florida Tampa

7/1/08

Das WMB-Management gab an, dass die Rating-Agentur nach ihren Gesprächen mit Moody's zu diesem Zeitpunkt nichts unternimmt und bestätigte, dass sie unter der Annahme, dass die Einnahmen auf dem am Vortag mit ihnen besprochenen Niveau abgeschlossen werden, beide bestätigen würden WMB- und WMI-Ratings und stabiler Ausblick unmittelbar nach der Veröffentlichung der WMB-Ergebnisse

WR-Direktor diskutiert mit dem WMB-Management die Notwendigkeit, dass das WMI mindestens weitere 2,0 Milliarden Dollar in die Bank fließen lassen muss

7/15/08

Die Leitung des DC forderte, dass die Prüfer den Berichten des FDIC über Beschwerden aus der Branche nachgehen Kunden, denen offizielle IndyMac-Schecks zur Abholung durch WaMu geschickt werden, was für die Kunden keinen Zugang zu 8 Wochen lang eingezahlte Gelder. DC bat auch um Klärung, ob die Schecks vom ehemaligen FSB oder vom neuen FSB stammen.

Konservatorium FSB. Wenn von letzterem die Laderäume nicht geeignet erscheinen. Die Klarstellung von WMB war angefordert

7/18/08

OTS erhält ein Schreiben, in dem der Umfang einer Beratungsvereinbarung erläutert wird, die Mckinsey and Company Beratungsdienste Das Ziel des Projekts war es, auf den ersten Transformationsergebnissen von WMB aufzubauen, die im Rahmen des Projekts Restart to

ein zukunftsorientiertes Umfeld zu schaffen, in dem die Führungskräfte von WMB ihre Leistung durch verbesserte Rechenschaftspflicht und Entscheidungsfindung unter Wahrung der besten Elemente der Kultur und der Werte der WMB

7/19/08

Die Bank war mit dieser Antwort nicht einverstanden. Das Management stellte Kapitalprojektionen für WMB zur Verfügung, die die LRF-Einnahmen begleiten, die eine Kapitalzuführung in Höhe von 2 Milliarden Dollar von WMI an WMB widerspiegeln, die voraussichtlich vor die für die folgende Woche geplante Bekanntgabe der Gewinne

7/21/08

WMB informierte den WR-Direktor, dass ihr Versuch, alle Einlagen in Chicago und bestimmte Büros sowie alle Filialen in Colorado zu verkaufen, an Die US-Bank war ausgeschaltet. Als sich die Verhandlungen dem Ende näherten, erhöhte die US Bank den Widerstand, indem sie ein Akkreditiv beantragte, da ihre

Wahrnehmung von WMB als auf einer Liste von Banken für eine mögliche Übernahme usw. genannt zu werden. WMB war der Ansicht, dass die Voraussetzung für eine ein Akkreditiv, wenn es öffentlich gemacht wird, könnte ein weiteres Schlagzeilenrisiko verursachen WMB informiert WR-Direktor, dass WMI 2,0 Milliarden Dollar in die Bank investiert hat

7/22/08

Moody's Investors Service vergab die Ratings von WMI Senior Unsecured mit Baa3 und von WMB Financial Strength Rating mit C langfristiges Einlagenrating von Baa2 und kurzfristiges Rating von Prime 2 werden auf Herabstufung überprüft Die Überprüfung folgt dem WMB-Rating meldete einen Verlust von 3,3 Milliarden Dollar für den zweiten Künstler des Jahres 2008

Treffen mit WMB bezüglich der Liquiditätslage angesichts der Sorge, dass die bevorstehende Bekanntgabe der Gewinne neue Einlagen verursachen könnte Abflüsse zusätzlich zu den IndyMac-Abflüssen Das Management berichtete über den Aufbau von Barreserven in Erwartung der vorhandenen 8 $ Sie erhöhen auch ihre Sicherheiten bei der FED und erwarten bis Ende der Woche 13 Milliarden Dollar. verfügen derzeit über 8 Milliarden Dollar Kreditaufnahmekapazität bei der FED und werden bis Ende der Woche 15 Milliarden Dollar haben Sie haben verschiedene Einlagenrückgangsszenarien und meinten, dass ein Rückgang von 25,0 Milliarden Dollar bis zum Monatsende ernsthaft wäre, obwohl sie 60 Milliarden Dollar an Kreditaufnahmekapazität ist die FHLB nicht in der Lage, mehr als etwa 4 bis 5 Milliarden Dollar pro Woche zu finanzieren, was lassen sie sich auf die FED und die Liquiditätsreserven verlassen. Die Fähigkeit, die Vorschüsse der FHLB abzurufen, wird auch durch die Fähigkeit der Die Fähigkeit der FHLB, große Papiermengen auf den Kapitalmärkten zu platzieren, um Voranfragen des WMB zu finanzieren WMB verfügt über 19,7 Milliarden Dollar an ihrer Meinung nach anfälligen, nicht versicherten Einlagen

7/24/08

"Gimme Credit Research Brief", berichtet, dass viele der ungesicherten Gläubiger von WaMu ihr Engagement in der Die in Schwierigkeiten geratene Bank erhöht ihre relative Abhängigkeit von versicherten Einlagen und Krediten der FHLB Dies zeigt sich in den Kredit Standard-Markt. OTS DC ist besorgt über die zunehmende Ausweitung der Spreads für Credit Default Swaps im Zusammenhang mit WMI-Schulden. Das Management meinte dass ein Großteil davon auf Spekulanten in diesen Instrumenten zurückzuführen ist.

Die FRB informierte den WR-Direktor, dass sie einen Prüfer aus ihrer Kreditüberwachungsabteilung entsenden würden, um Folgendes zu überwachen Liquidität und damit verbundene Kredite/Zuverlässigkeit

WMB äußert sich besorgt über die Auswirkungen auf die Erträge, die sich aus der Aufrechterhaltung eines höheren Niveaus an liquiden Mitteln ergeben. OTS sagt der Geschäftsleitung dass es am besten ist, kurzfristig überschüssige Liquidität aufrechtzuerhalten und die notwendigen Schritte zu unternehmen, um die Einlagen zu erhöhen, um sie zurückzuerobern

verlorene Gelder. Außerdem weist OTS das Management an, dafür zu sorgen, dass das Unternehmen effektive Pläne für Medienpresseinvestoren umsetzt, da wir verstehen, dass sie Firmen beauftragt haben, sie in dieser Hinsicht zu beraten