bevor man darüber Freude feier will.

Den Vertrag den Takefuji mit ABK abgeschlossen hatte wurde 1999 von Merril Lynch - oder wie man die schreibt - vermittelt. Der Yen war damals die Carrytradewährung und man ging davon aus das der Yen mehr und mehr an Wert verlieren würde, somit entschied man sich auf ein Geschäft mit dem US-Versicherer AMBAC.

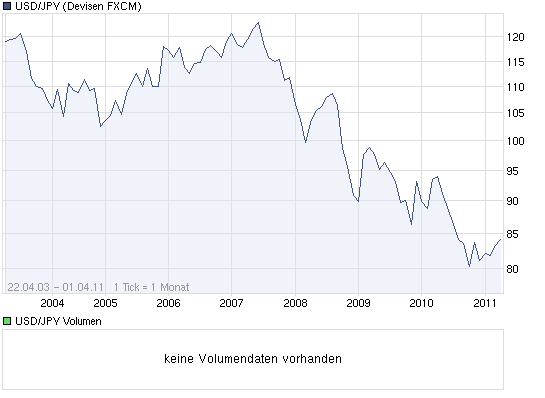

Ich habe nun nicht ein Chartbild gefunden das den Yen von 1999 darstellt, aber die letzten fünf Jahre werde ich am Ende mit einem Chart aufzeigen.

Als Takefuji ihre Probleme hatte die Gebühren für die Versicherung zu zahlen gab es ein Geschäft der ABK den Zugriff auf wesentlich, also 302 Mrd Yen, gewährt. Ich denke dass man Prozentual gesehen aus der Konkursmasse von Takefuji dann die Gebühr hätte gerade so eben begleichen können. Ich meine das man von den 302 Mrd Yen an Forderung einen Teil hätte abschreiben müssen. Da nun aber Interessenten die Takefuji kaufen ist dies ein glücklicher Umstand für AMBAC.

Ich gehe aber lieber von einem schlechterem Scenario aus, in diesem Fall läge der Vorteil nur in der Tatsache das der Dollar sehr schwach gegenüber dem Yen geworden ist, somit hat AMBAC einen Umtauschvorteil als glücklichen Umstand. Das bedeutet das AMBAC einen Umstauchmehrgewinn von ca. 20% hätte als in ihren Bücher vielleicht verbucht ist.

Wäre nun alles superglücklich für AMBAC dann würde AMBAC 302 Mrd Yen zu 84 USD/Yen umtauschen - das Geschäft wurde bei ca. 114 USD/Yen damals abgeschlossen - also ca. 30 USD pro Yen an Mehrgewinn für ABK durch Umtauchkursveränderung, d.b. das AMBAC nur durch den Umtauschkurs ein Mehrgewinn von ca. 950 Millionen Dollar haben würde.

Bedenkt man das durch die Versäumnis von Takefuji sich die Forderung mehr als verdoppelt hatte, dann hat ABK ein Mehrgewinn von ca. 1,9 Mrd Dollar.

Jetzt könnt ihr weiter denken.

Wer aber auch immer Takefuji kauft, er zahlt in der nächste Zeit die Forderung, da bleibt die Frage nach dem ,,wann" noch offen. |

Angehängte Grafik:

chart_all_usdjpyus-dollarjapanischeryen.png (verkleinert auf 93%)

Thread abonnieren

Thread abonnieren

erstmal einen riesen dank an marlboroman für seine beiträge. aber auf seite 1 steht es deutlich......

erstmal einen riesen dank an marlboroman für seine beiträge. aber auf seite 1 steht es deutlich......