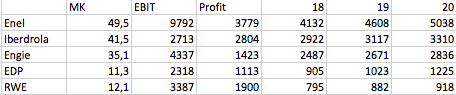

Hab mal kurz die Zahlen der Big Player unter den Energieproduzenten der EU zusammen getragen und sie mit den Zahlen von RWE verglichen, zusätzlich mit einem groben Ausblick bis 2020 (von diversen Seiten)

Mir scheint, dass RWE relativ fair bewertet ist und eine nennwerte Kurssteigerung in absehbarer Zeit nicht zu erwarten ist.

Des Weiteren, ist es eine ziemliche Sisyphusarbeit, eine bereinigte Bilanz der Geschäfte von RWE&EON unter den neuen Gegebenheiten aufzustellen.

(Mio€)

Braunkohle&Kern: 671 (RWE)

EU Stromerzeug: 463 (RWE)

Energiehandel: -271 (geht an Eon)

Innogy: -4331 (geht an Eon)

Erneuer Ener: +1604 (kommt von Eon)

Eon 16.5%iger Anteil --> Profit/17: +648 (kommt von Eon)/(als Dividende an RWE?)

Innogy Energy: +694 (bleibt bei RWE)

durch dieses Geschäft mögen zwar die Verhältnisse viel klarer sein, aber inwiefern sich das Geschäft unter diesen Bedingung in Zukunft entwickelt wird steht in den Sternen. Wie gesagt, ein Kurssprungpotential sehe ich in absehbarer Zeit nicht.

Bin offen für andere Meinungen.

MK in Mill und der Rest in Mio, Zahlen sind von 2017 + forecast: 2018-2020 |

Angehängte Grafik:

bildschirmfoto_2018-04-30_um_21.png

Thread abonnieren

Thread abonnieren