Hi Leute,

ich lese hier jetzt schon ein Weilchen mit und habe selbst auch noch die Haelfte meiner urspr Position in ML. Aufgrund der angestellten Kalkulation von 123euro habe ich auch eine Tuete Motivation gefunden selbst eine auszuarbeiten.

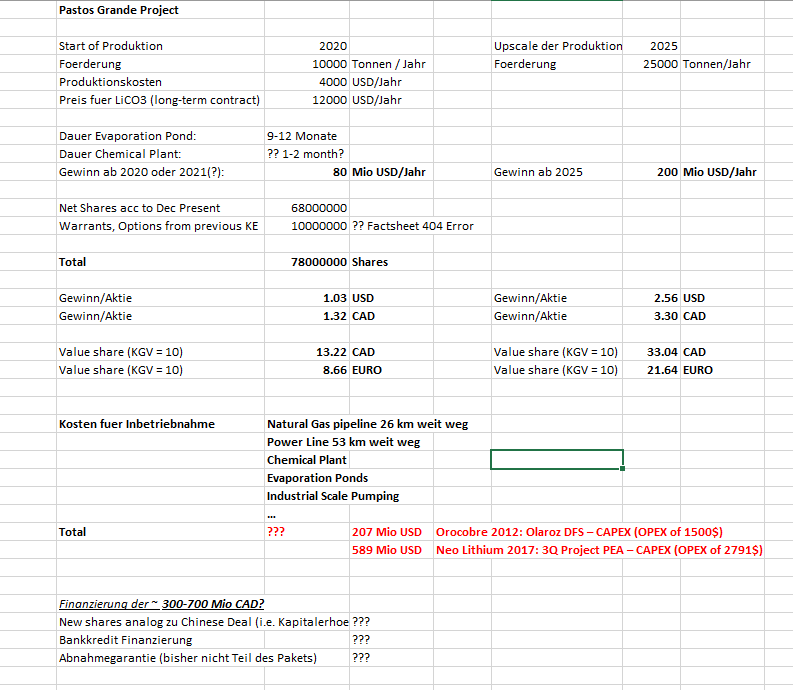

Bezueglich der Daten im dem Spreadsheet:

- Start Produktion, Upscale der Produktion sowie die Mengen an LiCO3 allesamt auf Basis von ML Parameter fuer ihre eigene PEA (12.000 USD/Tonne ist tatsaechlich der Preis fuer 99.5% Reinheit des LiCO3 und nicht Li. Das ergibt auch Sinn, da reines metallisches Lithium erst in ein Salz transformiert werden muesste, damit man es als Elektrolyt in Batterien benutzen kann.)

- Eine deutlich hoehere Foerderung als 10.000 Tonnen im Jahr ist womoeglich auch nicht zielfuehrend, da ansonsten die Angebotsluecke zu schnell geschlossen wird und der LiCO3 Preis faellt (habe keine Quelle, aber ich habe es irgendwo auf der ML Homepage mal gelesen).

- Was fuer mich noch ein wenig unklar ist, ab wann der erste FCF generiert werden soll. Laut ML Presentation dauern die Anreicherungsschritte in den evaporation ponds 9-12 Monate bevor das Konzentrat in einer chemischen Fabrik weiter verarbeitet wird. Heisst dies nun, dass Anfang 2020 die Lithium-Sole gefoerdert wird und es ca 1 Jahr dauert (d.h. Ende 2020, Beginn 2021) bis erstmalig LiCO3 verkauft wird? In diesem Hinblick ist es natuerlich etwas unguenstig, dass wir hier durchschnittliche Werte von ~ 445mg/l Li haben, waehrend z.B. AAL/Oro/Neo Lithium hoehere Konzentration aufweisen (und auch leicht bessere Magnesium: Lithium ratios), dementsprechend die Zeit in evaporation ponds verkuerzen koennen (und weniger Unreinheiten beseitigen muessen). Aufgrund dieser geringfuegig schlechteren Chemie, habe ich die Produktionskosten etwas hoeher angesetzt (4000 USD) als Orocobre in deren DFS 2012 (1500 USD) bzw Neo Lithiums PEA (2791 USD).

- Durch Umstellungen in der ML Homepage kann ich schwer die korrekte Anzahl an Aktien ermitteln. Laut Homepage 68 Mio. Das kommt in etwas mit der Aussage hin, dass GCL mit deren 12 Mio Stueck ca 17% halten. Aber ich denke, dass auch noch warrants ausstehend sind von vorherigen KE (die alle im Plus sind).

- Gewinn je Aktie bzw womoegliche Aktienkurse habe ich analog zu 123euro berechnet. Allerdings ohne Kosten fuer Inbetriebnahme zu beruecksichtigen.

- Kosten fuer die Inbetriebnahme sind ein grosses Fragezeichen fuer mich. Ich habe mal zum Vergleich die DFS von Orocobre 2012 und Neo Lithium 2017 mit angefuehrt. Ich habe es zwar als Punkt aufgefuehrt, dass die Anschubfinanzierung auch mittels KE durchgefuehrt werden kann, allerdings wuerde das keinen Sinn machen (es waere praktisch eine Uebernahme). Ich denke, dass die wahrscheinlichsten Szenarien Bankkredit Finanzierung sind oder eine Uebernahme (GCL?), die wohl spaetestens 2019 abgeschlossen sein sollte, damit alles nach Plan konstruiert werden kann. Abnahmevereinbarung mit fuehrendem Batteriehersteller/Autohersteller ist auch moeglich, aber wenn es um einen Zeitrahmen von 5+ Jahren Abnahme geht, koennte ML von der starken Steigerung der Lithiumnachfrage evtl nicht profitieren.

What's next?

- Cauchari East Project sollte verheissungsvoll sein, wenn Li vorhanden ist (AAL/Lithium Americas haben gute Konzentrationen ermittelt im Bereich von 600 mg / l)

- PEA

Ich persoenlich hoffe auf eine Uebernahme nach erfolgter positiver PEA. Durch die PEA sollte es in jedem Falle ein deutlich besseres Bild geben, was wir von ML so in der Zukunft erwarten koennen. Es steht zwar noch scheduled fuer Q1 die PEA, aber womoeglich kommt sie erst Anfang Q2 (reine Spekulation meinerseits, da die NI 43-101 ein wenig spaeter kam als urspr geplant und ich nicht weiss inwiefern dies Auswirkungen auf die PEA hat).

Alle Ausfuehrungen stellen keine Kaufs- oder Verkaufsempfehlungen dar. |

Angehängte Grafik:

ml_eval.png (verkleinert auf 64%)

Thread abonnieren

Thread abonnieren