Sg-1 bist Du sicher?

Ich wünsche mir immer noch, dass dieser Thread sachlich bleibt, und deswegen übersetze ich noch einmal meinen Post 110:

Wenn ein Analyst das Wachstum für 2021 reduziert oder schwächer (als es Forenuser und Kleinaktionäre es tun) einstuft, heißt das noch lange nicht, dass er das auch in den Folgejahren so machen wird.

Hier mal aus den Hausaufgaben:

Bilanzsumme 1,12 Mrd €

Verschuldungsgrad: 125%

Deckungsgrad 1: 0,73

Deckungsgrad 2: 1,08

Zinsdeckung passt, weil niedriger Zins.

Cash Ratio 0,32

Current: 1,15

Bei einem Gewinnwachstum von 50% ergibt sich eine PEG-Ratio von 1.

Das Gewinnwachstum lag in den letzten 5 Jahren und die waren ja gut bei 22,8%.

Wie eine Verdoppelung des Gewinnwachstums in 2021 angesichts der gefallenen Margen praktisch ablaufen sollte, kann man gar nicht herbeisimulieren.

Ein sprunghafter Anstieg des Gewinnwachstums für 2022-2026 ist durchaus denkbar, aber wir sind in 2021.

Rechnet mal die simplen Daten wie KGV KBV und KUV aus. Bei 125 – 130€ bin ich schon wieder bei 50x, wenn der Gewinn nicht im selben Verhältnis wächst wie der Umsatz. Und die Bewertung ob und wieviel ein Markt bereit ist, an KGV mit dem Kurswert zu zahlen, ist eben nicht (!!!) statisch, sondern ändert sich. Sobald eine Sektorrotation greift, sobald Inflationsängste die Stimmung an einigen Märkten beeinflussen, verändern sich diese Faktoren-Bewertungen direkt und indirekt. Und diese Faktoren sind ja nun mal Multiplikatoren, also ist ihre Wirkung auch vervielfältigend.

Nochmal für Einsteiger:

Eine geratete Unternehmensanalyse kann grob / ungefähr mit der Prüfung eines Antrages auf Geschäftsdarlehen vergleichen. Die Bonitätsprüfung der Spk weicht von der der DeuBa, der Comba und der der Volksbanken ab. Der mögliche zu bewilligende Kreditrahmen ggf. noch mehr.

Und im Zweifel weichen diese Werte noch einmal von dem ab, was die Exfrau des Geschäftsführers an Kreditwürdigkeit fühlt.

Gegenfrage: Wenn also ein Analyst von der Meinung eines Kleinaktionärs abweicht, dann hat er gefälligst einzupreisen, dass der Kurswert am Jahresende ja auch höher stehen kann?

Sollten wirklich für bestimmte Aktien zusätzlich zu den schon auf die jeweilige Branche individuellen Ratingfaktoren andere Bewertungskriterien gelten?

Habe ich das so richtig verstanden?

----

An alle anderen - Erstens Stifel bewertet auch Diabetesaktien, IT-Aktien und Maschinenbau zurückhaltender als andere. Aber a) weiß man das und b) hilft so ein Veto auch dabei, die eigenen Einschätzung zu überprüfen.

Zweitens: bei einem Kurswert von 127 € kommt in den meisten Ratingprogrammen immer noch ein KGV von über 53 raus. Also ist bei den Ratingagenturen durchaus schon eine wohlwollenden Prognose eingepreist, aber mehr draufzuschlagen ist nicht verantwortbar, wenn die Aktie für den Bewertungsstichtag schon als zu teuer aus dem Rechner kommt.

Übrigens muss man zu Bewertung einer Aktie kein Analyst sein, eine Kaufsoftware benutzt dieselben Multiples kommt selbst mit einer oberflächlicheren Bewertung als die des Wirtschaftsprüfers meist zum selben Ergebnis.

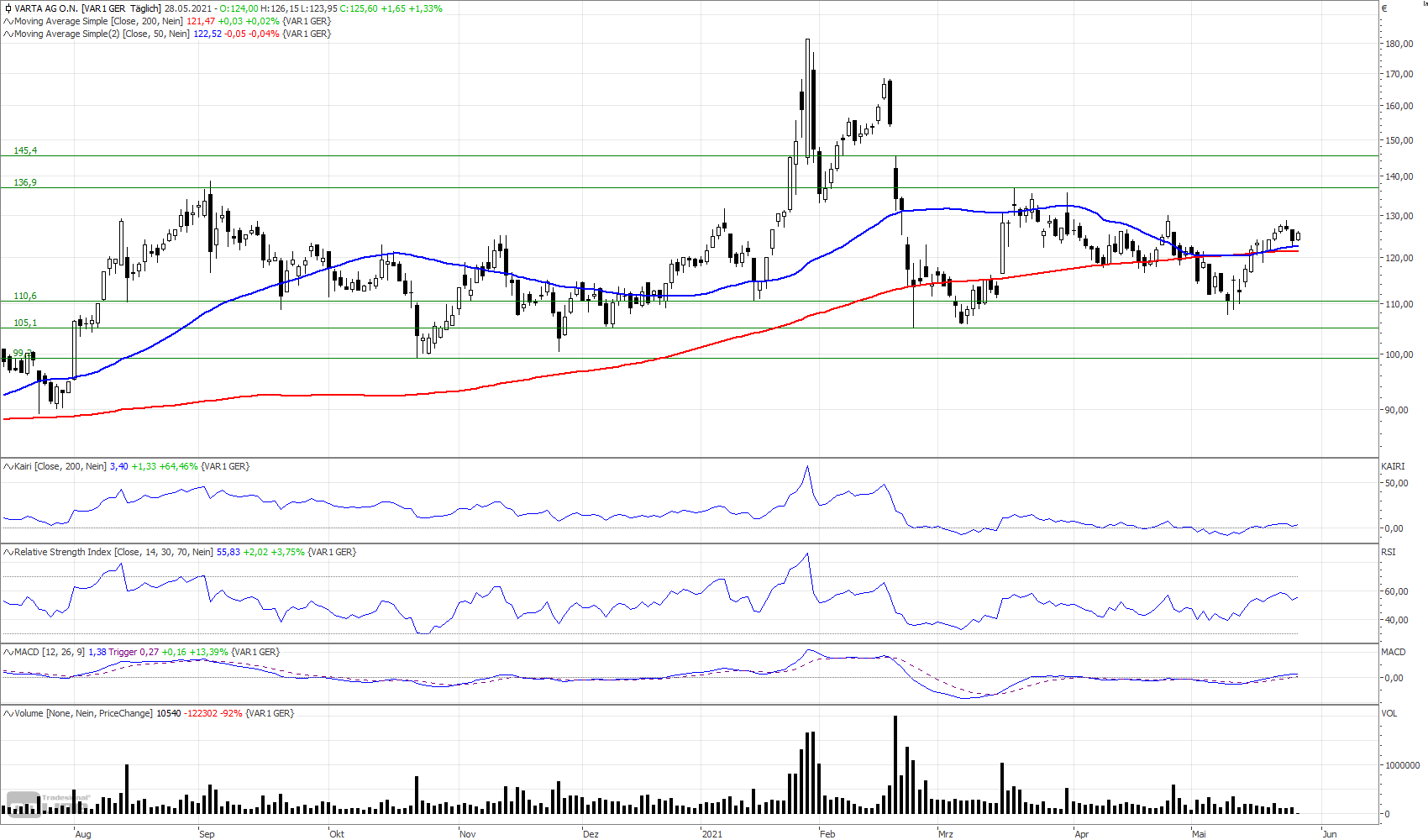

So und jetzt die Synapse zum Chart: Sowohl die von Wumpe präferierte Dreieckskonsolidierung als meine eingeworfene Tassenformation landen je in einer Targetzone, die für 2021 mehr Kaufemotionen einpreist als die Analysten an betriebswirtschaftlichen Wert ermitteln.

Für 2022 ist bestimmend ob und wieviel zusätzlich investiert, finanziert und subventioniert werden muss. Drückt das wieder die Margen und das Nettoergebnis für 1 - 2 Jahre, nähern wir uns unweigerlich die Analysten an. Läuft es besser, rücken sie auf unsere jetzigen Einschätzung zu.

Das amortisiert sich, aber deswegen manipuliert doch keiner.

|

Thread abonnieren

Thread abonnieren

{kind=link}