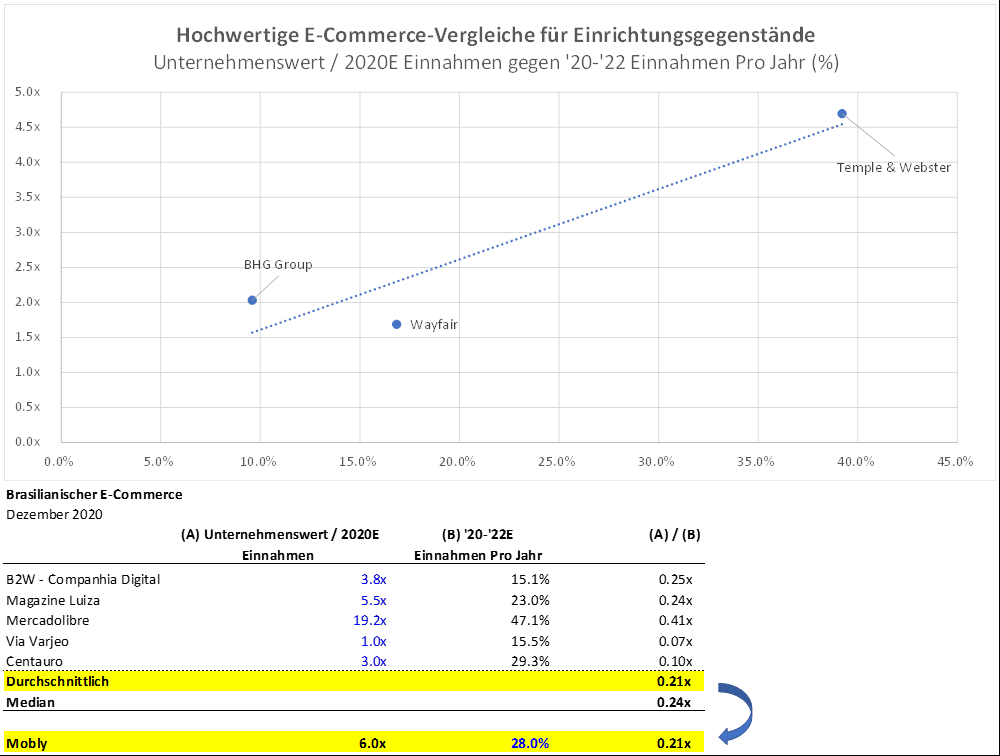

Wir glauben, dass die Ankündigung eines möglichen Börsengangs des brasilianischen Geschäfts von Home24 (Mobly) bereits im Februar 2021 zu einem Anstieg des Aktienkurses um 55% bis 100% führen könnte, da diese Nachricht von den Anlegern verdaut wird. Dies bedeutet, dass Mobly nahezu die gesamte Marktkapitalisierung von Home24 abdeckt. Die wichtigste Erkenntnis, dass der Markt möglicherweise fehlt, ist, dass Mobly, das ungefähr 20% zum konsolidierten Umsatz beiträgt, bei einer erfolgreichen vollständigen Notierung das 3,5- bis 6-fache wert sein sollte, während Home24 mit weniger als dem 1-fachen Umsatz handelt. Genauer gesagt wird die Bewertung des europäischen Geschäfts (ca. 80% des Umsatzes) bei dem aktuellen Umsatzmultiplikator von Home24 weitergeführt, während Mobly bei 3,5x 2020 Umsatzrenditen 55% über dem aktuellen Aktienkurs bewertet wird, während Mobly bei 6x 2020 Umsatzrenditen 100% bewertet wird Aufwärts vom aktuellen Aktienkurs.

Unsere Methodik zur Bewertung von Mobly ist eine Kombination aus einer Analyse börsennotierter vergleichbarer Unternehmen. Unsere Schlussfolgerung wurde durch Gespräche mit Bankern gestützt, die heute an brasilianischen E-Commerce-Börsengängen beteiligt sind. Die gängige Methode zur Bewertung schnell wachsender E-Commerce-Unternehmen besteht darin, das Vielfache von Unternehmenswert und Umsatz mit dem erwarteten Wachstum zu vergleichen. Wenn wir das Unternehmenswert- / Umsatzmultiplikator gegenüber dem erwarteten zweijährigen Umsatzwachstum für E-Commerce-Assets für hochwertige Einrichtungsgegenstände zurückführen (wir identifizieren BHG in Schweden, Wayfair in den USA und Temple & Webster in Australien als die besten Vergleiche). Die Analyse legt nahe, dass ein Umsatzwachstum des Unternehmens um 25% bis 30% (Moblys CAGR vor COVID 2016 bis 2019, bereinigt um die erwartete Abwertung) mit fast dem 3,5-fachen EV / Umsatz bewertet werden sollte. Wenn man den mittleren Unternehmenswert zum Umsatz für das Wachstum der brasilianischen E-Commerce- und Ominichannel-Unternehmen verwendet, schlägt Mobly einen Unternehmenswert für das Umsatzmultiplikator von 6x vor. (Beachten Sie, dass es starken Grund zu der Annahme gibt, dass sich das künftige Wachstum von Mobly im Vergleich zur Geschichte beschleunigen könnte, da die IPO-Erlöse reinvestiert werden, um das künftige Wachstum voranzutreiben. Dies würde bedeuten, dass selbst diese Multiplikatoren für Mobly zu niedrig sind.) Wichtig ist, dass unsere Schlussfolgerung von Bankern unterstützt wurde In Brasilien sind diejenigen, die angesichts des brasilianischen IPO-Marktes für Technologie und E-Commerce über dieses Problem nachdenken, derzeit sehr aktiv.

Haftungsausschluss: Dieser Bericht ist die Arbeit eines mit dem Autor verbundenen Anlageberaters. Der Bericht ist das Ergebnis der Umsetzung der Anlagestrategie durch den Berater. Der Berater hat eine Position in der Sicherheit; Es kann jedoch nicht garantiert werden, dass der Berater die Investition weiterhin hält oder zusätzliche Investitionen tätigt und die Informationen nicht aktualisiert, um zukünftige Änderungen in der Bewertung der Investition durch den Berater widerzuspiegeln. |

Angehängte Grafik:

tables.png (verkleinert auf 51%)

Thread abonnieren

Thread abonnieren