Montega:

Erholung in 2025 erwartet: Kurzfristig rechnen wir einerseits aufgrund der verschobenen Abrufe, andererseits aufgrund von positiven Vorstandsaussagen zu dem Fortschritt von anlaufenden Entwicklungsprojekten mit einer deutlichen Erholung im kommenden Jahr, insbesondere im 1. Quartal. Diese Effekte sollten die anhaltend schwache Wirtschaftsentwicklung überkompensieren. Dies würde ein Übertreffen des 2023er-Erlösniveaus sowie eine Rückkehr zu zweistelligen EBIT-Margen bedeuten, die aufgrund der höheren Personalkosten (v.a. in der F&E-Abteilung) jedoch noch nicht die Werte der Jahre 2022/23 erreicht. Der Free Cashflow sollte nach zwei negativen Jahren ebenfalls wieder in den positiven Bereich zurückkehren.

Fazit: Die Gewinnwarnung der Nynomic spiegelt die zurzeit schwache Entwicklung in den relevanten Endmärkten wieder. Zwar scheint es wahrscheinlich, dass diese Lücke in Q1/25 aufgeholt werden kann, dennoch reduzieren wir unsere Prognosen für die mittelfristigen Wachstumsraten, da wir nicht davon ausgehen, dass die Sonderkonjunktur der Jahre 2020-2022 als Basisszenario gesehen werden kann. Trotz dieser Reduktion bleibt die Aktie aufgrund der attraktiven Bewertung (EV/EBIT 2025e: 8,7) in Kombination mit dem langfristigen Wachstums- und Margenprofil kaufenswert mit einem angepassten Kursziel von 34,00 EUR.

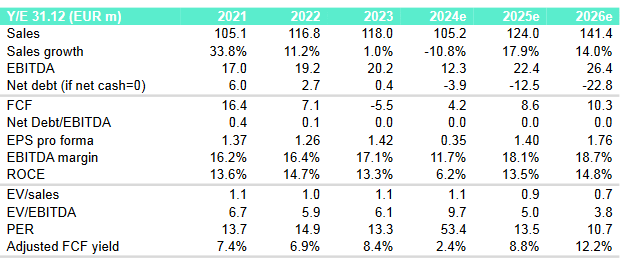

Nuways Prognose:

|

Angehängte Grafik:

screenshot_2024-10-09_at_14-06-28_31013.png (verkleinert auf 81%)

Thread abonnieren

Thread abonnieren