Wie angekündigt möchte ich hier auf einige Zahlen aus dem Geschäftsbericht 2022 (GB) eingehen.

-Ertragslage:

Umsatzerlöse: 2252,4 Mio. € (2021: 1866,2 Mio. €)

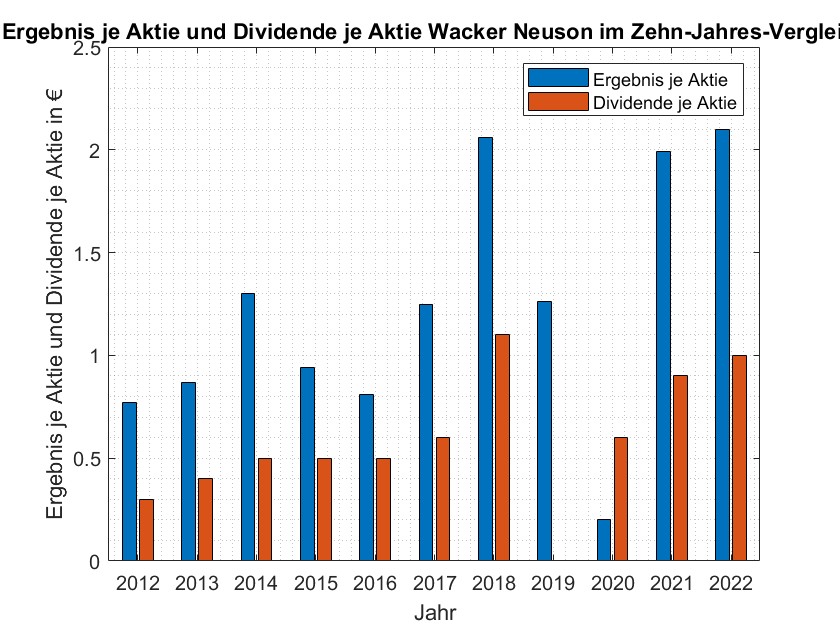

Ergebnis 2022: 2,10 € je Aktie (2021: 1,99 €)

EBIT-Marge 2022: 9,0 % (2021: 10,3 %)

Die Ergebnisentwicklung ist sehr positiv zu werten, aber die Steigerung ist auch auf die geringere Anzahl ausstehender Aktien zurückzuführen - das Periodenergebnis ist im Vergleich zu 2021 von 137,9 Mio. € auf 142,6 Mio. € (also um 3,4%) gestiegen, das Ergebnis je Aktie aber um 5,5%. Hier sieht man die Vorteile des 2021 abgeschlossenen Aktienrückkaufprogramms.

Die Umsatzsteigerung (sehr hohe Nachfrage) ist natürlich hervorragend, aber leider konnte das Ergebnis damit nicht schritthalten. Grund ist zum einen ein Sondereffekt in 2021 (s. GB S.31 unten rechts). Zum anderen - und das war das Hauptproblem - konnten die gesteigerten Materialkosten nur verzögert (bestehende Verträge) an die Kunden weitergegeben werden. Die Dividendensteigerung auf 1,00 € je Aktie (Vorjahr 0,90 €) ist sehr erfreulich und angemessen.

--> Hier erhoffe ich in den nächsten Quartalen eine stärkere Ergebnissteigerung durch den vollen Durchschlag der Preiserhöhungen. Insgesamt ist die Entwicklung gerade angesichts der Umstände sehr zufriedenstellend, zumal 2021 bekanntlich ein absolutes Rekordjahr für die Wacker Neuson SE war.

-Nettofinanzschulden, NWC, Cashflow:

Nettofinanzschulden: 234,5 Mio. € (31.12.21: -0,8 Mio. €)

langfristige finanzielle Verbindlichkeiten: 169,5 Mio. € (31.12.21: 295,1 Mio. €)

kurzfristige finanzielle Verbindlichkeiten ggü. Finanzinstituten: 117,9 Mio. € (31.12.21: 138,7 Mio. €)

Zahlungsmittel und -äquivalente: 53,7 Mio. € (31.12.21: 305,5 Mio. €)

In 2022 sind die finanziellen Verbindlichkeiten deutlich reduziert worden, allerdings haben auch die Zahlungsmittel und -äquivalente stark abgenommen. Grund war der hohe NWC-Aufbau:

NWC: 718,9 Mio. € (31.12.21: 497,6 Mio. €)

Vorräte: 678,9 Mio. € (31.12.21: 490,2 Mio. €)

Forderungen LuL: 301,3 Mio. € (31.12.21: 237,9 Mio. €)

--> Die finanzielle Situation ist immer noch sehr gut (Gearing 16,8 %). Durch den starken NWC-Aufbau war der Cashflow belastet, was sich aber in den nächsten Quartalen wieder ändern sollte, zumindest wurde das im Conference Call so angedeutet. Gerade sich entspannende Lieferketten mit effizienterer Produktion könnten hier viel freisetzen. Die Eigenkapitalquote liegt bei sehr soliden 60%.

In einem weiteren Beitrag werde ich noch auf "qualitativere" Erkenntnisse aus dem Geschäftsbericht, nicht so stark orientiert an den Zahlen, eingehen.

Welche Zahlen findet ihr (noch) interessant? Seht ihr irgendetwas ganz anders?

Natürlich kann ich keine Verantwortung für die Richtigkeit jeglicher Zahlen und Aussagen übernehmen.

Nur meine Meinung, keine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten.

|

Angehängte Grafik:

eps_und_dividende_wacker_neuson.jpg (verkleinert auf 60%)

Thread abonnieren

Thread abonnieren