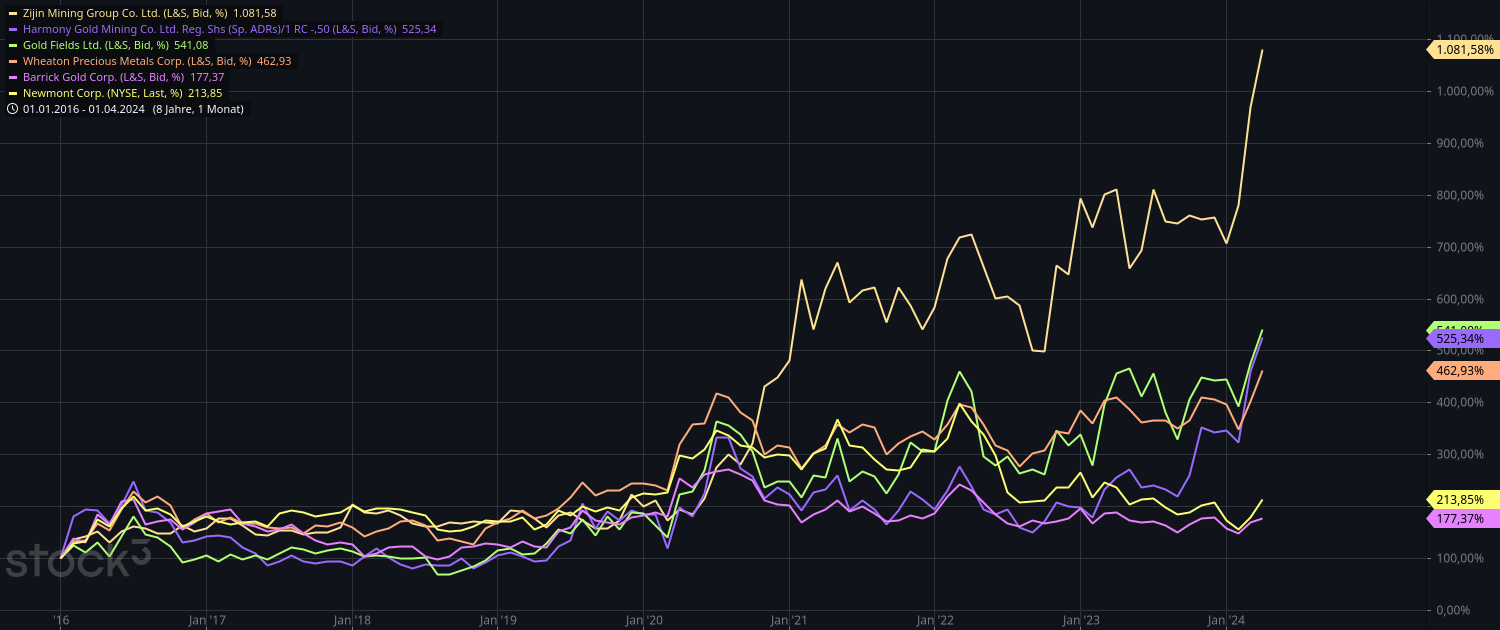

mehrerer Goldminen, und Wheaton, der Silbergigant ist noch dabei.

Die Unterschiede sind gigantisch, seit 2020, einige haben alles richtig gemacht, andere nicht, oder gab es in SA keine Coronamaßnahmen? ;)

In letzter Zeit der Überflieger Harmony, die älteste und tiefste Goldmine der Welt in SA, hat seine Lizenz verlängert bekommen und der Kurs bildet den Goldpreis überproportional ab.

|

Angehängte Grafik:

goldmines.png (verkleinert auf 34%)

Thread abonnieren

Thread abonnieren