"... und dies Unternehmen? Versucht noch n paar Lücken im eigenen RZ zu füllen."

----------------

Genau das wäre aktuell von der Marge her ein sehr gutes Geschäft! Die genannten "möglichen 5 Mio. Umsatz p.a." würde ich mit Kusshand nehmen!

Darüber hinaus , also Fortführung Colo in 2021 + RZ-Ausbau /RZ-Neubau ......da fehlt mir die Fantasie.

QSC/QBY hat in der ganzen Dekade nach Zukauf IP Partner dieses Geschäft nicht sonderlich ausbauen können. Auch von 2011 bis 2021 gab es sehr hohe Wachstumsraten im IT-Markt inklusive RZ- Bedarf.

Trotzdem hat es nur für ca. 3% Umsatzsteigerung gereicht ( zuletzt benutzte Hermann den Begriff "stabiles Geschäft") und bei der Kundenzahl sah es noch schlechter aus, denn der größte Brocken aus dieser Zeit beim Zuwachs resultierte aus dem Vertrag mit der Datev .

Dabei muss man auch noch sehen, dass QSC in dieser Dekade über das TK-Geschäft noch direkten Zugang zu 25.000 Geschäftskunden hatte, also die Voraussetzungen für Kundenakquise in Sachen Colocation gar nicht so schlecht waren.

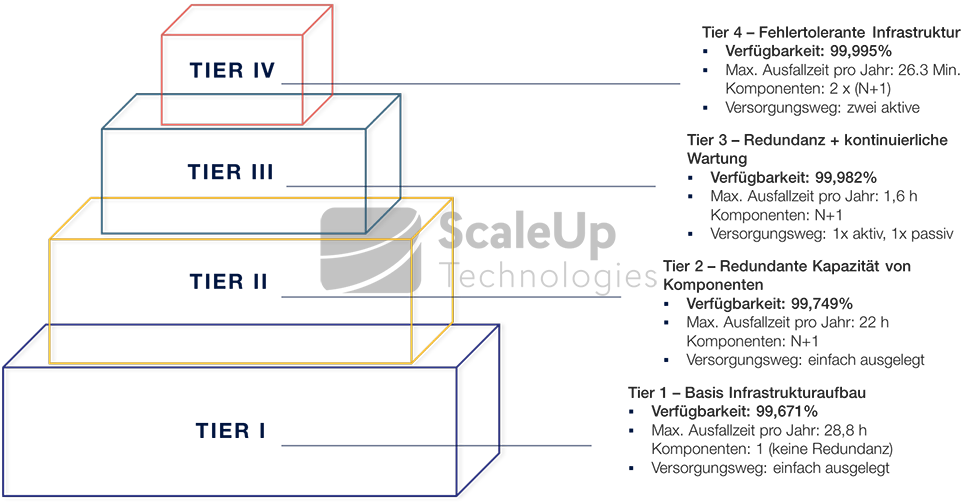

QSC musste ständig RZ kostspielig nachrüsten/modernisieren um neue Auflagen/Iso-Normen/ Effizienzvorgaben/ etc. zu erfüllen, während die finanzstarken Player/Wettbewerber immer in der Lage waren , Neubauten "state of the art" hinzustellen, heutzutage bis hin zu "Tier 4 "

https://www.scaleuptech.com/wp-content/uploads/...echnologies_05x.pngIch bezweifle, dass QSC/QBY da auf Dauer finanziell hätte mitgehen können, aber man hätte natürlich besser diesen zwar begrenzten , aber sehr profitablen Bereich länger ausreizen müssen, zumal der IT-Bereich 2021 noch umsatzmäßig/ finanziell schwachbrüstig war!

20 Mio. hochprofitablen Umsatz abgeben , um den dann durch ca. 23 Mio. Umsatz (scanplus) zu ersetzen , der in 2022 über -6 Mio. Miese einfährt , das war ein "echter Hermann" in Richtung "zweistelliges Jahresminus" !

Hinterher ist man immer schlauer, aber "strategischer Supergau" ? ?

Thread abonnieren

Thread abonnieren

{kind=link}