"CUDA ist nicht nur Code – es ist ein Burggraben aus Bibliotheken, Tools, Community und Know-how. Mehr als vier Millionen Entwickler programmieren heute auf NVIDIA. Wer wechseln will, zahlt mit Zeit, Geld und Performance. Der Wettbewerb müsste nicht nur bessere Chips bauen, sondern ein ganzes Ökosystem samt Entwicklerbasis replizieren. Ein Unterfangen, das Jahre dauern würde – und bislang niemandem gelungen ist.

Gleichzeitig entwickelt sich NVIDIA vom Chip-Lieferanten zur vertikal integrierten KI-Fabrik: Von Bauteilen über DGX-Systeme bis zu DGX SuperPODs und schließlich zur DGX Cloud, bei der Kunden nicht mehr Hardware kaufen, sondern KI-Fähigkeit buchen. Inzwischen verkauft NVIDIA keine Produkte mehr – sondern Infrastruktur, Plattform und strategische Sicherheit. Mit der Software-Suite „NVIDIA AI Enterprise“ entsteht ein Abo-Modell mit Margen, die an Microsoft erinnern. Die nächsten WachstumsfelderIm Zeitalter von „Sovereign AI“ bauen Staaten eigene Foundation Models auf nationaler Hardware – geliefert von NVIDIA. Aus Geschäftspartnern werden Regierungspartner. Die Kundeneinheit wächst vom CTO zum Staatschef. Was früher Halbleiterverkauf war, wird morgen staatstragende Infrastruktur. Ferner warten Milliardenmärkt mit der Robotik und dem autonomen Fahren. Auch hier hat man mit Cosmos bereits das nächste CUDA geschaffen.

Fazit

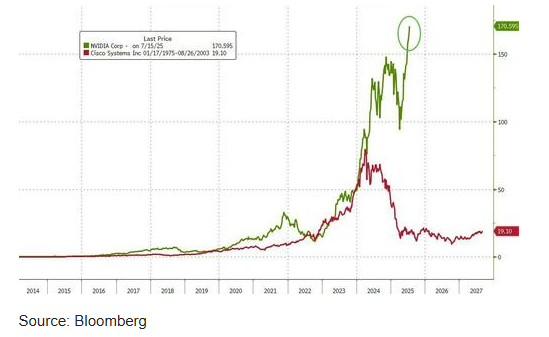

Ist NVIDIA 4 Billionen Dollar wert? Die kurze Antwort: Ja. Nicht weil der Kurs es sagt, sondern weil NVIDIA in den letzten 20 Jahren eine Struktur geschaffen hat, die sich schwer replizieren lässt: Der echte Bewertungshebel ist die Kombination aus Netzwerkeffekten, vertikaler Integration und geopolitischer Relevanz. Wer also nur auf Chips schaut, hat wohl Zuhause weiterhin folgenden Chart hängen und sucht weiter nach Parallelen. Der H20-Abverkauf ist kurzfristig margentreibend, aber keine tragfähige Wachstumsbasis. Entscheidend für 2026 und darüber hinaus ist die Etablierung der B-Serie, mit der Nvidia regulatorisch abgesichert im chinesischen Markt präsent bleiben will. Analysten kalkulieren mit bis zu 20 Mrd. USD China-Umsatz im nächsten Jahr – ein signifikanter Beitrag, der in vielen Modellen bislang fehlte. Das KGV sinkt dadurch rechnerisch, während die Bruttomarge temporär steigen dürfte – ein klassischer Hebel für eine Neubewertung. Wer nur auf den H20 schaut, unterschätzt das eigentliche Potenzial. Der Übergang zur B-Serie ist der strategisch relevante Katalysator – und wird über die mittelfristige Bewertung entscheiden."

Bloomberg

Quelle: NVIDIA – Darum sind auch 5 Billionen USD Marktkapitalisierung drinnen | stock3

|

Thread abonnieren

Thread abonnieren

Chart analysieren

Chart analysieren

{kind=link}

{kind=link}