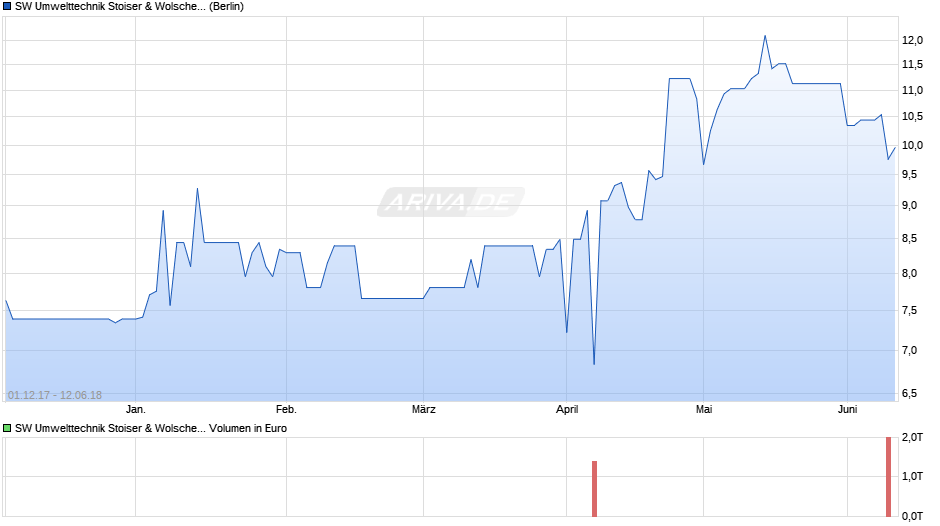

Ja, wenn man sich ansieht wie eindrucksvoll SWUT die letzten 6 Jahre die Verschuldung abbaut (die gesamten Finanzverbindlichkeiten als auch die Nettoverschuldung) und beständig die letzten 3 Jahre Gewinne erzielt:

https://www.ariva.de/sw_umwelttechnik-aktie/bilanz-guvund dann noch bedenkt welche beeindruckenden Sicherheiten / Grundstücke SWUT vorzuweisen hat (siehe am Anfang des Threads), dann sind das m.E. gerade wieder Einkaufschancen.

Vielleicht bekommen wir durch die letzten Verkäufe (= Käufe) auch eine bessere Eigentümerstruktur, die sich der Qualitäten der SWUT bewusst sind (Risiken gibt es natürlich überall und dieser Thread hier ist wirklich speziell von Cicero extrem ehrlich geführt! Ein Danke an dieser Stelle an Dich cicero33 (stellvertretend für die stillen Mitleser (sind mittlerweile gar nicht mehr so wenige wie anfangs)). Ich denke manche Anleger hätten gewisse Details gar nicht beachtet.

Ich vermute auch der Vorstand wird bald eine Vollzugsmeldung über seine zugestandenen Stücke vom Unternehmen machen. Hier zählt ja der Durchschnitt der letzten 6 Monate und nun scheint das Zeitfenster ideal dazu (gehe nach der letzten HV davon aus, dass er zeitgerecht die Meldung dem Markt bekannt gibt):

Wie im Betreff angedeutet, möchte ich auf das

wesentlichste Bewertungsmodell zur Unternehmenswert-Bestimmung eingehen:

Das Discounted Cashflow Modell (Unternehmenswert-Bestimmung auf Basis zukünftig zu erwartender (und discountierter) Cashflows.

Hier gibt es eine Berechnung seitens:

https://simplywall.st/stocks/at/capital-goods/..._campaign=CTA_tickerdie auf €54.77 Future cashflow value kommen :)

Wäre fein, falls sich wer die Arbeit macht, dass er die Berechnung mit den Annahmen hier teilt.

Hier ein Ausschnitt von https://simplywall.stNTRINSIC VALUE BASED ON FUTURE CASH FLOWS

UndervaluedAbout right

€54.77 Future cashflow value

€10.00 Current share price

Future cash flow value● SW Umwelttechnik Stoiser & Wolschner's value based on a Discounted Cash Flow calculation: €54.77

Raw Data

CURRENT DISCOUNT

Intrinsic value >50% Share price is €10 vs Future cash flow value of €54.77

CURRENT DISCOUNT CHECKS

SW Umwelttechnik Stoiser & Wolschner's share price is below the future cash flow value, and at a moderate discount (> 20%).

SW Umwelttechnik Stoiser & Wolschner's share price is below the future cash flow value, and at a...

Thread abonnieren

Thread abonnieren