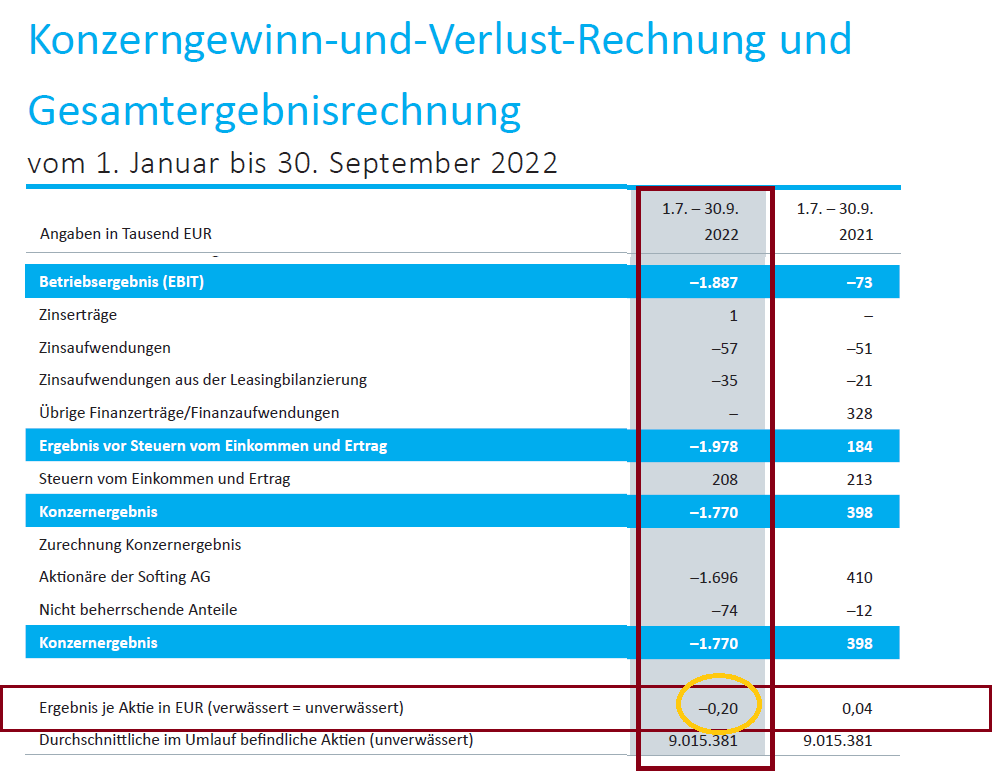

Also 20 Cent Verlust pro Aktie in Q.3 ist schon richtig mau. Im letzten Jahr waren es wenigstens noch ein Plus von 4 Cent ( was gemessen an dem was man früher in Q.3 erzielte natürlich auch schon lausig war). Bin gespannt, ob man wenigstens in Q.4 nochmal einen Gewinn je Aktie hinbekommt. CEO Trier schwadroniert wie immer viel von Umsätzen. Aber wenn die Kosten einem davonlaufen, dann macht man eben keine Gewinne. Und am Ende zählt nur KGV. Und Auftragseingänge sagen undifferenziert nicht viel aus, wenn man nicht die zugehörigen Laufzeiten auch sieht. Also als Beispiel: ein neuer Auftragseingang über 50 Mio., der in 12 Monaten abgearbeitet würde, ist eben besser für die laufende Kursentwicklung als ein Auftragseingang von 100 Mio, der sich aber über 10 Jahre erstreckt, der nur 10 Mio. p.a. dann brächte.

Am Ende wird es darauf ankommen, ob Softing jetzt seine Kosten besser nochmal in den Griff bekommt, ob man genug Bauteile bekommt, ob man Kostensteigerungen weitergeben kann oder ob man Festpreise schon ausgemacht hat, bei den bestehenden Auftragseingängen mit längerer Laufzeit. Sieht jedenfalls auch für die kommenden Monate nicht so sonderlich gut aus, auch wenn Dauerschönredner Trier seit einer Ewigkeit alles beschönigt und bevorzugt mit dem zeitlich nichtssagenden Begriff "mittelfristig" rumturnt. Als Beispiel: Trier redet seit fast 10 Jahren blumig davon, daß man die EBIT Marge "mittelfristig" über 10% bekommt. Hat man seitdem nie geschafft und bleibt meistens sogar unter 5%. "mittelfristig" ist bei Trier wohl eher gleich "St. Nimmerlein". Inzwischen ist man ja schon froh, wenn man keine Verluste macht. Aber CEO Trier wird wie immer dafür weiter ein prächtiges, völlig überzogenen Gehalt bekommen plus Mega-Boni, die gekoppelt sind an die Anzahl der Tage an denen die Sonne im Osten aufgeht. |

Angehängte Grafik:

softing_q.png (verkleinert auf 51%)

Thread abonnieren

Thread abonnieren