Hannes hat ganz schön aufgeräumt bei Katek ;)

Integration of Katek in full swing. The integration of Katek has also progressed

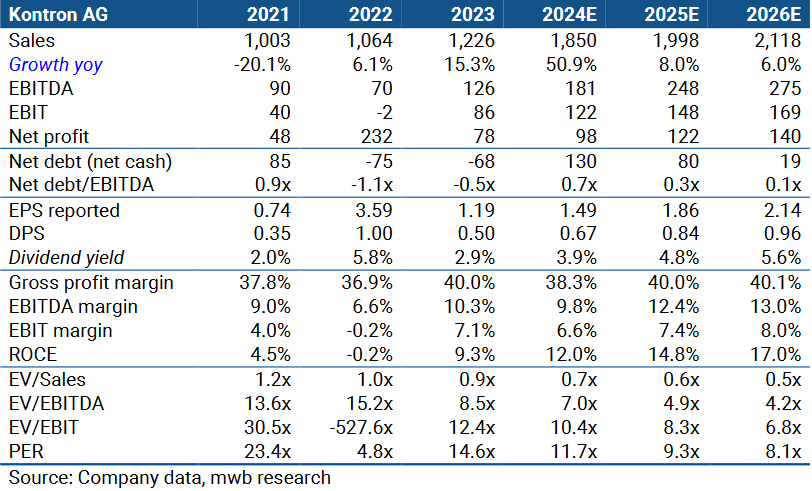

effectively, with the termination of low-margin EMS business contributing to improved

gross margins, which reached 40.1% in ‘24 compared to 32.5% in ‘23. The company

has streamlined operations by reducing its workforce by 446 FTEs year-to-date and

anticipates further efficiency measures, including an additional reduction of about 90

FTEs in Q4, which in total will lead to savings of c. EUR 20m in ‘25 and beyond.

Outlook confirmed Looking ahead, Kontron forecasts continued strong growth with

expected revenues reaching EUR 1.8bn, marking approximately a 50% increase year-

on-year. EBITDA is projected at EUR 190m, also representing a significant growth rate

of around 50%, while adj. net income is anticipated to rise to EUR 100m, reflecting a

33% yoy increase. This optimistic outlook indicates that Kontron is poised for another

leap forward in its performance as it capitalizes on its advancements in IIoT

technology and strategic integrations. We therefore reiterate our BUY with unchanged

PT of EUR 35.00, virtually allowing Kontron’s shares to double from its current level.

|

Angehängte Grafik:

screenshot_2024-12-05_at_17-37-....png (verkleinert auf 62%)

Thread abonnieren

Thread abonnieren