Obwohl die Aktie derzeit anscheinend mal wieder keinen - bis auf zwei Hartgesottene hier im Forum - interessiert (s. Handelsvolumen: Dienstag 33.248 Stück, Montag sogar nur 12.412 Stück, insgesamt gibt es 70,14 Mio. (!) Aktien, von denen 37% Free Float sind), lässt sie sich weiterhin nicht unterkriegen: Die 20 sind wieder munter übersprungen worden .

Chancen sehe ich fundamental hier weiterhin aufgrund der (Stand Q3 jedenfalls) sehr hohen Nachfrage nach den Produkten, dem Umsatzwachstum generell und insbesondere auch in den USA, letzterem wird sicherlich auch die Kooperation mit John Deere zugute kommen.

Es sind im Laufe des Jahres 2022 ja Preiserhöhungen implementiert worden, für die ich angesichts der angesprochenen Nachfrage eine gute Durchsetzungsfähigkeit sehe.

Weiterhin hoffe ich, dass das Ergebnis je Aktie ab Q4 immer mehr mit dem hervorragenden Umsatzwachstum skaliert, Q3 war dahingehend schonmal ein erster guter Schritt.

Wenn mit sich entspannender Lieferkettensituation das NWC abnimmt, werden wohl auch wieder schöne Cashflows generiert.

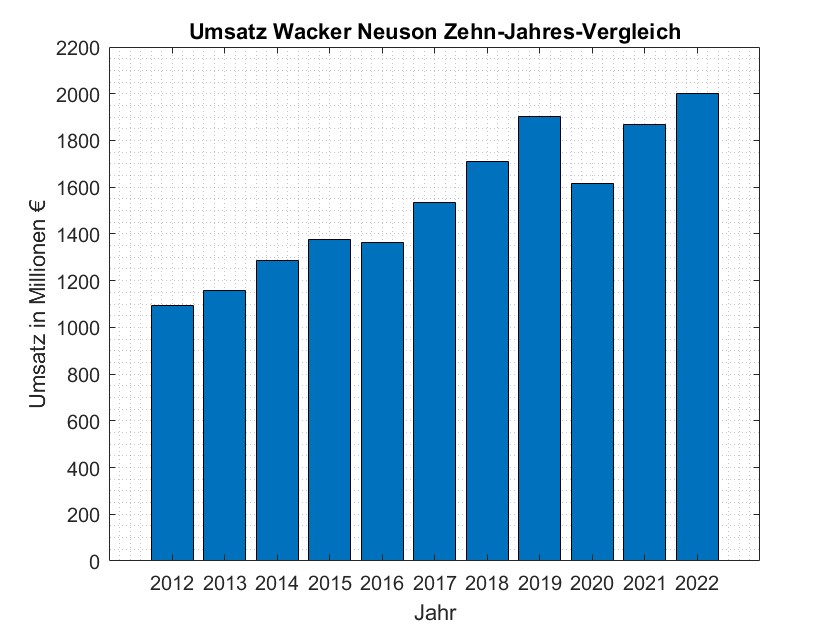

Da ich die Daten jetzt sowieso parat habe und sich damit schön herumspielen lässt, hier auf die Schnelle eine Übersicht über die Umsatzentwicklung. Man sieht eine Verdopplung in den letzten 10 Jahren, wobei die Entwicklung in letzter Zeit sehr stark ist. 2022 ist (m.E. sehr konservativ) anhand der 9M-Meldung geschätzt.

|

Angehängte Grafik:

umsatz2_wacker_neuson.jpg (verkleinert auf 60%)

Thread abonnieren

Thread abonnieren