Update der hier geposteten Chartanalyse. Eigentlich könnte man auch wie bisher die ursprünglichen Texte einfach reinkommen.

Für den zulässigen Prognosezeitraum von 3 Jahren bleiben die Margen einstellig. Das prognostizierte Gewinnwachstum ist ebenfalls

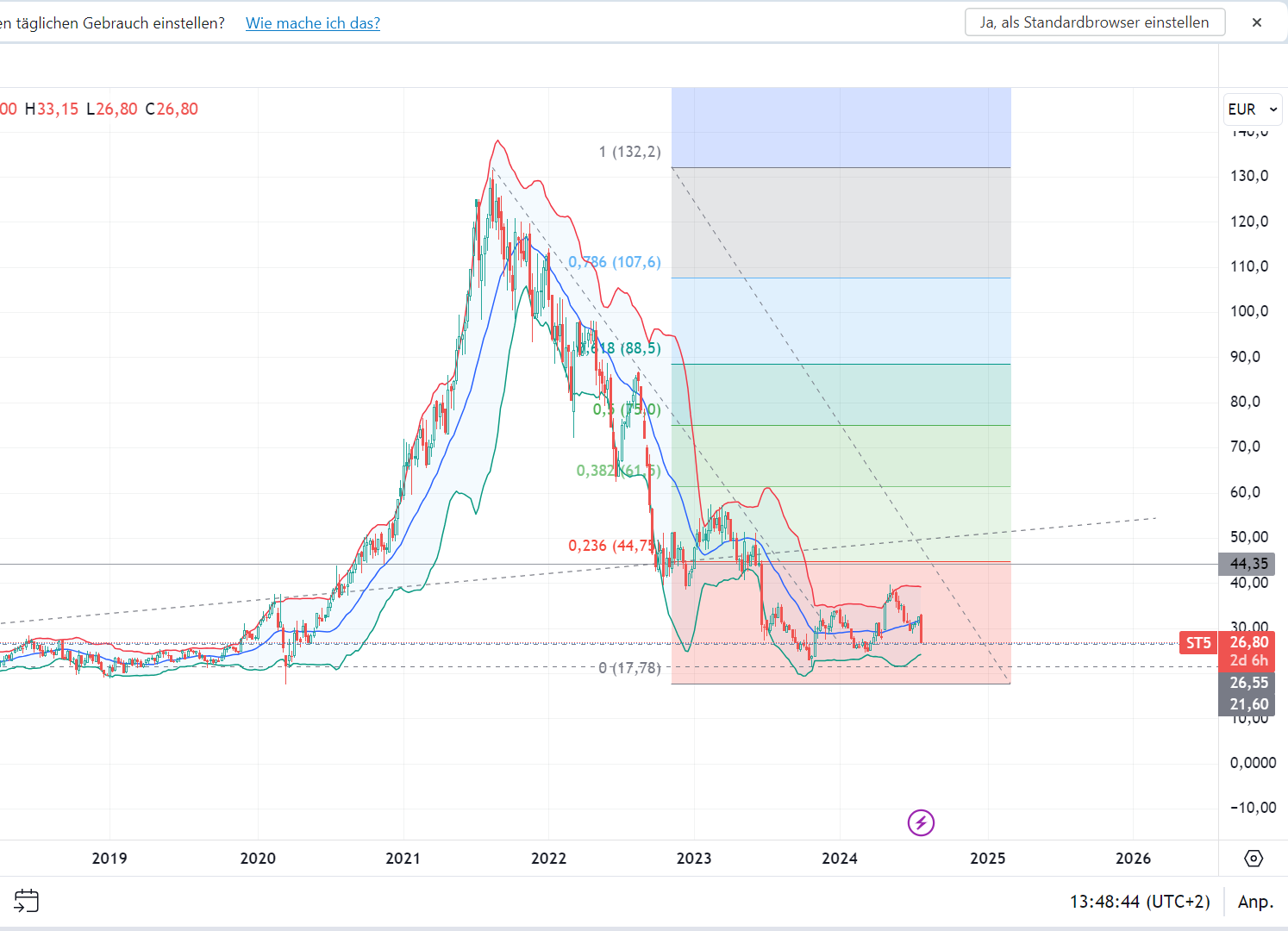

nichts zum Angeben. Sollte sich da kein Wandel am Bau abzeichnen, bleibt es bei dem eingetrübten Chartbild. Unabhängig davon, wie gut Steico durch dieses Nadelöhr durchmanövriert.

In diesem Jahr laufen die letzten KfW-Anträge der Einzelmaßnahmen übern Tisch, dann sind auch diese bereits ausgelaufenen Programme nicht mehr aktiv.

Wenn man sich die Abwicklung ansieht, kriegt man das kalte K[]tzen. Die bevollmächtigten Energieberater popeln sich durch die Eingabemasken und es gibt mittlerweile die ersten Versicherungsfälle aus Haftungen, weil es Bugs in der Eingabemaske gab oder weil KfW-Bearbeiter sogenannte „unnötige Förmelei“ vorschieben, um Nachweise abzulehnen.

All das sind Vorgänge, die das fortschrittliche Bauen und Sanieren hemmen. Egal was die Hypoportale schreiben, den herzeigewünschten turn around im Immosektor sehe ich noch nicht, und die Baufinanzierungen haben sich bei weitem noch nicht erholt.

|

Angehängte Grafik:

steico_24-07-2024.png (verkleinert auf 34%)

Thread abonnieren

Thread abonnieren