Keine Sorge, ich bin nicht in TUI investiert. Hab mit hochverschuldeten Unternehmen schon zu oft Geld verloren. Bei TUI kommt jetzt noch erschwerend eine Bonitäts-Abstufung hinzu, die Kredite weiter verteuert (unten).

Die kursierenden Gerüchte, wonach TUIs Teile deutlich mehr wert seien als die jetzige MK, sehe ich mit Skepsis. Die FTD übrigens auch. Sie warnt aber zugleich davor, "bereits am Boden liegende Opfer" zu shorten:

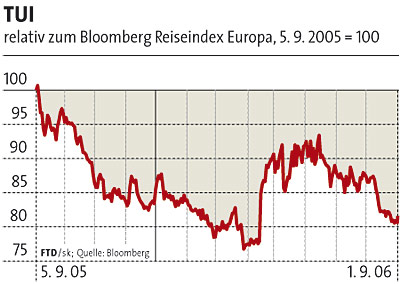

FTD - Das Kapital

04.09.2006

TUI eignet sich kaum für einen Leerverkauf

Eins sollte man eigentlich nie tun: bereits am Boden liegende Opfer auch noch treten. Seit Vorlage von TUIs Q2-Zahlen ist dieser ethische Grundsatz weitgehend passé. Auch unter den Analysten sind die Vorbehalte groß.

Von den 600 Werten des Stoxx befindet sich die Aktie an dreizehntletzter Stelle in der Wertschätzung der Analysten. Kein Wunder: Innerhalb der letzten zwölf Monate stieg zwar die Konsens-Umsatzschätzung - auch akquisitionsbedingt - um 20 Prozent, doch haben sich die Ergebnisprognosen je Aktie gedrittelt. Da wirkt die Marktreaktion noch milde. Die Aktie hat seit Anfang des Jahres weniger als ein Fünftel verloren und notiert heute über dem Bezugspreis der Kapitalerhöhung von 14,20 Euro im vergangenen September.

Der Konzern hat nun auf seine unterdurchschnittliche operative Entwicklung reagiert und zwei neue Vorstände benannt, die Zusammenlegung der beiden Billigfliegermarken beschlossen sowie weitere Sparmaßnahmen angekündigt. Überrascht hat TUI damit niemanden, diese Schritte wurden erwartet.

Doch erstens hat TUI schon mehrere Restrukturierungsprogramme hinter sich und schneidet trotzdem schlechter als der Wettbewerb ab. So errechnet Morgan Stanley aus den gewohnt schlecht vergleichbaren Quartalszahlen, dass es operativ noch mieser läuft als vermutet. Zweitens haben beide Geschäftsbereiche strukturelle Probleme. Die Schifffahrt kurzfristig, da die Frachtraten bereits unter Druck sind und die Kapazitäten weiter aggressiv aufgebaut werden. 60 Prozent der bestehenden Flotte werden derzeit bei Werften zusätzlich in Auftrag gegeben. Die Tourismussparte hingegen leidet unter der schwindenden Attraktivität der Pauschalangebote, geringer Visibilität, bei gleichzeitig dürftigen Margen.

TUIs einziger Trost ist, dass das Geschäftsprofil auch für Heuschrecken unappetitlich ist. Auch vom spanischen Großaktionär Riu, der gleichzeitig Geschäftspartner ist, muss TUI nicht befürchten, zu einer Aufspaltung seines Zwei-Säulen-Modells gezwungen zu werden. Es sollte allerdings in TUIs eigenem Interesse liegen, dann wenigstens die Holdingkosten von über 100 Mio. Euro zu senken.

So unattraktiv die Aktie also auch aussieht, für einen Leerverkauf eignet sie sich nicht. Der rein hypothetische operative Hebel in beiden Sparten ist zu groß. Schon eine einprozentige Erhöhung der Frachtraten ändert laut Deutscher Bank das Kursziel um 1,70 Euro.

TUI-Aktie bleibt auf Talfahrt - Analysten sehen Konzernverlust

Fr Nov 10, 2006 3:23 MEZ16

Hannover (Reuters) - Die Aktien des TUI-Konzerns haben nach ungünstigen Bewertungen durch Branchenexperten ihre Talfahrt fortgesetzt.

Die Papiere verbilligten sich am Freitag um weitere 1,9 Prozent, nachdem sie bereits am Donnerstag 5,6 Prozent an Wert verloren hatten. Zuvor hatte Equinet die Aktie auf "Verkaufen" herabgestuft und Morgan Stanley seine Prognose für das Unternehmen drastisch gesenkt. Die Ratingagentur Moody's hatte bereits am Donnerstag den Unternehmensanleihen eine niedrigere Bonität bescheinigt.

Die Analysten von Morgan Stanley rechnen nun bei TUI im Gesamtjahr 2006 mit einem Verlust von zwei Cent je Aktie. Ursprünglich waren sie von einem Gewinn von 42 Cent je Aktie ausgegangen.

[Und da sage mal einer, die Analysten seien zu pessimistisch... - A.L.]

Eine Dividendenkürzung halten sie ebenfalls für möglich. TUI habe sich bei einer Telefonkonferenz nicht festlegen wollen, ob es bei der Dividende bleibe, bemängelten die Analysten.

Bei der Vorlage der Zwischenbilanz hatte TUI angekündigt, die Schiffahrt werde in diesem Jahr eine Verlust einfahren. Für den Konzern gab TUI bislang keinen konkreten Ausblick. Der Konzern erwartet lediglich ein "nennenswertes Umsatzwachstum" und einen Rückgang beim operativen Ergebnis.

|

Angehängte Grafik:

kapital.jpg

Thread abonnieren

Thread abonnieren

&a=DB899M&zeitraum=9&bname=&save_presets=0&zoom.x=0&ind_news_art=&zeitvon=0&bis=1163154605.64038&zeitbis=&cookies=HASH(0xb1c2210)&ind_volume=ON&boerse_id=47&von=0&go=upper&banner_ref=HASH(0xa9cdabc)&req_host=ARRAY(0xa9ddfb8)&b=0)