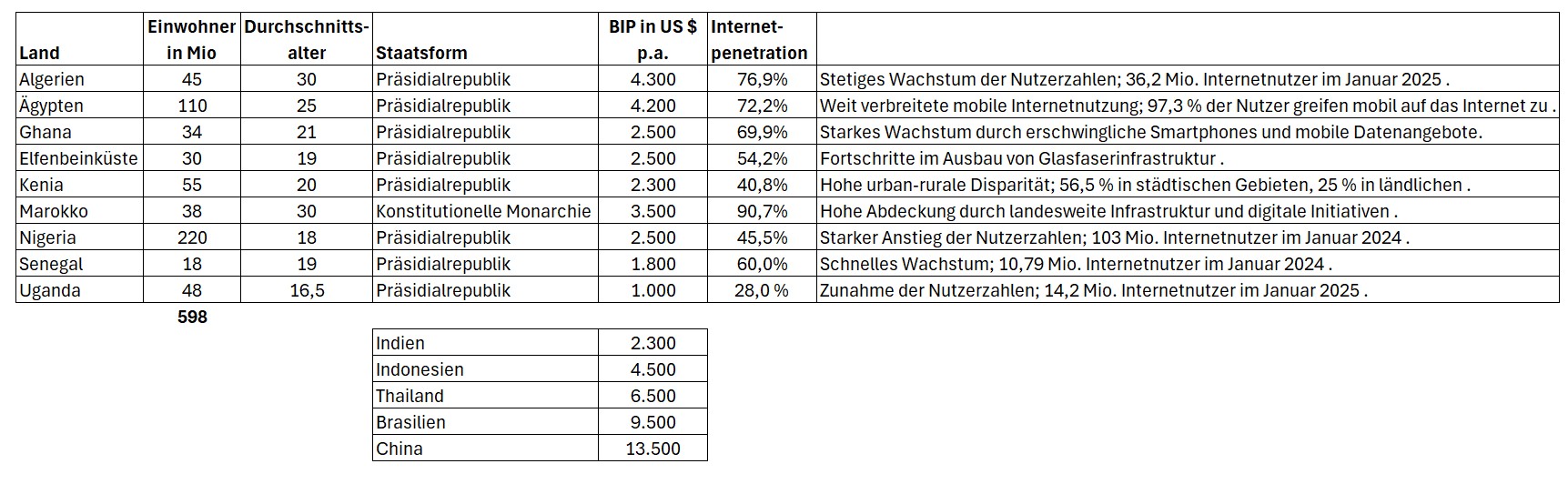

| Nach dem Ausstieg aus einigen Ländern / Geschäften (Food Delivery) habe ich die Fakten der Länder einmal für mich aufgeführt. Junges Durchschnittsalter, geringe Internetpenetration, jedoch auch niedriges BIP je Einwohner (auch aufgrund des Durchschnittsalter). Das Potential mit heute 600 Mio Einwohnern in den Jumia Ländern sollte sich aber durch die höhere Kaufkraft und die junge Bevölkerung die nächsten Jahre automatisch positiv entwickeln. Die Einstiegshürden für neue Wettbewerber sind logistisch hoch. Jumia wäre auch ein Übernahmekandidat für Alibaba, JD.com, Pinduoduo zum Ausbau des Afrika Geschäfts. 250 Mio € Marktkapitalisierung auch bei hoher Cash Burn ist doch extrem niedrig. Wichtig sind nur wieder steigende Aktienkurse, so dass man sich bis zur Entwicklung der Märkte durch KE finanzieren kann. Kurzfristig gib es durch die ordentliche Cash-Ausstattung und keine Schulden kein Insolvenzrisiko. Ich bleibe dabei und stocke bei fallenden Kursen noch leicht auf von 5k auf dann 10k Aktien. Liegenlassen und Geduld. Ähnlicher Ansatz verfolge ich bei der Global Fashion Group. Ein Case von beiden funktioniert hoffentlich. |

Angehängte Grafik:

jumia_l__nder.jpg (verkleinert auf 29%)

Thread abonnieren

Thread abonnieren