Wenn man die RAS-Halbjahreszahlen aus #663 mit den den RAS Q1 Zahlen aus #519 vergleicht, ergibt sich für Q2 ein Umsatzrückgang von ca. 15% und ein Nettogewinnrückgang von ca. 2%.

Q1 RAS vs. Q2 RAS

Nettogewinn 362,64 Mrd. Rubel Nettogewinn 355,67 Mrd Rubel in Q2 (718,31 Mrd. Rubel 1.Hj)

Umsatz 1,49 Billionen Rubel Umsatz 1,264 Billionen Rubel in Q2 (2,754 Billionen Rubel 1.Hj)

Da der Wechselkurs des Rubel zum Dollar etwa gleichgeblieben ist und bezüglich Investitionen / Abschreibungen / sonstige Ereignisse nichts besonderes in Q2 passiert ist (glaub ich?), dürfte sich bei den IFRS Zahlen auch nicht soviel ändern zu Q1.

Für Q3 sollte man den Unfall bei Gazprom im Hinterkopf behalten samt Untersuchungsergebnis, welches im September kommen soll. Eventuell drohen hier Strafzahlungen, wegen Umwelt- / Sicherheitsverstößen, durch die Aufsichtsbehörde.

Mit Blick auf den rückläufigen Umsatz (saisonal sinkendes Volumen) bei gleichem Nettogewinn (Ausgleich ducrh Anstieg Gaspreis, höhere Margin) wird also wahrscheinlich der IFRS Gewinn in Q2 und die anrechenbare Dividende (ca. 8-10 Rubel mMn) ähnlch zu Q1 sein (8,26 Rubel Divi angerechnet Q1).

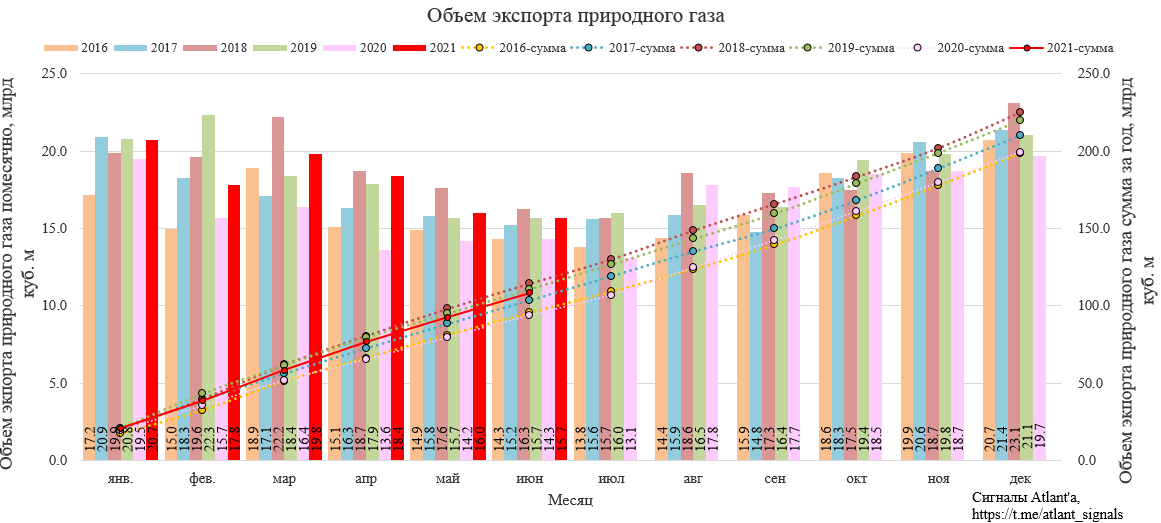

Erdgasexporte Gazprom in Milliarden Kubikmeter: |

Angehängte Grafik:

08e13c28-126f-4c73-8131-283deafce63c.png (verkleinert auf 43%)

Thread abonnieren

Thread abonnieren