.. da scheint man bei Drillisch zuletzt doch schon sehr viel vorweggenommen zu haben an Erwartungen vor den Zahlen. Da kommt man halt jetzt in eine späte Phase wo sich die Euphorie der letzten Monate wieder etwas erschöpft und andere Werte mit mehr Aufholpotenzial erstmal wieder etwas mehr gekauft werden. Könnte jetzt doch so ähnlich laufen wie vor einem Jahr, wo DRI auch kurz vor der HV nochmal peakte, aber die Q.1/12 Zahlen dann auch nicht mehr wirklich neuen Schwung brachten. Nach der HV12 kam ja dann einen etwas ausgeprägtere Verschaufpause. Vielleicht braucht der Wert das in 2013 auch erstmal wieder um neue Kraft zu schöpfen. Also ich denke ein Rücklauf in den Bereich von ca. 13,50-14,30 exDiv wäre kein Beinbruch. Naja, ich würde mal sagen bei den Zahlen gab es Licht und Schatten. Aussagen zur Prognose 2013 und 2014 wurden ebenso wie die Aussagen zur künftigen Divi lediglich nochmal bestätigt wie es schon seit Monaten bekannt war. Von daher hat sich auf längere Sicht gesehen erstmal nichts Neues ergeben. Daher wohl Gewinnmitnahmen von Leuten die eventuell mit einer Anhebung gerechnet hatten. Zudem ist man an einer langjährigen deckelnden Linie angekommen im Chart, was auch Gewinnmitnahmen bewirken dürfte. Was mir nicht so gefällt, daß ist die Entwicklung der Postpaid-Kundenzahl.

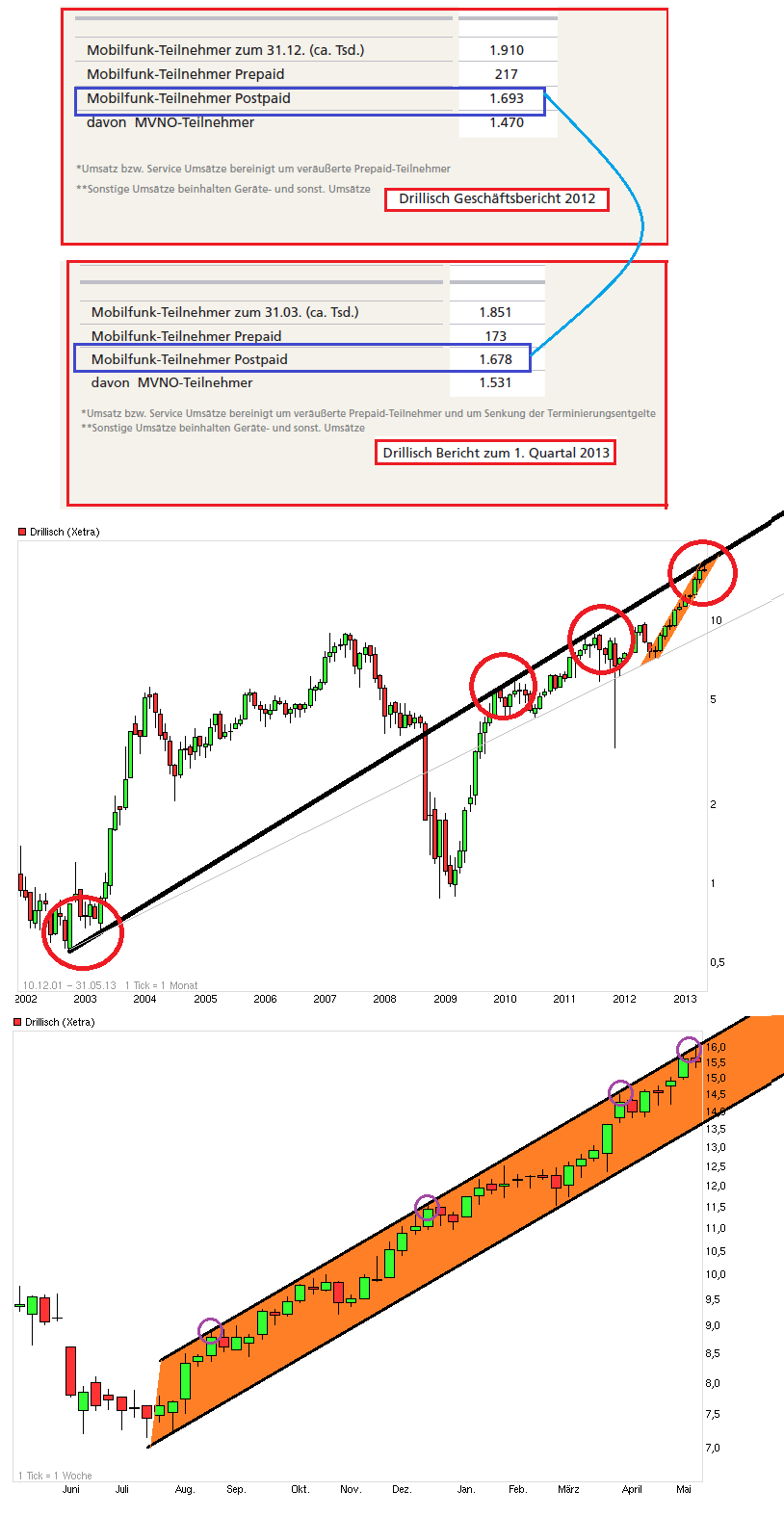

Teilnehmer Postpaid Ende Gj.2012 1.693.000

Teilnehmer Postpaid Ende Q.01/13 1.678.000

Bei Freenet hatte ich es jüngst schon nicht so toll gefunden, daß dort das Wachstum der Vertragskunden kaum noch zu sehen ist. Aber FNT hat wenigstens diese Gruppe noch um 10.000 steigern können in Q.1/13. Das die Zahl der Prepaid-Kunden bei DRI weiter sinkt ist kein Problem, da die kaum Umsätze generieren. Aber anders als vor einem Jahr gelingt es offenbar nicht mehr so einfach eigene Kunden aus dem Prepaidbereich in den Postpaidbereich zu lotsen. Bei Drillisch ist die Zahl der Vertragskunden inzwischen rückläufig, während bei den Konkurrenten diese Zahl steigt. Man hat den Eindruck der Markt ist langsam doch sehr gesättigt und Kundenzahlsteigerung muß mit mehr Aufwand erzeugt werden. Vielleicht sollte Drillisch seine freie Kohle nicht so einseitig verbraten nur für weitere ARP und aus meiner Sicht etwas übertrieben hohe Dividenden, sondern auch mal wieder mehr Geld in die Hand nehmen für Marketing und Werbung zur Kundengewinnung oder auch für kleiner Aquistionen in Bereiche wo man noch höheres Wachstum bei weniger Wettbewerbsdruck erzielen kann. Zudem wäre es aus meiner Sicht vielleicht sinnvoll diese Vielmarken-Strategie endlich aufzugeben und alles unter der Marke Drillisch zu bewerben. Das würde klaren machen bei wem man seinen Vertrag hat und man könnte seine Werbeauftritte auf einer Marke fokusieren anstatt für jede einzelne werben zu müssen. So macht es ja auch Freenet. Freenet kennt fast jeder, aber Drillisch als Name ist doch vielen Leuten noch immer unbekannt. Zudem sollte man endlich Frieden schließen mit der Telekom und auch deren Netz wieder anbieten. Es gibt viele Leute die einfach im besten Netz Deutschlands agieren wollen. Dieser Kundegruppe verweigert man sich weiterhin völlig, obwohl diese Gruppe bereit ist auch mehr zu zahlen um dieses Netz zu bekommen. |

Angehängte Grafik:

dri_kombi.png (verkleinert auf 62%)

Thread abonnieren

Thread abonnieren