Top-Foren

|

|

|

|

|---|---|---|

| Gesamt | 71 | 262 |

| Börse | 50 | 127 |

| Talk | 5 | 100 |

| Blockchain | 11 | 39 |

| Hot-Stocks | 16 | 32 |

| Derivate | 4 | 9 |

Moto-Gold-Projekt

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

0

-----------

Greeny

Greeny

Optionen

| Antwort einfügen |

| Boardmail an "Greeny" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

Perth, Western Australia, Australien. 2. März 2009. Moto Goldmines Limited (Frankfurt WKN: A0ET6S, TSX: MGL, AIM: MOE) gibt bekannt, dass man die optimierte Machbarkeitsstudie („OMS“) für das Moto Goldprojekt („das Projekt“) in der Demokratischen Republik Kongo („DRK“) abgeschlossen hat.

Diese Studie erweitert die Machbarkeitsstudie aus dem Dezember 2007 erheblich, da das Projekt neu konfiguriert und optimiert wird, was zu reduzierten Kapitalaufwendungen vor der Produktionsaufnahme, einer erheblichen Ausweitung der Erzreserven, einem höheren, jährlichen Goldausstoß und verbesserter Wirtschaftlichkeit führt.

Die OMS wurde hauptsächlich von Lycopodium Minerals Pty Ltd („Lycopodium“), Cube Consulting Pty Ltd („Cube“) und SRK Consulting Pty Ltd („SRK“) durchgeführt. Das verbesserte Projekt umfasst einen für den Vermögenswert optimierten Tagebau sowie einen auf hohe Erzgrade ausgerichteten Untertagebergbau und basiert auf wahrscheinlichen Erzreserven von 42,3 Millionen Tonnen mit 4,0 g/t Au, also insgesamt 5,5 Millionen Unzen Gold.

Geplant wird zu Beginn der Produktion mit einem Minenleben von ungefähr 16 Jahren, was auf einer nominellen Durchsatzrate der Anlage von 2,8 Millionen Tonnen pro Jahr basiert. Es wird damit gerechnet, dass die Goldproduktion in den ersten fünf Jahren durchschnittlich 484.000 Unzen pro Jahr beträgt.

Moto sieht in dem Betriebsplan, der in der OMS vorgestellt wird, eine solide Entwicklungsposition zur weiteren Ausbeutung der exzellenten geologischen Prospektivität des Projekts. Das erfolgreiche Bohrprogramm auf dem KCD-Vorkommen, das in der zweiten Hälfte 2008 vorgenommen wurde, bietet eine klare und zwingende Richtung, auf die sich die Planungsaktivitäten für die Ausweitung der Operationen konzentrieren werden.

Optimierte Machbarkeitsstudie - Schlüsselergebnisse

Um die Amortisierungsphase möglichst kurz und die Kapitalrendite möglichst hoch zu halten, hat Moto die Ablaufpläne für Abbau und Anlagenbelieferung optimiert, indem man die Verarbeitung von Material mit einem höheren Nettowert pro Tonne beschleunigt. Der Tagebau soll mit einer höheren Rate erfolgen, als dies notwendig wäre, um die Anlagenbelieferung aufrecht zu erhalten, um so das hochgradige und werthaltigere Material vorzuziehen. Abgebautes Material mit einem niedrigeren Wert wird zu einem späteren Zeitpunkt im Minenleben verarbeitet, da in den ersten Jahren der Schwerpunkt darauf liegen soll, die Hütte mit dem höchst möglichen Wert zu beliefern.

Diese Tagebaustrategie wird durch die Integration einer neuen Untertagebaumine im großen Maßstab erweitert. Die Entwicklung des Abraums soll 18 Monate vor Inbetriebnahme der Anlage beginnen, um die Generierung von Cashflow aus dieser Produktionsquelle zu beschleunigen.

Die wichtigsten Ergebnisse der OMS sind:

- Die Wirtschaftlichkeit des Projekts wird durch die Einführung des hochgradigen Untertagebergbaus und die Einführung einer Strategie zur Beschleunigung der Wertschöpfung erheblich verbessert;

- Wahrscheinliche Erzreserven von 42,3 Millionen Tonnen bei 4,0 g/t Au, also insgesamt 5,5 Millionen Unzen Gold;

- Goldproduktion über das Minenleben von 4,8 Millionen Unzen mit geschätzten Cashkosten von 318 USD / produzierter Unze;

- Durchschnittlicher Jahresausstoß von 484.000 Unzen Gold in den ersten 5 Jahren mit durchschnittlichen Cashkosten pro Einheit von 303 USD / produzierter Unze;

- Amortisierungszeitraum des Projekts von 3,1 Jahren bei einem Goldpreis von 750 USD / Unze;

- Kapitalaufwendungen und Infrastrukturkosten vor Produktionsbeginn werden auf insgesamt 438 Mio. USD geschätzt, darunter Eventualfallrückstellungen (32 Mio. USD) und 18 Monate Entwicklungsaktivitäten für den Untertagebergbau (32 Mio. USD);

- Zurückgestellte und Unterhaltskapitalaufwendungen über die erwarteten 16 Jahre Betrieb werden auf 180 Mio. USD geschätzt, und

- es besteht signifikantes Potenzial zur weiteren Verbesserung der Wirtschaftlichkeit des Projekts durch die Erhöhung des Anlagendurchsatzes mit zunehmendem Kapitalaufwand, der durch potenzielle Steigerungen der unterirdischen Erzreserven und eine beschleunigte Verarbeitung der im Tagebau gewonnenen Erzvorkommen untermauert wird.

Die wichtigsten Merkmale der geplanten Untertagemine sind:

- 12 Jahre Minenleben mit einer beständigen Produktion von ungefähr 1,5 Mio. Tonnen pro Jahr;

- Reserven von 11,6 Mio. Tonnen mit 6,2 g/t Au, also insgesamt 2,3 Mio. Unzen Gold, und

- Cashkosten von 281 USD / produzierter Unze über das Minenleben hin.

Die wichtigsten Merkmale des geplanten Tagebaus sind:

- 7-jährige Abbauphase (ausgenommen die Phase vor der Ablösung), gefolgt von einer Bestandsgewinnungsphase von 9 Jahren;

- Reserven von 30,7 Mio. Tonnen mit 3,2 g/t Au, also insgesamt 3,2 Mio. Unzen Gold und

- Cashkosten von 343 USD / produzierter Unze über das Minenleben hin.

Die ursprüngliche englische Pressemitteilung ist 19 Seiten lang, enthält weitere Details zum Projekt und ist als PDF-Datei mit folgendem Link abrufbar. (124 KB)

http://www.goldinvest.de/public/data/documents/

Moto_Goldmines_News_Release_2Mar2009_e.pdf

Für weitere Informationen wenden Sie sich bitte an:

Moto Goldmines Limited

Level 1, 68 Hay Street, Subiaco WA 6008

PO Box 1255, West Perth WA 6872

Australia

Andrew Dinning

Moto Goldmines Limited

President and Chief Operating Officer

Tel. +61 (8) 9273 4222

Mark Arnesen

Moto Goldmines Limited

Financial Director and Chief Financial Officer

Tel. +61 (8) 9273 4222

-----------

Greeny

Greeny

Optionen

| Antwort einfügen |

| Boardmail an "Greeny" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

Gold-Aktien:

Moto Goldmines will mehr Gold produzieren und braucht weniger Kapital

Wie zu Jahresbeginn angekündigt (siehe GOLDINVEST.de-Interview), hat Moto Goldmines Ltd. gestern die Ergebnisse der optimierten Machbarkeitsstudie veröffentlicht.

Vergrößern

Arbeiten auf dem Moto-Goldprojekt haben zuletzt erneut die Goldreserven erhöht

Zum Thema

Optimierte Machbarkeitsstudie für Moto-Goldprojekt abgeschlossen

Durch die Kombination von Tagebau und besonders hochgradigen Teilen des künftigen Untertagebaus ist es dem Management zusammen mit den planenden Ingenieuren gelungen, die erwartete Jahresproduktion in den ersten fünf Jahren um rund 20 Prozent auf 484.000 Unzen pro Jahr zu steigern und gleichzeitig die Kapitalaufwendungen bis zum Produktionsbeginn von 483 Mio. USD (Machbarkeitsstudie Dezember 2007) auf 438 Mio. USD zu senken.

Die Vermischung von Tagebauerz mit dem hochgradigen Erz aus dem Untertagebau ermöglicht eine Verringerung der Mühlenkapazität von ursprünglich geplanten 3,5 bis 4,5 Mio. Tonnen pro Jahr auf 2,8 Mio. Tonnen. Vor allem an dieser Stelle werden die erforderlichen Investitionen verringert. Die Goldreserven sind laut der neuen Machbarkeitsstudie nochmals deutlich gesteigert worden. Während die vorangegangene Machbarkeitsstudie noch von 3,9 Mio. Unzen Gold (38 Mo. Tonnen mit durchschnittlich 3,20 g/t) ausging, geht die neue Machbarkeitsstudie bereits von 5,5 Mio. Unzen Goldreserven aus (42 Mio. Tonnen mit durchschnittlich 4,0 g/t). Durch diese Verbesserung, verbunden mit der geringeren Leistung der Mühle, erhöht sich die angenommene Lebensdauer des Projekts von 8,5 Jahren auf 16 Jahre. Trotz der geringeren Durchsatzmengen nimmt die jährliche Produktion aufgrund der höheren Durchschnittsgehalte zu. In den ersten fünf Jahren des Betriebs sollen statt 400.000 Unzen nun 484.000 Unzen produziert werden.

Die durchschnittlichen Produktionskosten erhöhen sich gegenüber der vorangegangenen Machbarkeitsstudie vom Dezember 2007 nur unwesentlich von 294 USD auf 318 USD. Mit diesen Kosten würde Moto in jedem Fall zum besten Drittel in der Industrie zählen. Bei einem Goldpreis von 750 USD pro Unze würde sich das Projekt schon in 3,1 Jahren amortisieren.

Da die optimierte Machbarkeitsstudie in erster Linie darauf abzielt, den Zeitraum für die Rückzahlung von Investitionen - und so das Risiko von Investoren - zu verringern, sind die Ressourcen der „Inferred-Kategorie“ nicht gesondert in der Studie bewertet worden. Es ist jedoch für die Gesamtbewertung des Projekts wichtig zu sehen, dass neben den 11,3 Mio. Unzen Gold in der Kategorie Indicated (die in der Machbarkeitsstudie berücksichtigt werden) bereits weitere 11,2 Mo Unzen Gold in der Kategorie Inferred erkundet wurden. Wenn man dann noch hinzunimmt, dass die Erfolgsquote für die Aufwertung von Ressourcen der Kategorie Inferred in die Kategorie Indicated in der Vergangenheit bei 100 Prozent lag, zeigt dies das große zukünftige Potenzial des Moto-Projekts. Man kann heute schon unterstellen, dass die tatsächliche Lebensdauer des Projekts wesentlich länger sein wird als in der Modellrechnung der Machbarkeitsstudie angenommen wird.

Die Analysten von Haywood Securities haben Moto Goldmines nach Bekanntwerden der neuen Machbarkeitsstudie mit „Sector Outperform“ bewertet und sehen das 12-Monatsziel der Aktie bei 6,60 CAD (4,06 EUR). Haywood bereitet eine umfassende Studie zu Moto vor.

Sven Olsson - GOLDINVEST.de

-----------

Greeny

Greeny

Optionen

| Antwort einfügen |

| Boardmail an "Greeny" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

Perth, Western Australia, Australien. 2. März 2009. Moto Goldmines Limited (Frankfurt WKN: A0ET6S, TSX: MGL, AIM: MOE) gibt bekannt, dass man die optimierte Machbarkeitsstudie („OMS“) für das Moto Goldprojekt („das Projekt“) in der Demokratischen Republik Kongo („DRK“) abgeschlossen hat.

Diese Studie erweitert die Machbarkeitsstudie aus dem Dezember 2007 erheblich, da das Projekt neu konfiguriert und optimiert wird, was zu reduzierten Kapitalaufwendungen vor der Produktionsaufnahme, einer erheblichen Ausweitung der Erzreserven, einem höheren, jährlichen Goldausstoß und verbesserter Wirtschaftlichkeit führt.

Die OMS wurde hauptsächlich von Lycopodium Minerals Pty Ltd („Lycopodium“), Cube Consulting Pty Ltd („Cube“) und SRK Consulting Pty Ltd („SRK“) durchgeführt. Das verbesserte Projekt umfasst einen für den Vermögenswert optimierten Tagebau sowie einen auf hohe Erzgrade ausgerichteten Untertagebergbau und basiert auf wahrscheinlichen Erzreserven von 42,3 Millionen Tonnen mit 4,0 g/t Au, also insgesamt 5,5 Millionen Unzen Gold.

Geplant wird zu Beginn der Produktion mit einem Minenleben von ungefähr 16 Jahren, was auf einer nominellen Durchsatzrate der Anlage von 2,8 Millionen Tonnen pro Jahr basiert. Es wird damit gerechnet, dass die Goldproduktion in den ersten fünf Jahren durchschnittlich 484.000 Unzen pro Jahr beträgt.

Moto sieht in dem Betriebsplan, der in der OMS vorgestellt wird, eine solide Entwicklungsposition zur weiteren Ausbeutung der exzellenten geologischen Prospektivität des Projekts. Das erfolgreiche Bohrprogramm auf dem KCD-Vorkommen, das in der zweiten Hälfte 2008 vorgenommen wurde, bietet eine klare und zwingende Richtung, auf die sich die Planungsaktivitäten für die Ausweitung der Operationen konzentrieren werden.

Optimierte Machbarkeitsstudie - Schlüsselergebnisse

Um die Amortisierungsphase möglichst kurz und die Kapitalrendite möglichst hoch zu halten, hat Moto die Ablaufpläne für Abbau und Anlagenbelieferung optimiert, indem man die Verarbeitung von Material mit einem höheren Nettowert pro Tonne beschleunigt. Der Tagebau soll mit einer höheren Rate erfolgen, als dies notwendig wäre, um die Anlagenbelieferung aufrecht zu erhalten, um so das hochgradige und werthaltigere Material vorzuziehen. Abgebautes Material mit einem niedrigeren Wert wird zu einem späteren Zeitpunkt im Minenleben verarbeitet, da in den ersten Jahren der Schwerpunkt darauf liegen soll, die Hütte mit dem höchst möglichen Wert zu beliefern.

Diese Tagebaustrategie wird durch die Integration einer neuen Untertagebaumine im großen Maßstab erweitert. Die Entwicklung des Abraums soll 18 Monate vor Inbetriebnahme der Anlage beginnen, um die Generierung von Cashflow aus dieser Produktionsquelle zu beschleunigen.

Die wichtigsten Ergebnisse der OMS sind:

- Die Wirtschaftlichkeit des Projekts wird durch die Einführung des hochgradigen Untertagebergbaus und die Einführung einer Strategie zur Beschleunigung der Wertschöpfung erheblich verbessert;

- Wahrscheinliche Erzreserven von 42,3 Millionen Tonnen bei 4,0 g/t Au, also insgesamt 5,5 Millionen Unzen Gold;

- Goldproduktion über das Minenleben von 4,8 Millionen Unzen mit geschätzten Cashkosten von 318 USD / produzierter Unze;

- Durchschnittlicher Jahresausstoß von 484.000 Unzen Gold in den ersten 5 Jahren mit durchschnittlichen Cashkosten pro Einheit von 303 USD / produzierter Unze;

- Amortisierungszeitraum des Projekts von 3,1 Jahren bei einem Goldpreis von 750 USD / Unze;

- Kapitalaufwendungen und Infrastrukturkosten vor Produktionsbeginn werden auf insgesamt 438 Mio. USD geschätzt, darunter Eventualfallrückstellungen (32 Mio. USD) und 18 Monate Entwicklungsaktivitäten für den Untertagebergbau (32 Mio. USD);

- Zurückgestellte und Unterhaltskapitalaufwendungen über die erwarteten 16 Jahre Betrieb werden auf 180 Mio. USD geschätzt, und

- es besteht signifikantes Potenzial zur weiteren Verbesserung der Wirtschaftlichkeit des Projekts durch die Erhöhung des Anlagendurchsatzes mit zunehmendem Kapitalaufwand, der durch potenzielle Steigerungen der unterirdischen Erzreserven und eine beschleunigte Verarbeitung der im Tagebau gewonnenen Erzvorkommen untermauert wird.

Die wichtigsten Merkmale der geplanten Untertagemine sind:

- 12 Jahre Minenleben mit einer beständigen Produktion von ungefähr 1,5 Mio. Tonnen pro Jahr;

- Reserven von 11,6 Mio. Tonnen mit 6,2 g/t Au, also insgesamt 2,3 Mio. Unzen Gold, und

- Cashkosten von 281 USD / produzierter Unze über das Minenleben hin.

Die wichtigsten Merkmale des geplanten Tagebaus sind:

- 7-jährige Abbauphase (ausgenommen die Phase vor der Ablösung), gefolgt von einer Bestandsgewinnungsphase von 9 Jahren;

- Reserven von 30,7 Mio. Tonnen mit 3,2 g/t Au, also insgesamt 3,2 Mio. Unzen Gold und

- Cashkosten von 343 USD / produzierter Unze über das Minenleben hin.

Gruß

uS

Optionen

0

Die News sind so interessant, man kann sie nicht oft genug lesen !

-----------

Greeny

Greeny

Optionen

| Antwort einfügen |

| Boardmail an "Greeny" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

Finde auf die Schnelle nichts.Danke für ne Info.

Optionen

| Antwort einfügen |

| Boardmail an "Rätsel" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

Einfach mal zurückblättern, oder MOTO-Homepage anklicken!

-----------

Greeny

Greeny

Optionen

| Antwort einfügen |

| Boardmail an "Greeny" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

5th March 2009 5. März 2009

Updated 1 hour 11 minutes ago Aktualisiert 1 Stunde 11 Minuten

TEXT SIZE Schriftgröße

Text Smaller Disabled Text Bigger

TORONTO (miningweekly.com) – Africa-focused Randgold Resources is keen to take advantage of acquisition opportunities, but would not pay a premium for projects that are being talked up unreasonably by potential sellers, CEO Mark Bristow said in Toronto on Wednesday. TORONTO (miningweekly.com) - Afrika-Schwerpunkt Randgold Resources ist bestrebt, die Vorteile des Erwerbs Chancen, aber keine Zahlung einer Prämie für die Projekte, die sich bis in unzumutbarer Weise sprach von potentiellen Anbietern, CEO Mark Bristow, sagte am Mittwoch in Toronto.

“This market has come from a point where ideas or promises attracted value, and there's a perception that that is going to continue, but it is not,” he said in an interview. "Dieser Markt hat sich von einem Punkt, an dem Ideen oder Versprechen zog Wert, und es gibt einen Eindruck, dass dies auch weiterhin, aber es ist nicht", sagte er in einem Interview.

Management or directors tend to “overpromote” projects, to stir up interest among potential buyers, “and we want to send that message out to the market that we don't overpay," Bristow said. Management oder Direktoren eher "overpromote"-Projekte, zu schüren das Interesse von potenziellen Käufern, "und wir senden wollen, dass die Nachricht auf den Markt, dass wir nicht überbezahlen," Bristow sagte.

“If you are trying to over promote something for the sake of an exit, you mustn't count us in. And the shareholders should be aware that we are not going to play in that game,” he said. "Wenn Sie versuchen, über etwas für die Förderung, um einen Ausgang, müssen Sie nicht uns in. Und die Aktionäre sollten sich bewusst sein, dass wir nicht zu spielen in diesem Spiel", sagte er.

He confirmed that he had held talks with the management of Moto Goldmines, which plans to build a large new gold mine in the Democratic Republic of Congo (DRC). Er bestätigte, dass er zu Gesprächen mit dem Management von Moto Goldminen, die Pläne für den Bau einer großen neuen Goldmine in der Demokratischen Republik Kongo (DRK).

Randgold mines gold in Mali and is building a new operation in the Côte d'Ivoire, and Bristow believes the company's experience in mine building, permitting and infrastructure development would benefit the project. Randgold Minen Gold in Mali und den Bau einer neuen Betrieb in der Republik Côte d'Ivoire, und Bristow ist der Ansicht, das Unternehmen Erfahrung in Zechengebäude, Genehmigungs-und Ausbau der Infrastruktur profitieren würden das Projekt.

The Moto project, which the Australian company said this week would cost $438-million to build, will be the DRC's largest gold mine when (or if) it starts up. Die Moto-Projekt, das die australische Firma sagte in dieser Woche kostet $ 438-Millionen zu bauen, wird der Demokratischen Republik Kongo die größte Goldmine, wenn (oder wenn) es startet.

However, Bristow said it was unlikely that the timeframe to production being touted by Moto is realistic. Allerdings, Bristow sagte, es sei unwahrscheinlich, dass die Frist für die Produktion von Moto propagiert, ist realistisch.

“With Moto, the point here is that here is a junior company promising to build a mine in Africa which hasn't ever been built before, in a market where eight out of ten developments didn't work," he commented. "Mit Moto, die es hier geht ist, dass hier ist ein Junior-Unternehmen viel versprechend, um eine Mine in Afrika, die nicht schon einmal gebaut vor, in einem Markt, wo acht von zehn Entwicklungen nicht arbeiten", bemerkte er.

An all-share transaction would provide a better gearing for Moto shareholders, because they would swap the pure DRC risk for Randgold's multicountry risk, they would benefit from any upside in Randgold's own growth prospects, and their exposure would still be higher than if Moto was acquired by a senior gold company. Ein All-Share würde eine bessere Verzahnung für Moto Aktionäre, weil sie die reine DRK Swap-Risiko für die Randgold Mehrländerprogrammen Risiko, sie würden von einem auf den Kopf in Randgold eigenen Wachstumsaussichten und die Exposition würde noch höher sein, als wenn Moto wurde von einer höheren Gold-Unternehmen.

“It makes sense on a scrip basis, because shareholders see the upside and so do we.” "Es macht Sinn, auf einer Tasche Grundlage, da die Aktionäre auf den Kopf und das tun wir."

While there are several assets that Randgold would look at, Bristow said he is not interested in buying into Banro Corp's Twangiza project, nor the Sabodala gold project, in Senegal, owned by Mineral Deposits Limited. Es gibt zwar mehrere Vermögenswerte, Randgold jetzt aussehen würde, Bristow sagte, er interessiert sich nicht für den Kauf in BANRO's Corp Twangiza Projekt, noch die Sabodala Gold-Projekt im Senegal, im Besitz von Erzlagerstätten Limited.

The company has heightened its interest in the DRC, which is “a great address geologically, but pretty scary politically,” he commented. Die Gesellschaft hat die ihr Interesse in der Demokratischen Republik Kongo, die "eine große Adresse geologisch, aber politisch ziemlich beängstigend", bemerkte er.

Still, the recent developments in the country may bode well, Bristow said. Dennoch, die jüngsten Entwicklungen im Land kann Gutes, Bristow sagte.

'BIGGER THAN TONGON' "Bigger Than TONGON"

Setting aside the prospect of corporate activity, Randgold plans to increase its attributable production organically to more than 600 000 oz/y by 2011, as it expands underground production at Loulo, in Mali, and starts up the new Tongon mine. Abgesehen von der Perspektive der Unternehmenstätigkeit, Randgold Pläne zur Erhöhung der Produktion zurückzuführen organisch um mehr als 600 000 Unzen / Jahr bis 2011, als sie U-Bahn erweitert Produktion in Loulo, in Mali, und startet die neue Tongon mir.

The firm will start production at Tongon in 2010, and has also found some more higher-grade oxide ounces in a smaller pit at Loulo, which will help top up output levels, Bristow said. Das Unternehmen wird die Produktion auf Tongon im Jahr 2010, und hat auch einige höhergradige Oxid Unzen in einer kleineren Grube auf Loulo, was dazu beitragen wird, bis Anfang der Produktion, Bristow sagte.

Further, Randgold is increasingly excited about its Massawa discovery, in Senegal, where it is delineating mineralisation over a seven-kilometre strike. Weitere, Randgold ist immer begeistert von seiner Entdeckung Massawa, im Senegal, wo sie die Abgrenzung Mineralisierung über einen sieben Kilometer langen Streik.

Bristow is confident that Massawa will turn out to be “bigger than Tongon”, and the company is currently working on an initial scoping study which will produce the first resource estimate for the deposit. Bristow ist zuversichtlich, dass Massawa wird sich als "größer als Tongon", und das Unternehmen arbeitet derzeit an einer ersten Scoping-Studie, wird die erste Ressource Schätzung für die Ablagerung.

A prefeasibility study should be completed by year-end and a bankable study by the end of 2010, he said. Eine vorbereitende Studie sollte bis Jahresende und eine bankfähige Studie bis Ende 2010, sagte er.

“Certainly, it has the potential to be one of our most significant discoveries.” "Sicher, es hat das Potenzial, zu einem unserer wichtigsten Entdeckungen."

Thanks to the company's robust and growing production profile, it will have more than enough money in the bank to cover its spending plans for the next three years. Dank der robusten und wachsende Produktion Profil, wird es mehr als genug Geld in der Bank zur Deckung ihrer Ausgaben für die nächsten drei Jahre.

Assuming a gold price of $800/oz, the firm will have $500-million in cash by the end of 2011, Bristow said. Ausgehend von einem Goldpreis von $ 800/oz, die Firma wird $ 500 Mio. in bar bis Ende 2011, Bristow sagte.

Edited by: Liezel Hill Herausgegeben von: Liezel Hill

-----------

Greeny

Greeny

Optionen

| Antwort einfügen |

| Boardmail an "Greeny" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

Viele Mio. Uncen und noch dazu günstigste Produktionskosten und auch noch 20% von Kilo Moto.

Das wurde viel zu wenig beachtet!

Das dürfte den Kurs weiter treiben!

dazu aus einem anderen Thread!

-------------------------------

Man oh man, wer auch immer MGL übernimmt erhält nicht nur Multimillionenunzen, niedrige Abbaukosten, sondern auch noch eine Beteiligung an Kilo Moto. Also wenn hier nicht ein anständiger Preis zu erzielen ist, dann würde ich mich schon sehr wundern!!!

oder Moto wird übernommen und Kilo wird das Nachfolge-Projekt der alten \"Truppe\".

----------------

Zitat

“Upon completion of the Qualifying Transaction, Kilo\'s current management will assume management

responsibilities for Blue Ribbon. Kilo will have the right to appoint up to six directors to the

board of the resulting company. It is expected that those directors will include Peter Hooper, James

Mustard, Jacques Bouchard, Jack Tindale and David Carbonaro. The incoming officers will be: Peter

Hooper, President and Chief Executive Officer, Paul Andersen, Chief Financial Officer and David

Carbonaro, Corporate Secretary. Moto Goldmines Limited (\"MGL\"), the company from which Kilo has

acquired rights to certain of its properties in the DRC, including the Masters Property, currently owns

4,000,000 common shares of Kilo, or approximately 17.5 % of Kilo\'s issued and outstanding common

shares. MGL will also be issued, prior to the closing of the Qualifying Transaction, such number of

additional common shares of Kilo so that the number of Blue Ribbon Shares that will be held by MGL

upon the completion of the Qualifying Transaction shall constitute 20% of the resulting public company\'s

issued and outstanding common shares.”

------------------------

oder:

Wenn MGL übernommen wird, gehts gleich auf Kilo weiter. Spricht für das ganze Gebiet dort. Vorallem wenn Moto quasi Sublizenzen an Kilo vergibt.

Optionen

| Antwort einfügen |

| Boardmail an "Rätsel" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

-----------

Greeny

Greeny

Optionen

| Antwort einfügen |

| Boardmail an "Greeny" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

Optionen

| Antwort einfügen |

| Boardmail an "dennyko" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Rätsel" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

Das war das, was seitens Randgold ins Spiel gebracht wurde und womit der Randgold-Boss sauber abgeblitzt ist.

Kürzlich fragte jemand nach dem Vertrag MOTO-Borgakim/Okimo:

http://pdf.reuters.com/Regnews/...wsml:reuters.com:20090107:RnsG2675L

-----------

Greeny

Greeny

Optionen

| Antwort einfügen |

| Boardmail an "Greeny" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

Goldaktien: Die Renner der letzten vier Monate - und des Jahres 2009?

Es mag

... (automatisch gekürzt) ...

http://www.ad-hoc-news.de/...--/de/Wirtschaft-Boerse/Maerkte/20097210

Moderation

Zeitpunkt: 10.03.09 16:42

Aktion: Kürzung des Beitrages

Kommentar: Urheberrechtsverletzung, bitte nur zitieren

Original-Link: http://www.ad-hoc-news.de/...schaft-Boerse/Maerkte/20097210

Zeitpunkt: 10.03.09 16:42

Aktion: Kürzung des Beitrages

Kommentar: Urheberrechtsverletzung, bitte nur zitieren

Original-Link: http://www.ad-hoc-news.de/...schaft-Boerse/Maerkte/20097210

Optionen

0

0

0

Optionen

0

Finanzierung: Minenunternehmen umgehen Banken

Stuttgart (www.rohstoffe-go.de) In den vergangenen Monaten haben Bergbauunternehmen weltweit rund 39 Milliarden Dollar an Kapital aufgenommen. Entweder direkt von Investoren oder von anderen Minenkonzernen – und damit die krisengeschüttelten Banken links liegen lassen.

So hat beispielsweise Iamgold, ein kanadisches Minenunternehmen mit Aktivitäten in Afrika, Surinam und Quebec, eine Finanzierung in Höhe von 275 Millionen kanadischen Dollar bekannt gegeben, die sogar noch höher ausfallen kann, wenn alle Überzuteilungen ausgeübt werden. Dieser Deal würde die Summe der Investments, die Minenunternehmen weltweit untereinander oder direkt mit Investoren getätigt haben, auf 38,7 Milliarden US-Dollar erhöhen.

Der Iamgold-Deal folgt auf über 30 ähnliche Finanzierungen durch Goldminenfirmen in den vergangenen Monaten, an denen zum Beispiel Unternehmen wie Paramount Gold Simmer & Jack, Great Basin Gold Lihir, Jaguar oder Novagold beteiligt waren. Allein 19,5 Milliarden Dollar der Gesamtsumme von rund 39 Milliarden Dollar gehen allerdings auf das Konto der Beteiligung der chinesischen Chinalco am hoch verschuldeten Minenkonzern Rio Tinto

Der Großteil dieser Transaktionen erfolgte über Vereinbarungen mit Brokerhäusern, die den Goldfirmen einen Blockaktien abnahmen und die Papiere dann an eine Vielzahl von privaten und institutionellen Investoren weiter verkauften. Dabei führten diese Deals in der Regel nicht zu einer großartigen Verwässerung. So veräußerte beispielsweise Newmont Mining 30 Millionen Aktien und nahm so 1,1 Milliarden Dollar ein. Zusätzlich wurden Wandelanleihen im Wert von 450 Millionen US-Dollar verkauft. Damit stellte die Gesamtsumme von 1,6 Milliarden Dollar weniger als zehn Prozent von Newmonts Börsenwert dar. Eine ähnliche Größenordnung wie bei Iamgold.

-----------

Greeny

Greeny

Optionen

| Antwort einfügen |

| Boardmail an "Greeny" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

Daraus ließe sich schließen, dass es für einen MOTO-Übernehmer der vorgenannten Größenordnungen kein Problem darstellen dürfte, die zur Übernahme notwendigen Mittel aufzubringen.

Andererseits wäre dies aber auch ein Weg für MOTO, die Mittel für eine eigene Produktionsaufnahme zu beschaffen.

Wenn man dann noch die Produktion der ersten beiden Jahre hedgen würde, dann sollte alles bezahlt sein.

Jeder Moto-Aktionär muss im Falle des Falles die Möglichkeit der Teilnahme an einer Kapitalerhöhung erhalten.

-----------

Greeny

Greeny

Optionen

| Antwort einfügen |

| Boardmail an "Greeny" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

-----------

Greeny

Greeny

Optionen

| Antwort einfügen |

| Boardmail an "Greeny" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

0

Goldaktien: Die Renner der letzten vier Monate - und des Jahres 2009?

Es mag zwar noch nicht das ganz große Thema unter Investoren sein, doch börsennotierte Goldunternehmen (wir beziehen uns hier auf die Top 100 mit einem Börsenwert über 50 Mio. US-Dollar), die durch ihren starken Rohstoff untermauert werden, mausern sich zum Subsektor der Bergbaubranche mit der besten Performance. Es mag einen anderen gut versteckten oder unüblichen Sektor der breiteren Märkte geben, der sich besser entwickelt hat, aber aktuell kann man durchaus sagen, dass Goldaktien nach relativer Performance gesehen, ganz oben stehen.

Dieser Subsektor umfasst Hunderte von Namen, von denen viele nur einen geringen Börsenwert aufweisen. Der Gesamtwert des Subsektors börsennotierter Goldunternehmen errechnet sich mit knapp 200 Milliarden US-Dollar – und allein die Top 13 dieser Firmen bringen es auf 139 Milliarden Dollar. Um das besser einordnen zu können: Exxon Mobil, die wertvollste Aktie weltweit egal welchen Sektors erreicht zurzeit einen Marktwert von gut 320 Milliarden Dollar! Und Exxon ist zudem noch eine der Ölaktien, die am besten läuft. Doch in den vergangenen zwölf Monaten war die Performance der börsennotierten Ölaktien deutlich negativ – seit der Ölpreis im Sommer vergangenen Jahres von seinen Rekordhochs bei 150 US-Dollar zurückkam.

Auch die börsennotierten Goldaktien, wenn man sie in gewichteten Durchschnitten misst, liegen knapp 50 Prozent unter ihren Höchstständen. Doch während die breiten Märkte weltweit von Tief zu Tief laufen, haben sich die Goldaktien ungefähr um 120 Prozent von den Tiefständen von vor vier Monaten entfernt.

So hat beispielsweise NovaGold (ISIN CA66987E2069) (mit einem Marktwert von rund 600 Mio. Dollar) fast 700 Prozent Steigerung von den Tiefs hinter sich. Dazu haben nicht nur die Goldpreise, sondern auch ein ziemlich guter Newsflow vom Donlin Creek-Projekt beigetragen. Bei Donlin Creek handelt es sich um, mit einer Ressource von 29 Mio. Unzen, eines der größten nicht geförderten Goldvorkommen weltweit, das Nova zu gleichen Teilen mit Barrick (ISIN CA0679011084) betreibt. Auch Moto Goldmines (ISIN CA61981U1084) und Greystar (ISIN CA3979132030) sitzen auf größeren, nicht entwickelten Goldvorkommen in der Demokratischen Republik Kongo beziehungsweise Kolumbien – und gehören zu den Top 10 der best performenden Goldaktien.

Auch chinesische Goldpapiere wie Shandong oder Zijin liegen gut im Rennen, profitieren aber auch von der relativen Stärke der Aktienmärkte ihres Landes, des CSI 300 und des Shanghai Composite.

Sollte sich der Goldpreis in den kommenden Monaten wieder der Marke von 1.000 US-Dollar nähern, oder, was viele Experten für möglich halten, diese sogar wieder überschreiten, könnte sich auch der „Siegeszug“ der Goldaktien fortsetzen. Vorausgesetzt, natürlich, die einzelnen Papiere werden nicht durch schlechte Unternehmensentwicklungen zurückgeworfen.

Quelle: Rohstoffe-Go, Autor: (bj)

-----------

Greeny

Greeny

Optionen

| Antwort einfügen |

| Boardmail an "Greeny" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

1

Optionen

| Antwort einfügen |

| Boardmail an "petruss" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

2

.............................................

Also genau genommen möchte der Randgold-Boss seinem Unternehmen mit MOTO einen Explorer einverleiben, der mehr Reserven aufweisen kann als sein eigenes Unternehmen. Jedoch will er zu diesem Zwecke die Geldbörse möglichst geschlossen halten.

Wenn Randgold und MOTO verglichen werden, dann muss man selbstverständlich konstatieren, dass MOTO erst ein Explorer ist und voraussichtlich 2012(lt. A. Dinning) in Produktion gehen wird. Zufällig zu dem Zeitpunkt, ab dem es bei Randgold knapp wird mit den Resourcen.

Aktuell wird die Randgold-Aktie mit 45,13 US $ gehandelt. MK: 3,46 Milliarden Dollar.

Dieser \"Schlaumeier\" von Randgold_CEO möchte unser Schätzchen(Schatz) tatsächlich für ein Zehntel des m.M.n. überhöhten Kurses der Randgold-Aktie kassieren. Die passende Antwort hat er wohl in Perth erhalten.

Im Umkehrschluss ließe sich aus der Differenz zwischen den momentanen Kursen von Randgold und MOTO sehr gut das Entwicklungs-Potenzial erkennen, welches in der MOTO-Aktie steckt.Selbst dann, wenn eine halbe Mrd. zur endgültigen Fertigstellung der Produktion erforderlich wären, ist immer noch eine Vervierfachung des Kurses bis dorthin möglich, ohne die von vielen Prognostizierern vorhergesehene Goldpreissteigerung bis dorthin zu berücksichtigen.

-----------

Greeny

Greeny

Optionen

| Antwort einfügen |

| Boardmail an "Greeny" |

|

Wertpapier:

MOTO GOLDMINES LTD

|

2

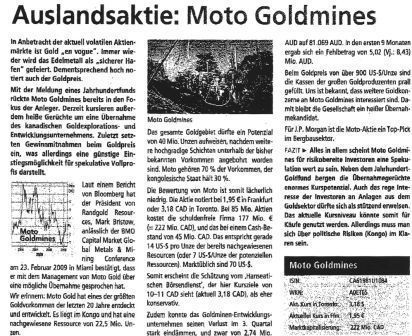

"Die Bewertung ist somit lächerlich niedrig"

"Neben dem Jahrhundert-Goldfund bergen die Übernahmegerüchte enormes Kurspotenzial"

Wissen wir alle - was nützt das aber, wenn der Markt im Moment für Explorationsunternehmen nix hergibt.

Hat jemand eine Ahnung, wer den Artikel geschrieben hat? Könnte nach ME hindeuten?

Optionen

Angehängte Grafik:

effektenspiegel050309.jpg

effektenspiegel050309.jpg

3

.

RNS Number : 9661O

Moto Goldmines Limited

17 March 2009

"Not for dissemination in the United States or through any US newswire service"

NEWS RELEASE

FOR IMMEDIATE RELEASE

TSX Code - MGL

MARCH 17, 2009 AIM Code - MOE

MOTO GOLDMINES LIMITED ANNOUNCES SIGNING OF JOINT VENTURE AGREEMENT

PERTH, WESTERN AUSTRALIA - Moto Goldmines Limited ("Moto") is pleased to

announce that it has finalised and signed the Joint Venture Agreement and

ancillary agreements with L'Office des Mines d'or de Kilo-Moto ("Okimo") in

respect of the establishment and conduct of the joint venture company Borgakim

Mining s.p.r.l. ("Borgakim" or the "JV Company"). The joint venture is a joint

venture over the Moto gold project located in the Moto goldfields in the

north-east of the DRC (the "Project" or the "Moto Gold Project"). The terms of

these agreements are consistent with the government approved agreements

announced January 7, 2009.

Summary of the key terms

* The joint venture company will be Borgakim, which will change its name to

Kibali Goldmines s.p.r.l (the "JV Company");

* The JV Company will be held 70 per cent. by Moto and 30 per cent.

(non-dilutable) by Okimo;

* Okimo will transfer the exploitation permits covering the area of the Moto

Gold Project to the JV Company, excluding certain historic tailings which Okimo

will be entitled to mine;

* Once the transfer of the exploitation permits is registered with the DRC

Mining Registry, a pas de porte of US$4.5 million will be payable by Moto;

* US$10 million of existing shareholder loans that have funded past exploration

expenditures for the Project will be capitalised by Moto in the JV Company. The

balance of US$115 million of shareholder loans as at February 28, 2009 and

future shareholder loans will be retained on the JV Company's books and carry

market rate interest;

* The JV Company will assume the Okimo debt (the "Okimo Loan") to Societe

d'Organisation, de Participation et de Management ("Orgaman") of approximately

US$33.9 million, as previously agreed;

* Moto will re-pay the Okimo Loan to Orgaman in three instalments, with the

first instalment of approximately US$10 million payable shortly after signing of

the loan transfer and the Okimo Loan will be consolidated with the JV Company's

existing shareholder loans, described above; and

* The JV Company will continue to pay Okimo rent of US$350,000 per month until

commencement of commercial production at the Project, and then will pay Okimo

US$350,000 per month as an interest free advance on future dividends to be

declared by the JV Company.

Moto's Chairman, Sam Jonah, KBE, commented "I am delighted that a joint venture

agreement has been reached with our partner, Okimo. Together, Okimo and Moto

have been able to establish an excellent working relationship and we look

forward to working with our partner to establish substantial gold production in

the area. The 2009 year has seen us reach three significant milestones, with the

registration of the title for the whole Project area; the announcement of the

optimised feasibility study significantly enhancing the deliverability of the

Project and now the finalisation of the joint venture agreement".

Details of the Joint Venture Agreement

The Joint Venture Agreement, in accordance with the November 2006 Protocol and

the Amending Agreements entered into between the parties following the

conclusion of the DRC Mining Contracts Review, provides that:

Shareholding: Moto will have a 70 per cent. equity interest and Okimo will have

a 30 per cent. non-dilutable equity interest in the JV Company.

JV Company: Borgakim will be the joint venture company and will change its name

to Kibali Goldmines s.p.r.l.

Capitalisation/Shareholder loans: Moto will capitalise approximately US$10

million of existing shareholder loans made to Borgakim through an issue of

shares to the shareholders pro-rata to their proposed shareholdings. The balance

of the existing shareholder loans, being some US$115 million as at February 28,

2009, and future shareholder loans will be retained on the books of the JV

Company and carry market rate interest. The market rate will be set at the rate

charged on external financings to the JV Company during the period when such

loans are in place or otherwise 8 per cent. per annum. These loans will be

repayable in preference to the payment of dividends to shareholders, but after

paying to Okimo the monthly cashflow referred to below.

Exploitation Permits: Okimo is in the process of transferring the relevant

portions of 10 exploitation permits to the JV Company so that the full 1,841 sq.

kms currently held under lease is held directly by and for the benefit of the JV

Company (the "Exploitation Permits"). The Exploitation Permits revert to Okimo

on termination of the joint venture (as described below). The Exploitation

Permits have an initial term that expires in 2014/2015 and can be renewed for

periods of 15 years. Once the transfer of the Exploitation Permits to the JV

Company is registered with the DRC Mining Registry, the existing lease agreement

(the Consolidated Lease) will be terminated and Moto will be required to pay a

pas de porte of US$4.5 million, in part to Okimo and in part to the DRC

Government.

Moto has agreed that certain historic tailings located within the area covered

by the Exploitation Permits can be mined by Okimo and the JV Company shall

arrange for the transfer to Okimo of tailings exploitation permits covering the

relevant areas. This does not affect the mineral resources identified in the

area of the Project by the JV Company.

Board and management: The Board of Directors of the JV Company will consist of

five members, three to be appointed by Moto and two by Okimo. The Chairman of

the Board shall be appointed annually on a rotating basis, with Okimo appointing

the first Chairman. The Chairman will have no second or casting vote.

Daily management of the JV Company will be delegated to the executive

management. There will be an executive committee composed of a maximum of five

members. Moto shall recommend persons for the positions of general manager/chief

executive officer; chief financial officer and chief operating officer. Okimo

shall recommend persons for the positions of deputy chief executive officer;

corporate and social responsibility officer.

Certain matters (principally amendments to the articles, issues of shares,

entering into contracts otherwise than on an arms' length basis and changing the

description of social projects to be performed in respect of local communities)

require the approval of both shareholders.

Okimo Loan: In the next few weeks, the JV Company will formally document its

previously announced agreement to assume the Okimo Loan. At the end of 2008,

Moto agreed to acquire the benefit of the Okimo Loan from Orgaman for its face

value plus accrued interest, with the purchase price to be paid in three

instalments. Shortly after the JV Company and Okimo sign the formal transfer

agreement, the first instalment payment to Orgaman of approximately US$10

million will be payable by Moto. The Okimo Loan will be consolidated with the

existing shareholder loans to the JV Company on the terms referred to above.

Moto may elect to settle up to 50 per cent. of each instalment by the issuance

of common shares of Moto, subject to regulatory approvals.

Funding: Funding for the JV Company will be provided by Moto or one of its

subsidiary companies to the extent third party financing is not directly

available to the JV Company. Okimo is not obliged to pledge its shares to secure

any financing and the JV Company may not charge the Exploitation Permits without

Okimo's consent.

Cashflow: Until the commencement of commercial production at the Project, the JV

Company will continue paying Okimo a rent of US$350,000 per month. Once

commercial production has commenced, the JV Company will continue to pay Okimo

US$350,000 per month to maintain Okimo's monthly cash flow, which payments will

be treated as an advance (interest free) of dividends from the JV Company. The

balance of the surplus cashflow of the JV Company shall be used to repay

shareholders loans in priority to the payment of dividends and, once Okimo's

share of dividend payments exceeds US$350,000 per month, the excess shall be

used to repay other loans owed by Okimo to the JV Company and to repay the

dividend advances referred to above.

Social and other benefits: As planned in the 2007 feasibility study and included

in the optimised feasibility study, the JV Company shall invest up to US$170

million in infrastructure and in the economic and social development of local

communities over the life of the Project.

As previously disclosed by Moto, the JV Company will loan Okimo up to US$3.0

million (of which an advance of US$200,000 has been made) following independent

review to assist Okimo in paying arrears due to Okimo employees, including

termination payments due to former employees.

Revised ATF: As previously disclosed by Moto, the JV Company will loan Okimo up

to US$7.0 million in accordance with the revised financial and technical

assistance contract. These loans are expected to be advanced over a two year

period and will be subject to a separate financing agreement to be agreed

between the parties.

Termination: Unless terminated by mutual agreement, the Joint Venture Agreement

will continue for so long as the Exploitation Permits are held by the JV Company

and shall only be terminable on the non-payment of the rentals or advances due

to Okimo, royalties, surface rights and other amounts due under the DRC Mining

Code and certain limited insolvency events. On termination, the Exploitation

Permits shall return to Okimo free of all encumbrances and the parties shall

agree as to the dissolution of the JV Company.

Moto's Chief Financial Officer, Mr. Mark Arnesen, commented "With the

announcement of the optimised feasibility study we have greatly improved the

robustness of the Project which remains economically sound even when utilising a

gold price of US$600 ounce. I am pleased to report that a number of development

and export credit agencies, equipment suppliers and commercial banks have

expressed an interest in helping us raise the required debt financing. I am

optimistic that in the current market conditions we will be able to find third

party debt financing of some 50 per cent. of the estimated capital Project

costs. Already we have signed a number of confidentiality agreements with

various financial institutions and I look forward to putting together another

substantial African project financing for this Project".

For further information in respect of the Company's activities, please contact:

Andrew Dinning Mark Arnesen

President and Chief Operating Officer Financial Director and Chief Financial Officer

Tel: +61 8 9273 4222 Tel: +61 8 9273 4222

email: adinning@motogoldmines.com email: marnesen@motogoldmines.com

Moto Goldmines Limited website:www.motogoldmines.com

Nominated advisor for the purposes of AIM: RFC Corporate Finance LtdSteve AllenTel: +61 8 9480

2508 email: Steve.Allen@rfc.com.au

AIM Broker GMP Securities Europe LLPJames HannonTel: +44 207 647

2803email: james.hannon@gmpeurope.com

Caution Regarding Forward-Looking Statements: Certain statements contained in

this announcement that are not historical facts constitute "forward-looking

statements", including but not limited to those statements with respect to the

Company's plans for debt financing of the Project and with respect to the

development of mineral deposits, the price of mineral commodities and the

Company's financial resources. There can be no assurance that debt financing for

the Project will be made available on terms that are acceptable to the Company

or at all, that the Moto Gold Project will be successfully developed, that any

mineralisation previously disclosed in respect of the Moto Gold Project will be

proven to be economic, that anticipated metallurgical recoveries will be

achieved, that future evaluation work will confirm the viability of deposits

identified in the Project or that future required regulatory approvals will be

obtained.