Wäre es denn nicht möglich, dass die hier hervorgebrachten Begründungen für eine vermeintliche Unterbewertung genau die sind, die so häufig in die value traps führen (siehe dazu auch Cegedim, binect, etc.)

Unter dem Strich ist das Wachstum hier mässig, die Ergebnisse stagnierend und die Perspektive phantasielos.

Da muss man gar nicht erst die vielen Risiken heranziehen, die in der Vergangenheit in so vielen Bankbilanzen steckten (z.B. CS, DB)

|

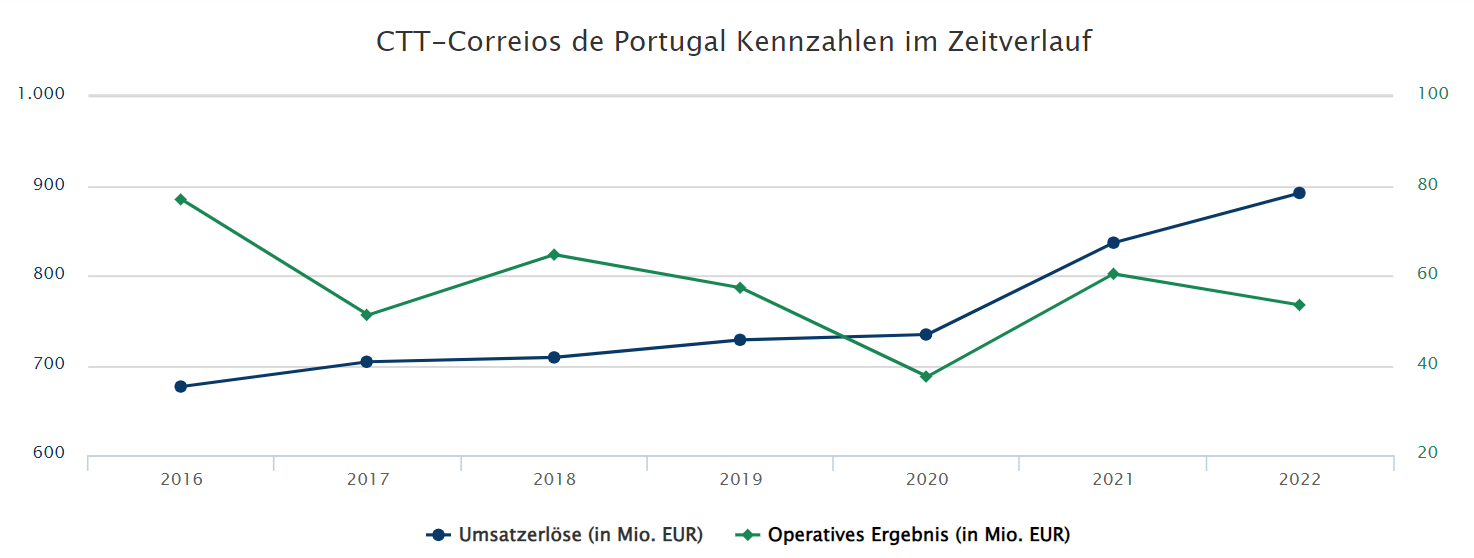

Angehängte Grafik:

valuetrap.png (verkleinert auf 34%)

Thread abonnieren

Thread abonnieren