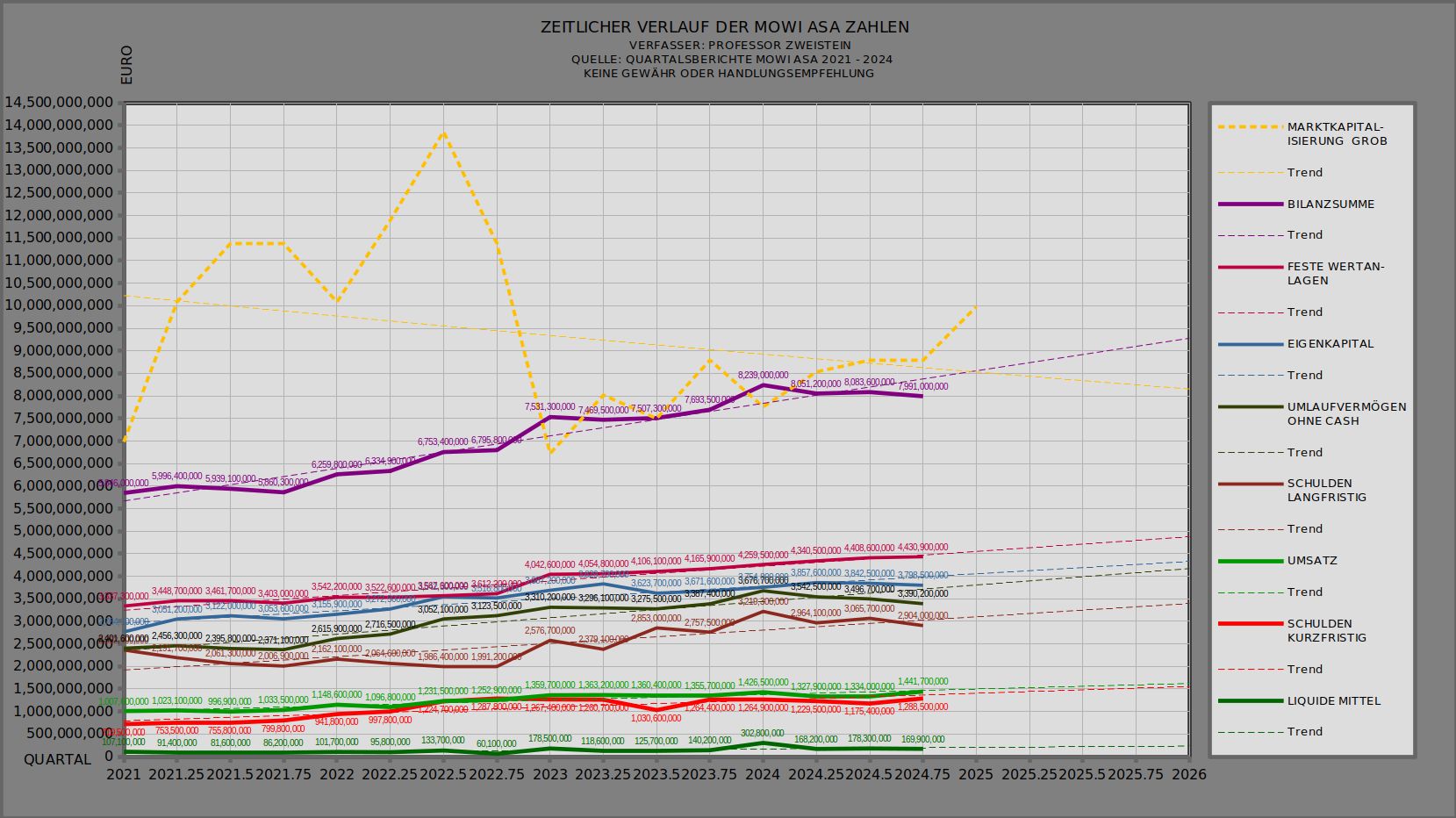

Dann schauen wir uns – weil wir ja sonst nichts anderes zu tun haben – die letzten vier Jahre der Entwicklung von Mowi ASA mal an. Einen Lebensmittelkonzern im Milliardenbereich.

- Dieses Unternehmen wächst linear stetig in seiner Bilanzsumme.

- Hat ein stetig langsam steigendes langfristiges Anlagevermögen als Hauptwert.

- Ein genauso stetig langsam steigendes solides Eigenkapital.

- Ein genauso stetig langsam steigendes Umlaufvermögen.

- Eine genauso stetig langsam steigende langfristige Verschuldung.

- Einen genauso stetig langsam steigenden Umsatz.

- Eine genauso stetig langsam steigende kurzfristige Verschuldung.

- Genauso stetig langsam steigende Geldmittel.

Da Umsatz und kurzfristige Verschuldung Hand in Hand gehen, glaube ich es handelt sich hier nur um Rechnungen aus einer Lebensmittellieferkette, die sofort durch Umsatz getilgt werden. Das was dazwischen ist bleibt immer schön hängen. Ein echt langweilig und konservativ geführter Riesenladen, der wie an der Schnur gezogen nach oben ganz fein durchläuft. 2024 war ein Konsolidierungsjahr.

Einzig spannend ist die Marktkapitalisierung, die im Schnitt knapp über der Bilanzsumme fluktuiert. Spetalen wäre glaube ich nicht schlecht beraten jetzt zu verkaufen. Ansonsten kann er darauf spekulieren alte Höchsttände zu erreichen, was möglich ist. Nach unten dürfte die Aktion gut abgesichert sein, bei der Stabilität. |

Angehängte Grafik:

mowi.jpg (verkleinert auf 30%)

Thread abonnieren

Thread abonnieren