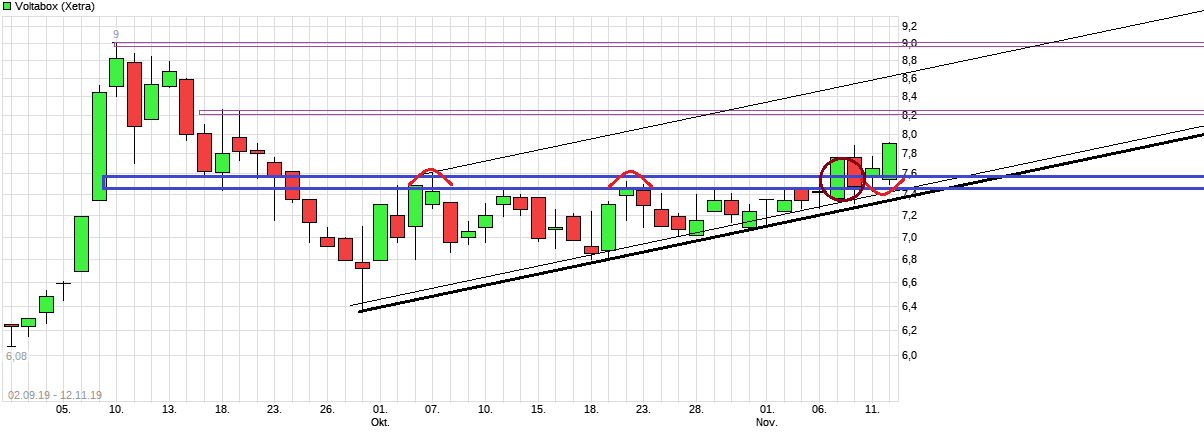

| Richtig. Politik sollte man nicht überbewerten. Man sieht ja z.B. am Fall von Solarworld, daß mit Öko-Hysteriepolitik nicht automatisch heimische Firmen das Rennen auf Dauer machen. Voltabox hat auch viele "Altkunden" die schon lange auf Elektroantrieb fahren ( Indoor-Logistik/Stapler, Untertagebergbaufahrzeuge, etc.) und es gibt - Politik hin oder her - auch sowas wie internationale Konkurrenz ( auch da ist China preislich aggressiv) und es gibt immer wieder Kundschaft die ihre Projekte nicht auf die Piste bekommen. Siehe auch die jüngste Gewinnwarnung bei Akasol. Große fixkostenlastige Anlagen haben dann plötzlich zu niedrige Auslastung und schon ist schnell die Marge weg oder wie jetzt bei Voltabox der Gewinn für 2019 im Minus. Die großen Volumia für die Autohersteller machen eher Varta&Co. Voltabox bleibt vermutlich doch eher eine Art Nischenplayer. Aber vielleicht kann das auch ein Vorteil sein, wenn die Großen der Branche sich um solche kleinen Bereiche zu wenig kümmern. Warten wir mal die Zahlen jetzt ab. Kann mir auch vorstellen, daß man für 2019 bei der Prognose nicht viele abweichen wird von den Dingen die man im Sommer bei der Warnung gesagt hat. Wichtig wird vermutlich noch mehr sein, was man zu 2020 jetzt schon sagen wird bzgl. Auftragsbestandsentwicklung, etc. . Hoffen wir mal die jüngste Bewegung über die Region 7,40/7,50 wird weiter verteidigt und man schleicht weiter Richtung 9€ Marke. |

Angehängte Grafik:

chart_free_voltabox.png (verkleinert auf 42%)

Thread abonnieren

Thread abonnieren