Top-Foren

|

|

|

|

|---|---|---|

| Gesamt | 73 | 784 |

| Börse | 55 | 362 |

| Talk | 5 | 359 |

| Blockchain | 7 | 70 |

| Hot-Stocks | 8 | 46 |

| DAX | 1 | 31 |

P U M A

|

Seite 1 von 3

neuester Beitrag: 15.06.06 13:21

|

||||

| eröffnet am: | 03.02.05 08:28 von: | Boersiator | Anzahl Beiträge: | 62 |

| neuester Beitrag: | 15.06.06 13:21 von: | Fundamental | Leser gesamt: | 24524 |

| davon Heute: | 7 | |||

| bewertet mit 3 Sternen |

||||

|

|

||||

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

3

ich habe es mal gewagt, bin seit gestern bei Puma drin, habe für 185,90 Euro eingesammelt.

In Anbetracht der (hoffentlich!) guten Zahlen inkl. Gewinnsteigerung von mind. 30% könnte das was werden.

Wie seht ihr das?

Gruß und einen schönen Arbeitstag!

Boersi

Optionen

| Antwort einfügen |

| Boardmail an "Boersiator" |

|

Wertpapier:

Puma

|

0

&zeitbis=&a=696960&bname=&bis=1117723598.65581&cookies=HASH(0xa028130)&b=0&req_host=www.ariva.de&zeitvon=&von=0&banner_ref=HASH(0x9ea1f84)&ind_gd38=ON&zeitraum=5&ind_volume=ON)

Optionen

| Antwort einfügen |

| Boardmail an "Mecki" |

|

Wertpapier:

Puma

|

1

Durch aggressive Expansion will Puma weiter wachsen. Vorstands-Chef Jochen Zeitz ist sieges-sicher, die Börse skeptisch.

von Sven Parplies

Unter dem überdimensionalen Raubkatzenlogo wirkt Jochen Zeitz an seinem Rednerpult ein wenig verloren. Seine Gesten sind spärlich, die Stimme monoton. Dennoch ist ihm die Aufmerksamkeit sicher: Der Chef des Sportartikelherstellers Puma hält eine der wichtigsten Ansprachen der Unternehmensgeschichte. Es geht um Phase IV, das neueste Kapitel der bislang so erfolgreichen Puma-Story.

Die Richtung ist klar: "Wir wollen Puma als eine der drei führenden Marken der Sportartikelindustrie etablieren", sagt Zeitz zu den versammelten Analysten und Medienvertretern. Zur Einstimmung gibt es Geschäftszahlen - die Umsatzprognose wird angehoben. Mal wieder.Dann geht es richtig los. Quasi im Minutentakt listet Zeitz neue Projekte auf: Expansion in Golf- und Motorradsport, Ausbau des Fußball-Geschäfts, Expansion in Asien und Amerika, Ausbau der Zweitmarke Tretorn, Zukäufe, Aktienrückkaufprogramm, Erhöhung der Dividende. "Sehr überzeugend", lobt später Analyst Christian Schindler von der Landesbank Rheinland-Pfalz.

Noch während Zeitz spricht, fährt die Puma-Aktie Achterbahn. Der Kurs steigt um über sechs Prozent, fällt später aber von 238 auf 216 Euro zurück. Gewinnmitnahmen? Oder doch nachhaltige Zweifel an der Expansionsstrategie?Zeitz bekommt von den Kurskapriolen natürlich nichts mit. Akribisch hält er sich an das Redemanuskript. Die beiden obersten Hemdknöpfe unterm dunklen Jackett sind geöffnet. Leger, wie es das Puma-Image verlangt.Als der Marketingprofi 1993 den Chefposten übernahm, war Puma Synonym für billige Wühltischware. Zeitz, damals 29 Jahre alt, hat klare Vorstellungen: In vier Phasen will er Puma zu einem weltweit angesagten Lifestyle-Unternehmen machen. "Markenbegehrtheit" ist der Schlüsselbegriff und bis heute Lieblingswort des Puma-Chefs. Das Prinzip ist eigentlich simpel: Verknappung des Angebots und geschickte Inszenierung ermöglichen hohe Preise und stattliche Gewinne.

Anekdoten, die Pumas Strategie veranschaulichen, haben inzwischen fast mythischen Charakter: Popsängerin Madonna, die Puma-Schuhe für ihre Welttournee auswählt. Zeitz, der Manager zusammenstaucht, weil es Puma-Schuhe in zu vielen Läden gibt. Man werde als das Unternehmen betrachtet, das die Branche "grundlegend verändert hat", kann Zeitz heute unwidersprochen behaupten.Die Zahlen am Ende der Phase III sind imposant: Der Umsatz, im Jahr 1994 bei 200 Millionen Euro, soll bis Jahresende auf knapp 1,7 Milliarden Euro zulegen. Der Aktienkurs kletterte von acht Euro auf über 200.Doch an der Börse zählt nur die Zukunft. Die soll so stimmungsvoll sein wie die schrillen Werbespots, die nach der mehr als einstündigen Präsentation des Vorstands-Chefs über die Videowand zucken. Bis zum Jahr 2010 will Puma mit Phase IV den Umsatz auf bis zu 3,5 Milliarden Euro mehr als verdoppeln - das klingt verlockend, doch nicht alle Börsianer sind überzeugt. Deutsche Bank und Commerzbank stuften die Aktie auf Halten zurück. "Die Investitionen belasten den Gewinn im kommenden Jahr stärker, als wir das erwartet haben", mault Analystin Melanie Flouquet von JP Morgan.Im EURO-Interview bezieht der Puma-Chef Stellung zu seinen ambitionierten Plänen und skeptischen Börsianern.

Euro am Sonntag: Herr Zeitz, Sie vergleichen die Puma-Story mit der Entwicklung von Nike. Ist das nicht ein wenig hoch gegriffen? Puma ist beim Umsatz viel kleiner.

Jochen Zeitz: Wir sagen in keinem Fall, daß Puma wie Nike sein will. Wir verfolgen auch nicht das Ziel, Nike einzuholen. Unser Punkt ist der, daß wir den Wandel voneiner alternativen Marke zu einer angesagten, globalen Marke für eine breitere Zielgruppe erfolgreich vollzogen haben - und für unsere Verbraucher weiterhin begehrlich bleiben wollen. Ähnlich wie Apple, der Musiksender MTV oder, auf größerer Basis, auch Nike.

Euro: Bis 2010 wollen Sie eine halbe Milliarde Euro in neue Produktkategorien, in neue Länder und Marken investieren. Das ist riskant.

Zeitz: Nein, denn wir nehmen jetzt Anlauf für den nächsten großen Sprung. Dafür sind Investitionen erforderlich. Wir haben bereits in der Vergangenheit bewiesen, daß wir mit dem Geld unserer Aktionäre verantwortungsbewußt umgehen. Wir haben unsere Wachstumspläne für die Phase IV im Detail vorgestellt und wollen Puma durch gezielte Investitionen dauerhaft als eine der drei Top-Marken im Sportartikelmarkt etablieren.

Euro: Der Gewinn wird laut Ihrer Planung im kommenden Jahr deutlich sinken. Das ist eine Steilvorlage für alle Skeptiker.

Zeitz: Das glaube ich nicht, denn der Gewinn wird 2006 nur deshalb zurückgehen, weil wir so stark investieren. Der Umsatz sollte bereits im kommenden Jahr zwischen 20und 30 Prozent zulegen. 2007 erwarten wir schon wieder einen Rekord beim Vorsteuerergebnis.

Euro: Puma will nächstes Jahr auch eine Golf-Kollektion anbieten. Damit stoßen Sie in ein Segment vor, das mit Nike, Adidas und Modefirmen wie Escada eng besetzt ist. Wo ist die Nische für Puma?

Zeitz: Golf wird vor allem bei den Jüngeren immer beliebter. Gemeinschaftsgefühl und Spaß spielen dabei eine zunehmend wichtige Rolle. Wir glauben, daß diese Zielgruppe, mit dem bisherigen, eher traditionellen Produktangebot auf dem Markt nicht immer zufrieden ist. Für die Marke Puma steckt im Golf viel Potential, weil Golf eindeutig mehr Farbe braucht.

Euro: Welches Potential sehen Sie im Golf-Geschäft?

Zeitz: Es ist noch zu früh, Prognosen abzugeben. Wir gehen davon aus, daß Golf auf lange Sicht ein interessantes Umsatzpotential bietet.

Euro: An Basketball trauen Sie sich nicht heran, obwohl das in den USA, dem wichtigsten Sportartikelmarkt, ein extrem lukratives Feld ist. Hat Sie da der Mut verlassen?

Zeitz: Das ist keine Frage des Mutes. Grundsätzlich schließen wir auch keine Option aus. Im Moment setzen wir unsere Prioritäten jedoch in den bestehenden Kategorien und ergänzen diese um neue Segmente wie zum Beispiel Golf und Moto.

Euro: In den USA sind Sie mit einem Marktanteil von etwa 3,5 Prozent nur Mitläufer. Damit können Sie nicht zufrieden sein.vZeitz: Vor sechs Jahren haben wir in den USA etwa 40 Millionen Euro Umsatz erzielt. In diesem Jahr werden wir die 400 Millionen überschreiten. Das ist eine Verzehnfachung in kürzester Zeit, die sich sehr wohl sehen lassen kann. Es gibt wohl wenige Marken, die in den letzen Jahren auf einem derart hartumkämpften Markt eine solche Geschäftsentwicklung gezeigt haben. Wir gehen auch in Zukunft von zweistelligen Zuwachsraten auf dem US-Markt aus.

Euro: In Deutschland, ihrem wichtigsten Markt, stagnieren die Umsätze. Ist die Marke Puma hierzulande ausgereizt?

Zeitz: Man kann nie sagen, daß ein Markt ausgereizt ist. Im übrigen haben wir auf dem deutschen Markt in den letzten Jahren ein außerordentliches Wachstum erzielt. Das wirtschaftliche Umfeld in Deutschland ist derzeit leider nicht so, daß es eine Expansion unbedingt unterstützt. Wir hoffen, daß die Fußball-Weltmeisterschaft im kommenden Jahr neue Impulse setzen wird.

Euro: Welche Ziele hat sich Puma im Fußball gesetzt?

Zeitz: Wir gehen davon aus, daß wir im Fußball in den kommenden fünf Jahren im Schnitt zweistellig wachsen können. Unser Ziel ist es, unsere Position als klare Nummer 3 im Fußball zu stärken.

EURO: Sie haben eine höhere Dividende angekündigt. Das dürfte dem Einfluß ihres neuen Großaktionärs Mayfair zu verdanken sein, der davon ja ganz besonders profitiert.

Zeitz: Sie können davon ausgehen, daß wir alle unsere Aktionäre gleich behandeln.

EURO: Puma hält Ausschau nach Übernahmen. Welche Größenordnung könnte ein Zukauf haben?

Zeitz: Eine Marke muß mindestens ein Potential von 100 Millionen Euro aufweisen, sonst würde sich ein Engagement nicht lohnen. Unser Fokus wird weiterhin auf der Kernmarke Puma liegen. Aus heutiger Sicht gehen wir davon aus, daß der Umsatz mit Nicht-Puma-Marken in den kommenden fünf Jahren nicht mehr als zehn Prozent zum Gesamtumsatz beitragen wird.

EURO: Wird eine Kapitalerhöhung nötig?

Zeitz: Aus jetziger Sicht sollte das nicht erforderlich sein.

EURO: Gibt es bald eine Phase V?

Zeitz: Alles zu seiner Zeit. Im Moment konzentrieren wir uns voll auf die Phase IV und die damit verbundenen Herausforderungen.

Gruß Moya

Optionen

| Antwort einfügen |

| Boardmail an "moya" |

|

Wertpapier:

Puma

|

0

Optionen

| Antwort einfügen |

| Boardmail an "DERDAX" |

|

Wertpapier:

Puma

|

0

Die Akquisition von Reebok durch adidas ändert allerdings nichts an der fundamentalen Bewertung für Puma, betont der Analyst. Dennoch brächten die starken Übernahme-Aktivitäten im Sportsektor Schwung in die Branche und zusätzliche Fantasie in die Puma-Aktie. Daher stuft Schindler die Puma-Aktie mit "Trading Buy" ein.

Akquisitionen spielen nach Angaben des Analysten bei Nike eine wichtige Rolle. In den vergangenen Jahren seien mit Cole Haan, Converse, Hurley und Starter eine Reihe von Marken übernommen worden. Der neue Vorstand William Perez habe eine besondere Stärke in der Integration von Unternehmen und sei eigens dafür engagiert worden. Nike wolle auch zukünftig im Bereich der Non-Nike-Marken wachsen. Vor dem Hintergrund dieser Konzernstrategie dürfte sich das M&A-Karussel in der Sportartikelbranche auch in den kommenden Monaten weiterdrehen, heißt es.

Nike vereinigt bei Sportschuhen in den USA einen Marktanteil von 40% auf sich, wobei 3 Prozentpunkte auf die Marke Converse entfallen, wie Schindler sagt. Durch die zunehmende Konzentration im US-Markt sowie den bereits hohen Marktanteil könnte Nike bei weiteren Übernahmen kartellrechtliche Probleme bekommen. Daher wäre ein Unternehmen mit einem kleinen Marktanteil in den USA und einer starken Präsenz im Rest der Welt ideal. "Puma erfüllt dieses Kriterium. Der Konzern wächst aktuell sehr stark in den USA, doch von einer sehr niedrigen Basis aus", sagt der Analyst. Um die alten Machtverhältnisse vor dem adidas-Reebok-Deal wiederherzustellen, müsste Nike einen bedeutenden Konzern in der Sportartikelindustrie erwerben. Mit erwarteten 1,7 Mrd EUR Umsatz im Jahr 2005 erfülle Puma dieses Kriterium eindeutig.

Damit allerdings Kannibalisierungseffekte weitgehend vermieden würden, sollte ein potenzieller Kaufkandidat eine zu Nike komplementäre Positionierung aufweisen. Nike habe seine Stärken wie adidas im Bereich der Performance-Produkte. Hier stehe die sportliche Funktionalität im Vordergrund, so Schindler. Eine Marke mit Stärken bei Mode/Lifestyle würde das Portfolio somit gut ergänzen. Puma zeichne sich durch sehr modische Produkte aus und habe es in der Vergangenheit geschafft, sich auf Trends sehr gut einzustellen und diese sogar zu beeinflussen. Nike könnte von dieser Expertise profitieren.

Wie sieht es in diesem Zusammenhang mit anderen potenziellen Übernahmekandidaten aus? "ASICS ist die Top-Performance Marke im Bereich von Laufschuhen und bietet weniger Ergänzungspunkte", sagt der Analyst. Amer Group steige nach der Übernahme von Salomon zum weltweit führenden Unternehmen im Bereich Sportzubehör auf. Dieses Geschäft unterscheide sich deutlich von auf Schuhen und Bekleidung basierenden Geschäftsmodellen. "Daher sehen wir eine Übernahme in diesem Bereich der Sportartikelindustrie als wenig wahrscheinlich an", fasst Schindler seine Ansicht zusammen.

Sicherlich wäre der Kauf von Puma ein großes Investment für Nike. Dennoch wäre er nach Angaben des Analysten finanzierbar, ohne die Bilanz groß zu belasten. Unter Zugrundelegung einer Prämie von 25% berechne sich eine Marktkapitalisierung von 4,5 Mrd EUR für Puma. Per Ende 2004 habe zudem ein Net Cash Betrag von gut 350 Mio EUR in der Bilanz von Puma gestanden. Daraus resultiere für Puma ein Unternehmenswert von umgerechnet rund 5,1 Mrd USD.

Für Nike repräsentiert der Gesamtkaufpreis von 5,1 Mrd USD lediglich 75%des geschätzten Eigenkapitals (6,8 Mrd USD) per Ende Mai 2006, sagt der Analyst. Auch nach einem vollfinanzierten Kauf könnte sich Nikes Bilanz sehen lassen. Die Rückzahlung der Gesamtsumme von 5,1 Mrd USD könnte innerhalb von 3 Jahren allein aus den operativen Cash Flows erfolgen.

Der Streubesitz bei Puma beträgt Schindlers Angaben zufolge 83%. Ein Kauf mittels eines Übernahmeangebotes wäre daher leicht zu bewerkstelligen. "Wir glauben nicht, dass Puma eine Übernahme zum Beispiel mittels einer Poison-Pill abwehren könnte, zumal das Management eine klar Shareholder-Value orientierte Politik verfolgt", betont der Analyst. Potenzielle Abwehrmaßnahmen würden vermutlich vielmehr darauf abzielen, dass der Konzern noch deutlicher kommunizieren würde, dass er über große Wachstumspotenziale verfüge, die er zukünftig heben könnte. Offen bliebe damit lediglich die Frage nach dem Übernahmepreis, den Nike bieten müsste, um die Puma-Aktionäre für diesen Mega-Deal zu gewinnen.

- Von Simon Steiner, Dow Jones Newswires; +49 (0) 69 29 72 52 18, simon.steiner@dowjones.com

Optionen

| Antwort einfügen |

| Boardmail an "noreturn" |

|

Wertpapier:

Puma

|

0

Der Konzern werde am 4. November die Zahlen für die ersten neun Monate des Geschäftsjahres 2005 präsentieren. Die Analysten würden für das dritte Quartal ein Umsatzplus von 11,5% auf EUR 513,8 Mio. erwarten. Außerdem rechne man mit einer Zunahme des Konzernergebnisses um 8,4% auf EUR 89,5 Mio. Der Order backlog dürfte Ende 9M gegenüber H1 wieder stärker (währungsneutral um 7,5%) zugelegt haben. In Europa (-4,4%) lasse der Rückgang im Vergleich zum Ende des ersten Halbjahres etwas nach, Amerika (währungsneutral +56%) dokumentiere eine sehr hohe Dynamik und in Asien (1,5%) sei nur noch mit einer moderaten Zunahme zu rechnen.

PUMA habe auf Grund der im ersten Halbjahr 2005 erzielten starken Umsätze in Verbindung mit dem Auftragsbestand zum Ende des ersten Halbjahres bekanntlich die Umsatz-Wachstumsprognose nach oben geschraubt. Die Rohertragsmarge werde am oberen Ende der Bandbreite von 51% und 52% oder leicht darüber erwartet. Bei den Vertriebs-, Verwaltungs- und allgemeinen Aufwendungen sollte sich eine Kostenquote von leicht über 31% ergeben und die operative Marge werde deutlich über 20% erwartet. Mit einer Steuerquote von ungefähr 29% rechne die Unternehmensführung mit einem Konzerngewinn zwischen EUR 264 Mio. und EUR 274 Mio. Dies würde einem Gewinn je Aktie von deutlich über EUR 16 entsprechen. Gegenüber dem Vorjahr bedeute das ein Anstieg mit einem mittleren bis hohen einstelligen Prozentsatz.

Aus der Diskussion des Kapitalmarktes um die guten Q3/9M-Zahlen und den Erwartungen einer möglicherweise wieder steigenden Dynamik im Auftragsbestand würden die Analysten für die nächsten 3 Wochen eine gute Tradingchance bei PUMA-Aktien sehen. Auf Basis der unveränderten Analysten-Gewinnschätzungen für 2006e, kalkuliere man auf dem leicht angestiegenen Bewertungsniveau der Sportartikelunternehmen eine faire Bewertung von PUMA auf heutigem Datenstand bei einem Kurs von EUR 228,00 je Aktie (EV/EBITDA 9,0x; EV/EBIT 9,8x). Die Analysten würden damit, bis zur stärkeren Einbeziehung der 2007er Gewinnprognosen, weiterhin an ihrer Bewertungsaussage (mindestens branchendurchschnittliche Multiples) festhalten. Erst im weiteren Jahresverlauf würden die deutlich höheren Gewinnprognosen und die niedrigen Bewertungsmultiples von PUMA für das Jahr 2007 verstärkt in die Kalkulationen um die faire Bewertung von PUMA mit einbezogen. Spätestens dann dürfte der Sportartikelhersteller vom Kapitalmarkt wieder höhere Kursziel-Erwartungen erhalten.

Die Analysten der HypoVereinsbank bleiben bei ihrem "neutral"-Rating für die PUMA-Aktie. Das Kursziel sehe man weiterhin bei EUR 228,00.

Optionen

| Antwort einfügen |

| Boardmail an "noreturn" |

|

Wertpapier:

Puma

|

0

Optionen

| Antwort einfügen |

| Boardmail an "noreturn" |

|

Wertpapier:

Puma

|

0

PUMA AG Rudolf Dassler Sport: Outperformer (LB Rheinland-Pfalz)

Christian Schindler, Analyst der LRP Landesbank Rheinland-Pfalz, stuft die Aktie von PUMA (Nachrichten/Aktienkurs) (ISIN DE0006969603/ WKN 696960) unverändert mit "Outperformer" ein.

Die 2004-Ziele (Umsatz mehr als +10%, Nettogewinn +7 bis 9%) sollten erreicht werden. Die Auftragsbestände sollten 13% währungsneutral (+14% in Euro) zulegen (adjustiert um zurückgekaufte Lizenzen). Vor allem für die USA erwarte man einen hohen Zuwachs von 70%. Europa dürfte infolge der WM-Produkte auf Vorjahresniveau abschließen können und die Rückgänge der letzten 3 Quartale beenden. Der Rohertragsmargen-Rückgang um 30 BP auf 51,6% werde, primär durch schwächeren Produktmix (trotz leicht positivem Einfluss von Währungseffekten bzw. dem Ausbau des eigenen Retails) erwartet.

Durch den Rückkauf von Lizenzen und die steigende Dynamik des Auftragsbestandes erscheine vor allem die Umsatzplanung (+20 bis 30%) auch die EBIT-Prognose (300 bis 330 Mio. Euro) konservativ. Man erwarte zumindest eine Eingrenzung der Umsatzplanung auf das obere Ende der Spanne.

Die Analysten der LRP bewerten die Aktie von PUMA weiterhin mit dem Rating "Outperformer". Das Kursziel 12/2006 sehe man bei 280,00 Euro.

Analyse-Datum: 03.02.2006

Optionen

| Antwort einfügen |

| Boardmail an "GoldVogel" |

|

Wertpapier:

Puma

|

0

Optionen

| Antwort einfügen |

| Boardmail an "icarus" |

|

Wertpapier:

Puma

|

0

Global brand sales reach € 2.4 billion

Herzogenaurach, Germany, February 10, 2006 – PUMA AG announces its consolidated financial results for the 4th Quarter and Financial Year of 2005

Highlights Q4:

Strong growth, consolidated sales up 28%

- All regions contribute to the growth

- Gross profit margin at 50%

- Net earnings 15% above last year

- EPS reaches 2.76 € versus 2.38 € in last year’s quarter

Highlights FY 2005:

- Global brand sales up strongly by over 18% reaching € 2.4 billion

- Consolidated sales rose by 16% to nearly € 1.8 billion

- Gross profit margin with 52% at a new record-year

- EBT across the € 400 million mark for the first time

- EPS climbs from €16.14 to €17.79, up 10%

Outlook 2006:

- Record orders of over € 1 billion at the start of Phase IV

- Management raises sales forecast to new record-high for the first year of Phase IV – sales growth of approximately 30% to € 2.3 billion expected

- Earnings outlook better than planned (!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!)

Optionen

| Antwort einfügen |

| Boardmail an "Fundamental" |

|

Wertpapier:

Puma

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Fundamental" |

|

Wertpapier:

Puma

|

Angehängte Grafik:

c.jpg (verkleinert auf 92%)

c.jpg (verkleinert auf 92%)

0

Optionen

| Antwort einfügen |

| Boardmail an "icarus" |

|

Wertpapier:

Puma

|

0

Einstufung: Erhöht auf "Buy" ("Add")

Kursziel: Erhöht auf 335 (300) EUR

Die Analysten der WestLB erhöhen Einstufung und Kursziel von Puma vor dem

Hintergrund solider Jahreszahlen 2005. Sie entsprächen den Prognosen der Bank

und lägen über dem Konsens. Die Aufträge aus Amerika und Asien seien höher als

erwartet ausgefallen, während sich die europäische Auftragslage weiter

verlangsame. Der stark erhöhte Ausblick dürfte jegliche kurzfristige Schwäche

bei den Aufträgen ausgleichen. Die Dividendenerhöhung sei notwendig gewesen, da

Puma die niedrigste Auszahlungsquote im Sektor hatte.

DJG/DJN/raz/ros

10.02.2006, 13:18

Puma: 696960

Optionen

| Antwort einfügen |

| Boardmail an "icarus" |

|

Wertpapier:

Puma

|

0

Kann bisher nur bestätigen, dass das (Top-!)Management absolut konservativ plant und selbst die Margenabschwächung aufgrund der Phase IV frühzeit, ehrlich und sehr konservativ kommuniziert hat.

Ergo: Die neue (erhöhte !) Prognose wird mit Sicherheit - alleine aufgrund der Auftragslage - erneut & deutlich übertroffen werden !

Optionen

| Antwort einfügen |

| Boardmail an "Fundamental" |

|

Wertpapier:

Puma

|

0

Optionen

| Antwort einfügen |

| Boardmail an "jungchen" |

|

Wertpapier:

Puma

|

0

BERLIN (Dow Jones)--Der Sportartikel-Konzern Puma (Nachrichten/Aktienkurs) wird nach den Worten seines Vorstandsvorsitzenden Jochen Zeitz seine selbstgesteckten Ziele zur Fußball-WM deutlich übertreffen. "Die Auftragseingänge im Fußball-Segment sind sehr gut, und die Abverkäufe der ersten Produkte, die wir in den Handel ausgeliefert haben, sind exzellent", sagte Zeitz der "Berliner Zeitung" (Montagausgabe). "Die Ziele, die wir uns für die WM gesetzt haben, werden wir deshalb deutlich übertreffen - und zwar im zweistelligen Prozentbereich", fügte er hinzu.

Im laufenden Jahr erwarte Puma insgesamt ein Umsatzplus von 30% und ein operatives Ergebnis von mindestens 350 Mio EUR - trotz der außergewöhnlich hohen Investitionen in die Unternehmensexpansion, wie Zeitz sagte. Er gehe davon aus, dass Puma auch auf mittlere Sicht weiter kräftig wachsen wird. "Für 2007 rechnen wir daher wieder mit einem Rekordergebnis", so Zeitz.

Trotz der Übernahme von Reebok durch den Konkurrenten Adidas plane Puma keine eigene größere Akquisition. "Wir sind die Nummer drei weltweit und der Meinung, dass die Marke noch genügend Potenzial besitzt, um alleine weiter zu wachsen", erklärte Zeitz. Solange das so sei, werde man aktiv keine Großakquisition anstreben. Kleinere Zukäufe, die zu Puma passten, seien jedoch durchaus denkbar.

DJG/ddp.djn/brb/bam

Optionen

| Antwort einfügen |

| Boardmail an "Fundamental" |

|

Wertpapier:

Puma

|

0

Für den Sportartikel-Hersteller hat die WM schon begonnen: Mit dem "exzellenten" Verkauf von Produkten zum Mega-Event. Wieder einmal will das Unternehmen die eigenen Ziele weit hinter sich lassen.

In einem allgemein schwachen vorbörslichen Handel im MDax ragte die Puma-Aktie am Montagmorgen mit einem leichten Kursplus heraus. Konzern-Chef Jochen Zeitz ist wieder einmal guter Dinge ob der Geschäftsentwicklung im laufenden Jahr. Zwar kündigte er im Gespräch mit der "Berliner Zeitung" keine neuerliche Prognose-Anhebung an, doch die Geschäfte laufen offenbar so gut, dass ein solcher Schritt durchaus bevor stehen könnte.

Umsatztreiber ist, kurz vor der Fußball-WM in Deutschland, eindeutig das Fußball-Segment: Die Auftragseingänge seien "sehr gut und die Abverkäufe der ersten Produkte, die wir in den Handel ausgeliefert haben, sind exzellent", so Zeitz. Die Ziele, die sich das Unternehmen gesetzt habe, werde man "deutlich übertreffen – und zwar im zweistelligen Prozentbereich".

Rekorde in Sichtweite

Sollte dies wirklich eintreten, könnte das angepeilte Umsatzplus von 30 Prozent auf 2,3 Milliarden Euro schon wieder Makulatur sein. Erst Anfang Februar hatte Puma mit der Bekanntgabe der Jahreszahlen 2005 die Prognosen hinauf gesetzt. Beim operativen Gewinn sollen nun 350 statt 330 Millionen Euro erreicht werden.

Jochen Zeitz strotzt weiterhin vor Optimismus – auch über das laufende Geschäftsjahr hinaus. 2007 werde es wieder ein Rekordergebnis geben, so der Manager gegenüber der Zeitung. Wachstum will das Unternehmen weiterhin in erster Linie "organisch" erzielen; eine Großübernahme, wie die von Reebok durch Adidas, werde man nicht aktiv anstreben.

Dividende soll weiter steigen

Auch in Sachen Gewinnausschüttung hatte der Puma-Chef gute Nachrichten für Aktionäre. Die Dividende soll nach der Verdopplung auf zwei Euro je Aktie für das Jahr 2005 weiter steigen. Er wolle die Ausschüttungsquote mittelfristig auf 20 bis 25 Prozent anheben, so Zeitz. Damit würde sich das Dax-Unternehmen auch das Wohlwollen der Analysten sichern. Die hatten zuletzt eine im Branchenvergleich zu niedrige Dividendenrendite bei Puma bemängelt.

Aktionäre haben weiterhin kaum Grund zur Klage. Nach einem fulminanten Börsenjahr 2005 hat die Aktie auch 2006 bereits wieder 25 Prozent Kursplus angehäuft.

AB

Optionen

| Antwort einfügen |

| Boardmail an "Fundamental" |

|

Wertpapier:

Puma

|

0

Optionen

| Antwort einfügen |

| Boardmail an "lancerevo7" |

|

Wertpapier:

Puma

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Fundamental" |

|

Wertpapier:

Puma

|

0

Optionen

| Antwort einfügen |

| Boardmail an "Fundamental" |

|

Wertpapier:

Puma

|

1

Highlights 1. Quartal

Überzeugender Start ins Jahr 2006: 1. Quartal besser als erwartet

Konsolidierte Umsätze steigen um nahezu 30%

Rohertragsmarge weiterhin über 52%

EBIT Marge über 20% trotz hoher Investitionen in die Marke

Gewinn je Aktie €5,83 gegenüber €5,68

Ausblick:

Auftragsbestände mit einem Wachstum von 35% auf €1,1 Mrd. weiter gesteigert, EMOA legt im Vorjahresvergleich zweistellig zu

Management erhöht Umsatz- und Ergebnisprognose für 2006

Umsatz- und Ertragslage

Weltweite Markenumsätze steigen um mehr als 15%

Die weltweiten PUMA-Markenumsätze, bestehend aus konsolidierten- sowie Lizenzumsätzen, stiegen um 15,3% auf €737 Mio. bzw. währungsbereinigt um 11,8%. Schuhe verbesserten sich um 12,5%, Textilien um starke 19,1% und Accessoires um nahezu 20%.

Konsolidierte Umsätze steigen um nahezu 30%

Im 1. Quartal stiegen die konsolidierten Umsätze um 29,5% (währungsbereinigt 25,4%) auf €643 Mio. Die Umsätze entwickelten sich in nahezu allen Produktsegmenten und Regionen deutlich besser als erwartet. Wie bereits angekündigt wurde aufgrund der Übernahme einiger Lizenzmärkter und der neuen Joint Ventures in Japan (Textilien), China/Hong Kong, Taiwan, Kanada und Argentinien der Konsolidierungskreis mit Wirkung von 1. Januar 2006 erweitert. Darüber hinaus haben die 100%igen Tochtergesellschaften in Dubai und Indien ihr operatives Geschäft in diesem Jahr aufgenommen. Auf vergleichbarer Basis trug das organische Wachstum mit 10,7% und die neuen Gesellschaften mit 18,8% zu der positiven Entwicklung bei. Insgesamt stiegen im Segment Schuhe die Umsätze um 18% (währungsbereinigt 14%) auf €399 Mio., Textilien erhöhte sich um deutliche 63,1% (59,8%) auf €202 Mio. und Accessoires 21,6% (19,3%) auf €42 Mio.

Lizenzgeschäft steigt um 10% auf vergleichbarer Basis

Auf vergleichbarer Basis stieg das Lizenzgeschäft um 9,9% auf €87 Mio. Der Lizenzumsatz ging aufgrund der Rücknahme der zuvor erwähnten Lizenzmärkte verglichen zum Vorjahr wie erwartet um insgesamt 34,1% zurück. Aus den verbliebenen Lizenzumsätzen sind der Gesellschaft insgesamt €8,5 Mio. im 1. Quartal gegenüber €12,5 Mio. im Vorjahr an Lizenz- und Provisionseinnahmen zugeflossen.

Rohertragsmarge weiterhin über 52%

Trotz des geplanten und realisierten Länder- und Produktmix wurde im 1. Quartal eine über den Erwartungen liegende Rohertragsmarge von 52,4% gegenüber 53,4% im Vorjahr erzielt.. Nach Produktsegmenten verzeichneten Schuhe einen Rückgang von 53,6% auf 52% und Textilien von 53,4% auf 52,9%. Die Marge bei Accessoires erhöhte sich von 51,1% auf 53,4%.

Operative Aufwendungen bei 32%

Aufgrund hoher Investitionen in die Marke und der regionalen Expansion stiegen die operativen Aufwendungen um 45,4% auf €205 Mio. In Prozent vom Umsatz erhöhte sich die Kostenstruktur wie erwartet von 28,4% auf 31,9%. Dieser Anstieg ist im Wesentlichen auf höhere Marketing/Retail Aufwendungen zurückzuführen.

Die Marketing/Retail Aufwendungen erhöhten sich planmäßig um 60,8% auf über €100 Mio. bzw. auf 15,6% vom Umsatz gegenüber 12,6% im Vorjahr. Die Aufwendungen für Produktentwicklung und Design stiegen um nahezu 39% auf €13 Mio. und als Prozent vom Umsatz von 1,8% auf 2%. Die übrigen Vertriebs-, Verwaltungs- und allgemeinen Aufwendungen erhöhten sich um 32,4% auf €92 Mio. und blieben mit 14,3% vom Umsatz nahezu auf Vorjahresniveau.

Operativer Gewinn über 20%

Trotz hoher Investitionen in die Marke konnte ein operativer Gewinn (EBIT) von 20,6% auf einem weiterhin sehr hohen Niveau erzielt werden. Entgegen des ursprünglich erwarteten Ergebnisrückgangs stieg der operative Gewinn um 0,5% auf €132 Mio. Aufgrund einer deutlichen Verbesserung im Zinsergebnis stieg das Ergebnis vor Steuern (EBT) um mehr als 1% auf €134 Mio. Der Steueraufwand blieb mit 29,5% unverändert zum Vorjahr.

Gewinn je Aktie über Vorjahr

Im 1. Quartal stieg der Konzerngewinn um 2,5%. In absoluten Zahlen erhöhte sich der Konzerngewinn auf €93 Mio. gegenüber €91 Mio. im Vorjahr. Die Nettorendite lag bei 14,5% gegenüber 18,3%. Der Gewinn je Aktie erzielte €5,83, ein Anstieg um 2,7% gegenüber €5,68 im Vorjahr. Auf verwässerter Basis bedeutet das €5,78 gegenüber €5,63.

Vermögens- und Finanzlage

Eigenkapitalquote über 60%

Trotz eines Anstiegs der Bilanzsumme um 42,9% auf €1.552 Mio. konnte die Eigenkapitalquote weiter verbessert werden. Zum 31. März 2006 lag die Eigenkapitalquote bei 61,4% gegenüber 58,2%.

Solide Nettoliquidität

Die flüssigen Mittel stiegen von €323 Mio. auf €354 Mio. und die Bankschulden erhöhten sich von €22 Mio. auf €68 Mio. Die Nettoliquidität reduzierte sich von €302 Mio. auf €286 Mio., was auf die hohen Investitionen und die Übernahme von Lizenzmärkten bzw. Joint Venture Unternehmen zurückzuführen ist.

Working Capital

Die Vorräte erhöhten sich um 49,2% auf €283 Mio., die Forderungen aus Lieferungen und Leistungen um 34,4% auf €476 Mio. Das Working Capital (Nettoumlaufvermögen) stieg zum 31. März 2006 um 59,5% und betrug €440 Mio. gegenüber €276 Mio. im Vorjahr. Dieser Anstieg resultiert im Wesentlichen aus der regionalen Expansion. Auf vergleichbarer Basis erhöhten sich die Vorräte um 17% und die Forderungen um 21%.

Investitionen/Cashflow

Die Investitionen ins Anlagevermögen erhöhten sich von €21 Mio. auf €59 Mio., wobei €42 Mio. aus Akquisitionen resultieren. Steuerzahlungen haben sich von €21 Mio. auf €34 Mio. erhöht. Aufgrund dieser Effekte sowie dem höheren Nettoumlaufvermögen, bedingt durch die regionale Expansion, betrug der Cashflow €-135 Mio. verglichen mit €-25 Mio. im Vorjahr.

Aktienrückkauf

PUMA hat in den ersten drei Monaten weitere 50.000 Stück Aktien zurückgekauft und hielt zum Bilanzstichtag insgesamt 940.000 Stück Aktien oder 5,6% vom gezeichneten Kapital im eigenen Bestand.

Regionale Entwicklung

Veränderung im Ländermix

Aufgrund der Rücknahme einiger Lizenzmärkte und der neuen Joint Ventures veränderte sich die regionale Verteilung signifikant und führt zu einer verbesserten regionalen Risikoverteilung des Gesamtgeschäftes. EMOA trägt nun 52,8% (Vorjahr 72,2%), Amerika 28,3% (19%) und Asien/Pazifik 18,9% (8,8%) zum Konsolidierten Umsatz bei.

Die Umsätze in der Region EMOA erreichten €339 Mio. gegenüber €359 Mio. im Vorjahr. Der erwartete Rückgang ist auf eine überproportional gute Umatz-Performance im 1. Quartal des Vorjahres und somit auf den Basiseffekt zurückzuführen. Die Rohertragsmarge lag bei 55,2% verglichen mit 55,6% im Vorjahr. Die Auftragsbestände entwickelten sich jedoch sehr positiv und stiegen mit nahezu 12% auf €600 Mio. mehr als erwartet. Zur Verbesserung haben alle Länder in dieser Region beigetragen.

Die Umsätze in Amerika stiegen weiterhin kräftig an. Währungsbereinigt erhöhten sich die Umsätze im 1. Quartal um 75,2%. In EURO stiegen die Umsätze um 93,1% auf €182 Mio. Das Wachstum resultierte im Wesentlichen aus einem starken organischen Wachstum sowie aus der erstmaligen Konsolidierung von Kanada und Argentinien. Die Rohertragsmarge stieg von 46,1% auf 47,5%. Die Auftragsbestände haben sich um 87,8% auf €310 Mio. oder währungsbereinigt um 71,6% deutlich erhöht.

Auf dem US-Markt stiegen die Umsätze auf vergleichbarer Basis um 62,4% auf $157 Mio. und die Auftragsbestände erhöhten sich deutlich um 45,9%.

In Asien/Pazifik stiegen die Umsätze um bemerkenswerte 177,6% (währungsbereinigt 179,5%) auf €122 Mio. Das organische Geschäft steuerte 17,7% zum Wachstum bei und der darüber hinaus gehende Anstieg ist auf die regionale Expansion zurückzuführen. Die Rohertragsmarge erhöhte sich um 100 Basispunkte auf 51,9%. Zum 31. März 2006 erhöhten sich die Auftragsbestände um 114,6% (währungsbereinigt 115%) auf €187 Mio.

Ausblick 2006

Auftragsbestände steigen um 35%

Die konsolidierten Auftragsbestände konnten weiter gesteigert werden und erhöhten sich um 35% (währungsbereinigt 31,3%) auf €1.097 Mio. Somit konnten zum 41. Mal in Folge die Auftragsbestände zum Quartalsende gesteigert werden. Nach Produktsegmenten legte der Bereich Schuhe um 29,8% (25,5%) auf €720 Mio., Textilien um 49,1% (46,4%) auf €309 Mio. und Accessoires um 34,6% (32,1%) auf €68 Mio. zu.

Management erhöht Umsatz- und Ergebnisprognose für 2006

Aufgrund einer weiteren Steigerung der Auftragsbestände in der EMOA Region und der insgesamt sehr positiven Entwicklung im 1. Quartal erhöht das Management erneut die Umsatzerwartung von einem ursprünglichen Wachstum von 30% auf nunmehr bis zu 35% oder nahezu €2,4 Mrd. für das Geschäftsjahr 2006. Die Rohertragsmarge sollte sich in einer Bandbreite zwischen 50% und 51% bewegen, was auf die erwartete Veränderung im Produkt- und Ländermix zurückzuführen ist. Durch die Übernahme der Lizenzmärkte in das konsolidierte Geschäft werden die Lizenz- und Provisionseinnahmen entsprechend rückläufig sein. Die Vertriebs-, Verwaltungs- und allgemeinen Aufwendungen werden durch überproportional hohe Marketingaufwendungen im Zusammenhang mit der Fußball-Weltmeisterschaft und anderen PUMA Marketingkampagnen sowie der weiteren Expansion der eigenen Einzelhandelsaktivitäten und höheren Ausgaben in die Infrastruktur beeinflusst werden. Insgesamt wird eine Kostenquote von 35% vom Umsatz erwartet. Die operative Marge sollte durch die markenbildenden Investitionen sowie die Umwandlung von Lizenz- in Eigengeschäft auf circa 15% zurückgehen. Aufgrund der höheren Umsatzerwartung erhöht das Management auch die operative Ergebnisprognose auf nun €360 Mio. Die Steuerquote wird in einer Bandbreite zwischen 30% und 31% erwartet und damit besser als ursprünglich geplant. Damit sollte das Konzernergebnis jetzt nur im oberen einstelligen Bereich unter dem Vorjahr liegen. In absoluten Zahlen sollte das Konzernergebnis deutlich über den Mitte letzten Jahres mit Phase IV angekündigten Erwartungen für 2006 liegen.

Jochen Zeitz, Vorstandsvorsitzender: “Wir freuen uns über die erzielten Ergebnisse im 1. Quartal, die über unseren Erwartungen lagen sowie die reibungslose Integration ehemaliger Lizenzmärkte. Dadurch können wir die Wachstumspläne der Phase IV weiter forcieren. Unterstützt durch die bevorstehende Weltmeisterschaft und weiteren herausragenden Marketinginitiativen sind wir auch mit dem Ausblick für das verbleibende Jahr 2006 sehr zuversichtlich.“

Optionen

| Antwort einfügen |

| Boardmail an "Fundamental" |

|

Wertpapier:

Puma

|

1

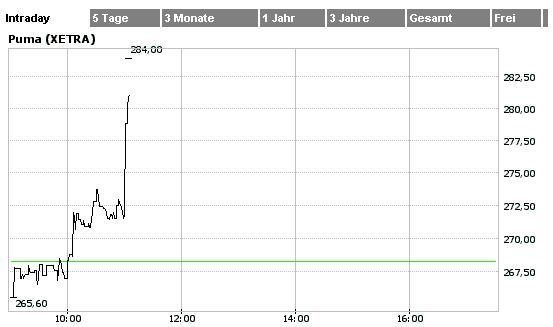

Aktien verkauft

Puma-Chefs machen Kasse

Puma-Vorstandschef Jochen Zeitz und sein Stellvertreter Martin Gänsler haben den Höhenflug der Aktie des Sportartikelherstellers dazu genutzt, Gewinne aus ihren Aktienoptionen einzustreichen.

Zeitz verkaufte 82.700 Aktien zu einem Durchschnittskurs von 319,49 Euro, nachdem er entsprechende Aktienoptionen eingelöst hatte, wie aus einer Pflichtmitteilung auf der Internetseite von Puma hervorgeht. Bei einem Optionspreis von 206,20 Euro hat er damit 9,37 Millionen Euro Gewinn gemacht. Gänsler verdiente mit dem Verkauf von 40.000 Aktien aus dem Optionsprogramm 4,47 Millionen Euro.

Die letzten Optionen hatte Puma 2004 an seine Führungskräfte ausgegeben. Die Aktionäre hatten vor einem Jahr überraschend einem neuen Optionsprogramm die erforderliche Zustimmungsquote verweigert. Für die Hauptversammlung 2006 hat der Vorstand auf einen neuen Anlauf verzichtet.

Die Puma-Aktie hat einen steilen Kursanstieg hinter sich. In den vergangenen zwölf Monaten hat sie um 87 Prozent zugelegt. Am Tag vor der Einlösung von Zeitz' Optionen am 28. April war sie auf ein Rekordhoch von 332 Euro gestiegen, am Freitag ging sie mit 330 Millionen Euro aus dem Handel.

Servus

boersenjunky

-- reich wird man nicht durch das, was man verdient, sondern durch das, was man nicht ausgibt.--

Optionen

| Antwort einfügen |

| Boardmail an "boersenjunky" |

|

Wertpapier:

Puma

|

0

HERZOGENAURACH (Dow Jones)--Die Puma AG, Herzogenaurach, will ihren Marktanteil in Südafrika ausbauen und plant zur Fußball-Weltmeisterschaft 2010 eine aggressive Marketingkampagne. In den kommenden vier Jahren solle die Position von Puma auf dem afrikanischen Kontinent gestärkt werden, teilte das Unternehmen am Donnerstag mit.

Werbung Puma schätzt das Potenzial in Afrika auf das Vierfache des heutigen Umsatzes. Wesentliche Teile davon will das Unternehmen in den nächsten fünf bis sechs Jahren realisieren. Mit mehr als zehn gesponserten afrikanischen Nationalteams sei Puma bereits heute der führende Ausrüster im afrikanischen Fußball, heißt es.

"Wir haben unsere Ziele bei der diesjährigen WM nicht nur erreicht, sondern übertroffen", sagte Vorstandsvorsitzender Jochen Zeitz. Nun wende sich das Management als neuer Herausforderung der WM 2010 in Südafrika zu.

-Von Kirsten Bienk, Dow Jones Newswires, +49 (0)40 3574 3116,

kirsten.bienk@dowjones.com

DJG/kib/brb -0-

Optionen

| Antwort einfügen |

| Boardmail an "Fundamental" |

|

Wertpapier:

Puma

|