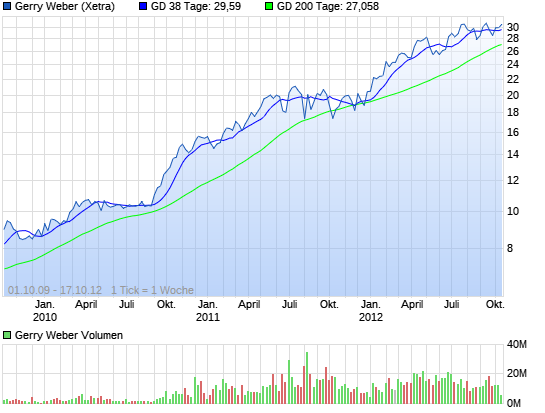

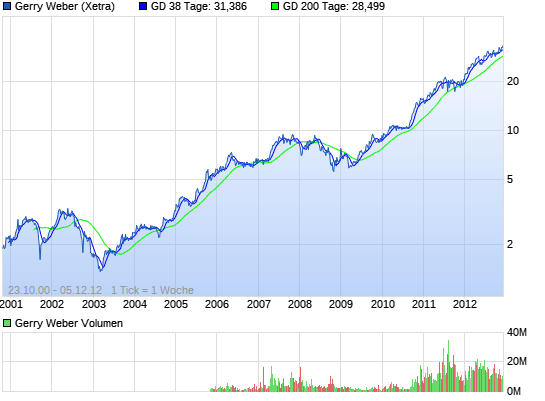

Gerry Weber ist ein wunderbares Unternehmen mit solidem Wachstum! Dazu kommt eine Exzellente finanzielle Ausstattung: Abgesehen von einer vernünftigen, konservativen Dividendenausschüttung und einer Steigerung des Eigenkapitals um fast 52% zum Vorjahr ( von 210.524,9 T auf 313.917,7 T € ), kann ich meinem Vorredner nur zustimmen. Das Schattendasein, sollte schnellstmöglich beendet werden. Gerry Weber ist das Unternehmen im MDAX, das es geschafft hat ein Verhältnis zwischen dem Umlaufvermögen und den kurzfr. Verbindlichkeiten zu erzielen, dass über 3 hinaus geht ( 3,19 ! ). Das relativ hohe Kurs/Buchwert-Verhältnis, ist für deartige Unternehmen eher normal und ist meiner Meinung nach, nicht als Zeichen einer Überbewertung zu sehen, wie es manch anhänger Grahams vielleicht sehen könnte. Die Finanzschulden konnten ebenfalls um 30%, sowie die langfr. Schulden insgesamt um 19,91% reduziert werden. Dadurch erreicht Gerry Weber Ein Verhältnis von Nettoumlaufvermögen zur Verschuldung von 11,2 ! Der Blick auf die Gewinnentwicklung ist ohnehin keinem Zweifel ausgesetzt. ;) Noch ein Wort zum "Einwand" von einem zu Hohen KGV. Für gute Wachstumsunternehmen, ist es üblich um das 25x zu notieren, wie es auch Fischer schon erkannt hat. Daher bleibt mir nichts anderes über, als meine wärmste Empfehlung für die Gerry Weber Aktie zu geben und sie langfristig, als Investition zu betrachten. Werden Sie Eigentümer dieses schönen Unternehmens und sichern Sie sich einen Teil Unternehmensgeschichte. Ich bin langfristig Investiert und werde es bleiben. Frohes, stabiles Wachstum! |

Thread abonnieren

Thread abonnieren

und drücke die Daumen

und drücke die Daumen