Leider sind ja durch die Übernahme Urasia und Umbenennung der Uranium One viele Informationen aus den vergangenen Threads verloren gegangen. Nach meiner Meinung wird hier zu viel Gewicht auf die aktuelle Situation gelegt. Die Börse besteht zweifelsfrei natürlich auch zu einem hohen Anteil aus Psychologie, aber gerade bei Rohstoffproduzenten spielen doch die Fundamentaldaten eine wichtige Rolle. Hier zählt nicht nur das KGV (wenn überhaupt errechenbar), sondern vielmehr die faire Bewertung vorhandener, nachgewiesener oder geschätzter Rohstoffreserven. Nicht das WANN ist für die Uran-Produktion bei UUU so wichtig, sondern das OB. Können die vorhandenen Ressourcen wirklich zu den geplanten Kosten im ISL-Verfahren abgebaut werden und zu welchen Preisen können Erlöse erzielt werden? Bis zum tatsächlichen Uran-Abbau und zur Erschließung verschiedener Minen wird es weitere unplanmäßige Verzögerungen geben, das sollte jedem klar sein. Aber die Fakten stehen trotzdem: die Uran-Vorkommen sind vorhanden und der weltweite Energiebedarf wird steigen, möglicherweise ja tatsächlich auf das Doppelte bis 2050, wie aktuell in Rom prognostiziert. Über kurz oder lang wird das Auswirkungen auf UUU haben, denn nur durch Sonne + Wind wird dieser Bedarf sicher nicht gedeckt werden. Hier noch eine Wiederholung meines Kommentars auch dem letzten Thread, ich halte ihn immer für aktuell: http://www.ariva.de/SXR_Uranium_One_WKN_A0HNBM_t282654?page=0 Ein Anleger könnte sich fragen, ob er in ein uranproduzierendes Unternehmen investieren will, da aufgrund der Nachfragesituation in den nächsten Jahren mit weiter steigenden Uran-Preisen zu rechnen ist. Soll man gerade jetzt während einer Korrekturphase einsteigen und in welche Aktie soll man investieren? Wie risikoreich ist eine Investition in Uranexplorer? Wie komme ich zu einer eigenen fairen Bewertung eines Unternehmens der Rohstoffbranche? Wie kann ich also derartige Unternehmen vergleichen? Welche zukünftigen Aussichten hat das Unternehmen? Soll ich in eine Junior-Mine investieren?

Marktführer in der Uran-Produktion ist mit großem Abstand das Unternehmen Cameco. BHP, Rio Tinto, ERA, UrAsia, SXR, Paladin... sind u. a. als Unternehmen aus der uran-produzierenden Branche zu nennen, die derzeit zwar bekannt sind, aber deren Situation sich vollkommen unterschiedlich darstellt. Ein einfacher Vergleich ist daher nicht möglich, sondern es müssen mindestens die folgenden Kriterien herangezogen werden:

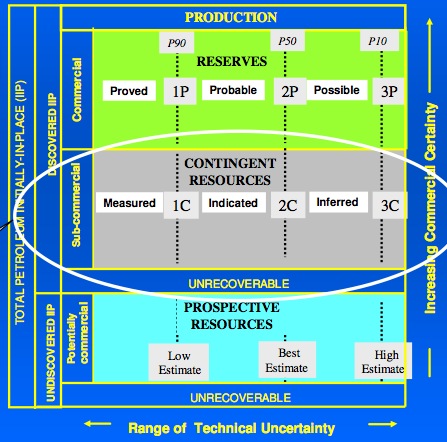

1. Bewertung der Ressourcen: (P1 (bewiesene Res.) + P2 (wahrscheinliche Res.) + P3 (mögliche Res.)) - dazu einmal die von der Userin "feuerblume" hervorragend dargestellten Berechnungsformel von Reserven der Rohstoffproduzenten - hier am Beispiel einer Ölproduktion (gilt aber auch für andere Rohstoffe) - nachzulesen unter:

http://www.ariva.de/board/284522/Blue_Pearl_Mining_Stairway_to_Heaven?secu=777793

Schaubild:

2. Absatzpreise: Junior-Minen wie Paladin sind "unhedged", d. h., dass sie "ungebunden" und daher direkt an den Uranpreisentwicklungen gekoppelt sind. Das trifft ebenso für SXR und UrAsia zu. Bei Cameco z. B. (auch ERA) sieht die Situation ein wenig anders aus, da dort für ca. die Hälfte des Uranabsatzes langristige Verträge mit Preisbindungen abgeschlossen wurden. Die Preise aus solchen Vereinbarungen liegen zum Teil weit unter dem derzeitigen Preisniveau. Allerdings haben sie auch den Vorteil, dass sie eine Grundabsicherung (ground floor protection) beinhalten. Die jeweilige vertragliche Situation bei den einzelnen Unternehmen - insbesondere bei Cameco - kann sehr vielschichtig sein, daher reicht niemals eine Pauschalaussage für eine Bewertung dieses wichtigen Punktes aus. 3. Zukunftsaussichten: Wo befinden sich die größten Uranvorkommen? Welche Gebiete sind bereits zum großen Teil erschlossen? Australien, Kanada, USA, Kasachstan und Südafrika sind hier insbesondere als solche Länder aufzuführen. Rohstoffvorkommen in Kasachstan und Afrika sind aber zum großen Teil noch nicht erschlossen, vorhandene Vorkommen aber in einigen Fällen schon nachgewiesen. Besonders in diesen Ländern kann damit gerechnet werden, dass in den nächsten Jahren weitere Vorkommen entdeckt werden. Also könnte man sich auf Unternehmen konzentrieren, die in diesen Gebieten bereits Uran abbauen bzw. nachgewiesene Vorkommen besitzen (Top-Tipp ist und bleibt hier UrAsia!). 4. Produktionskosten: Nicht nur die Absatzverträge, sondern ebenso die Kosten zum Uranabbau müssen als Preiskriterien herangezogen werden. Hier ist insbesondere das ISL (In-Situ-Leach)-Verfahren als die günstigste Möglichkeit zu bewerten, um Uran über Tage abzubauen. Achtung! Das ISL-Verfahren bedarf einer speziellen Genehmigung, die längst nicht überall erfolgt! Sofern eine solche Abbaugenehmigung in einzelnen Fällen noch nicht vorliegt, sollten Berechnungen zukünftiger Gewinne aus diesen Minen unter Berücksichtigung dieser Tatsache erfolgen. Das In-Situ-Leach-Verfahren steht - nicht zu unrecht - unter starker Kritik (Einflüsse auf Umwelt und Gesundheit sind hier nicht von der Hand zu weisen...). Es entspricht der Wahrheit, dass letztgenannte Faktoren in Kasachstan und Afrika wohl eher weniger diskutiert werden als z. B. in Australien. Wer z. B. die Bedingungen rund um den Nickelabbau der Norilsk kennt, der weiß, wovon ich hier schreibe... 5. Situation Cameco: Der Uran-Preis stagnierte im Januar/Februar 2007 für drei Wochen bei einem Preis von 72,00 Euro pro Pfund. Cameco hatte im Vorfeld angekündigt, dass sie im Februar bekannt geben würden, ob eine zukünftige Nutzung der gefluteten Cigar Lake noch möglich ist. Diese Nachricht hat sich verzögert und gerade Anfang März wurde sie noch einmal verschoben. Die Entwicklung der Cigar Lake hat einen entscheidenden Einfluss auf die Entwicklung der Uran-Markt-Preise, da sich dort Vorkommen von insgesamt geplante 18 Mio Pfund Uranabbau/Jahr unter Wasser befinden - das sind ca. 20 % des jährlichen Weltmarktbedarfes... 6. Allgemeine Situation am Aktienmarkt: Wer in laufenden Korrekturen Aktien kaufen möchte, weil bei den fundamental gut aufgestellten Unternehmen nach dieser Korrektur eine Erholung eintreten sollte und neue Höchststände erreicht werden könnten, kann eine Korrektur sicher als gute Einstiegschance nutzen. Allerdings kennt niemand das Ende einer Korrektur und die Aktien könnten ja weiter verlieren. Während einer Korrektur halte ich es so, dass ich zunächst nur einen kleineren Betrag in Aktien der Unternehmen verspreche, von denen ich mittel- bis langfristig vollkommen überzeugt bin. Fällt der Kurs weiter, kaufe ich nach... wieder nur einen kleineren Teil. So bin ich bei wieder steigenden Kursen wenigstens schon investiert, begrenze aber mein Risiko innerhalb der laufenden Korrektur. Auf jeden Fall hat so eine Korrektur den Vorteil, dass man günstig in richtig gute Werte einsteigen kann. |

Thread abonnieren

Thread abonnieren