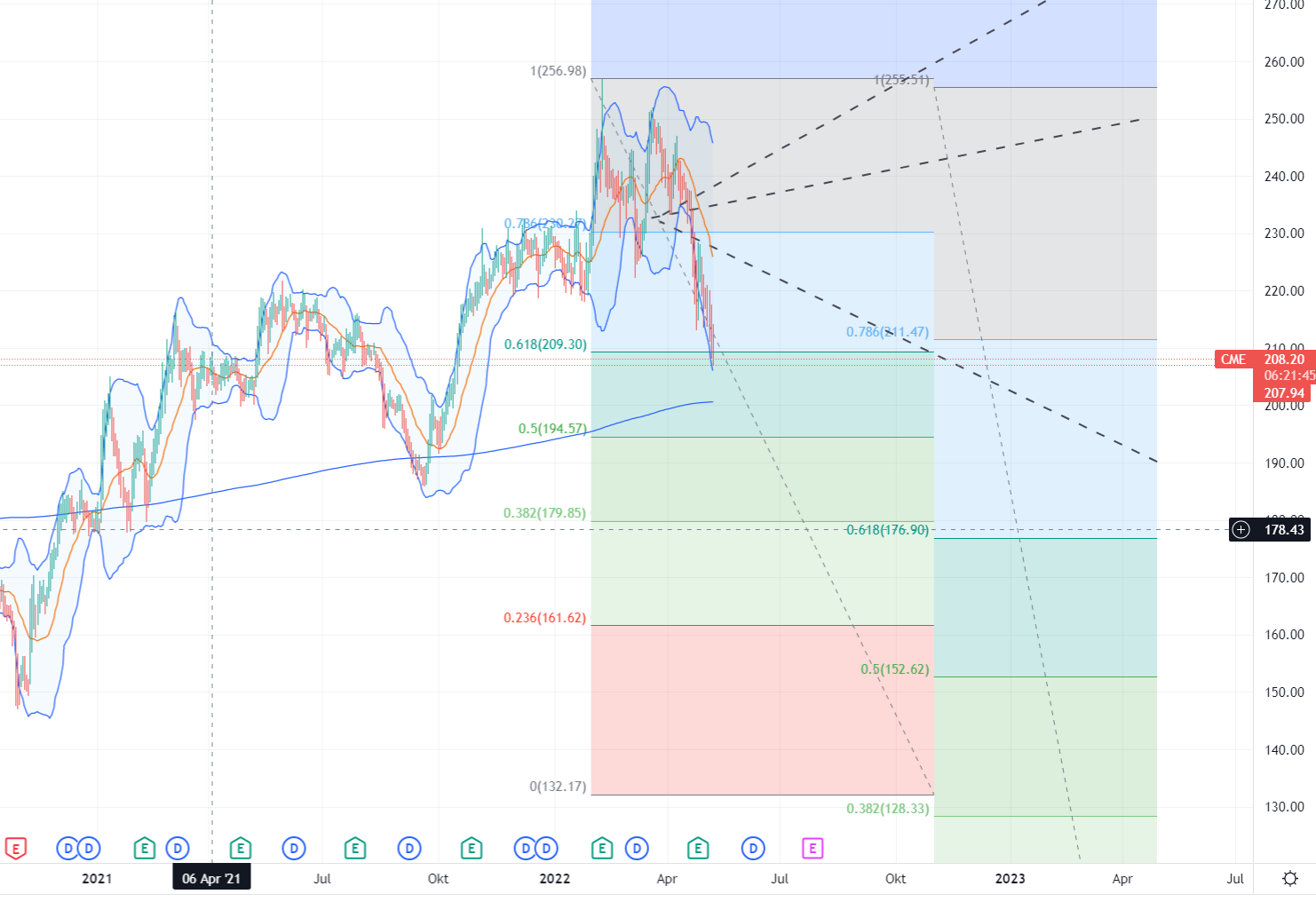

Der Kurs kann durchaus noch in die Region zwischen 161 – 176.-USD fallen.

Ich sehe noch nicht, dass der Markt überhaupt verstanden oder eingepreist hat, was beim letzten Fed-Meeting Gegenstand war.

Powell schließt die PK mit “..higher rates required than we wanted to deliver on..”

Ich habe mich erneut durch die Zahlen (CPI usw.) gepopelt. In den letzten drei Meetings hieß es immer, der Arbeitsmarkt sei very tighten.

Aber aktuell tragen die Lohn- und Personalkosten (noch) gar nicht zur Inflationsrate bei.

Die Lohn-/ Arbeitskosten sind Teil der Zulieferkette. Auf Angebotsseite gibt bei den Zulieferern Störungen bis hin zum Stau.

Ökonomisch bedeutet das folgendes:

D. h. es steht sich ein Rücklauf in Zuliefererkette auf der Nachfrage- und ein Rücklauf in Zulieferkette auf der Angebotsseite gegenüber, sowohl was den Lohn- / Arbeitserwerbskreislauf anbelangt als auch den Produktionskreislauf selbst, als auch letzten Endes im Konsumermarkt.

Sowas kann sich, sofern sich das nicht zeitnah auflöst, zu einem strukturellen Problem auswachsen.

Bisher hat man immer nur davon gesprochen, dass ein enger Arbeitsmarkt die Inflationsspirale weiter antreibt, aber ein strukturelles Problem auf beiden Seiten kann eine Zentralbank auch oder erst recht nicht lösen.

Darf sie eigentlich auch nicht, weil politisch.

Parallel dazu wurde der Aktienmarkt über Jahre künstlich beatmet, was jetzt auch nicht mehr geht. Die Möglichkeit einer holprigen Landung sehe ich gar nicht mehr. Es gibt überhaupt keinen Ansatz weswegen Powell die Leute mit irgendeinem Ansatz beruhigen könnte.

D. h. die Achse der Zinsschritte 0,75 + 0,75 + 0,75/ altern. 0,5 + 0,5% Erhöhung, wie der Markt glaubte eingepreist zu haben, ist gar nicht so relevant. Ich sehe beim stufenweisen Luftablassen noch einen größeren Abschwung kommen. Danach gehen zuerst die Rohstoffe und Terminkontrakte wieder hoch. Dann die Finanzmarktplatzbetreiber.

CME wäre ein Kandidat. Weiter unten.

|

Angehängte Grafik:

cme_09-05-22.png (verkleinert auf 34%)

Thread abonnieren

Thread abonnieren