Größe der Ressource.

Etwas anderes liegt vor, wenn Amani tatsächlich zum Producer wird. Dann müssen wir ganz grob!! gerechnet vom Goldpreis x die total cash costs y abziehen und haben das EBIT. Dieses abzüglich der Steuern ist der Reingewinn, der mal KGV 15-18 genommen eine faire Kursbewertung der Aktie ausmacht. Je höher und dauerhafter der Goldpreis liegt, umso höher fallen dann EBIT und Gewinn aus und damit der Kurs.

Bei 1.350$ angenommenen Goldpreis in den nächsten Jahren und 650$ Produktionskosten bleiben 700$ übrig. Davon gehen 65% an Amani und 35% an SOKIMO, das wäre 455$. Abzüglich der 30% fälligen Steuern wären dies rund 300$ per Unze für die Aktionäre.

Bei einer Produktion von 500.000 Oz jährlich sind dies 150 Mio. $ Reingewinn. Bei 1,75 Mrd. shares bleibt pro Aktie ein Gewinn von 0,09c übrig. Bei einem KGV von 18 sollte die AKtie damit bei 1,58$ stehen. Wenn Amani aber bei Giro und Tendao mit 20-30 Mio. Unzen wuchern kann, dann kann man nicht wissen, wie dies in die Unternehmensbewertung einfließen. |

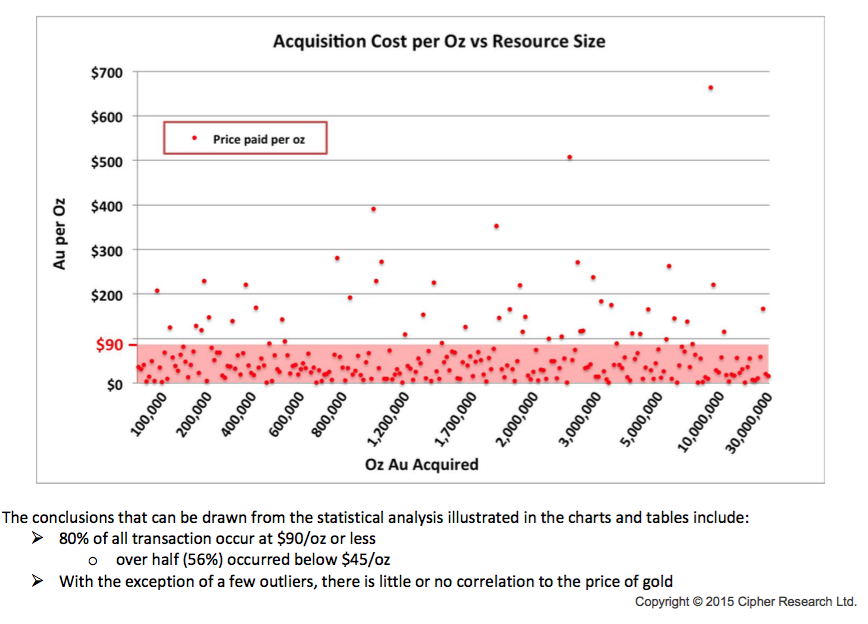

Angehängte Grafik:

aquisition_costs_vs.png (verkleinert auf 58%)

Thread abonnieren

Thread abonnieren