bitte schau dir die vorangegangenen ergebnisse 2023, 2022 usw an.

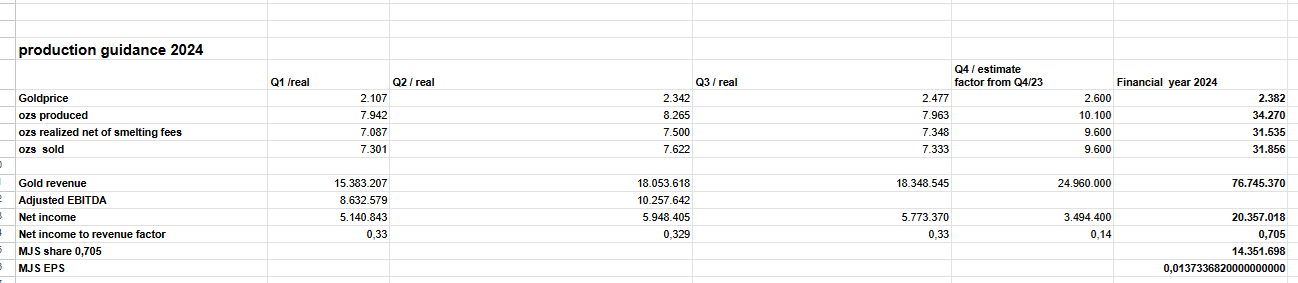

Der Gewinn/Umsatz Faktor ist für die Q1 bis Q3 bei ca. 0,33.

Der Gewinn/Umsatz Faktor ist für die Q4 bei ca. 0,14.

D.h. MJS muss in Q4 ca. doppelt so viel Umsatz machen wie im Q1-3, um den selben Nettowinn zu erzielen. Ich habe meine Schätzung als Bild mit angefügt, welches rein aus Produktionssicht sehr gut passen würde.

Was ich nicht betrachte sind die "Zinsen" die angefallen sind. Ich glaube nicht das ein Anstieg der Zinseinnahmen ausgereicht hat, um die ~ 3.1 Mio USD Nettogewinn in Q4 zu erreichen, ohne Produtkionssteigerung.

In der Profitwarnung von PRG fehlt ! Produktionssteigerung ! als Grund für die Gewinnsteigerung. Genannte Plusfaktoren sind Goldpreis und Zinsen. PRG MItteilungen sind für mich aber im detail schwer nachvoillziehbar was nun drin stehen muss und wann veröffentlicht werden muss.

Es bleibt spannend für die Zahlen amn Freitag.

Bedenkt. Es sind zum 31.12 mehr asl 100 Mio US Cash in der Bilanz, Cash des Börsengangs ist "verplant" für die Bohrungen, Minenausbau und Neuerwerb. Es bleibt ein riesen Cashhaufen ohne "Verwendung" bei excellenten Geschäftsaussichten. Wie schon oft geschrieben halte ich eine zweite Dividende für das Wahrscheinlich und ist emine Überzeugung. Wissen kann ich das nicht.

Zusätzlich interessant:

- Borhergebnisse für ein Update der Goldreserven der Obertagemine - Verlängerung und Vergrößerung der PRoduktion

- Update der PRoduktionserwartungen ind er Corporate Presentation für 2025 und 2026

- Q1 2025 Ende Mai den Produktionsergebnisse (10.2K unszen?)

- Q2 2025 Ende AUgust - Halbjahreszahlen mit neuerlicher Dividende?

- Wie stark belastet der Neuerwerb und Ausbau der neuen Minen den Ertrag?

Alles in allem - viele Intertessant und potentiell sehr positive Nachrichten in sehr kurzer Zeit. Bereits im Status Quo ist die MIne stark unterbewertet. Shcauen wir wie die BEwertung aussieht nachdem Seiten wie Simply wallstreet etc. Ihre DCF mit den Ergebnissen 2024 geupdated haben.

Meine Meinung:

Mein Preisziel wenn Dividende (0,005€) und Produktion (35K unzen) gehalten werden für 01.04.2025 - 0,2€

Mein Preisziel wenn Dividende ( > 0,005€) und Produktion (10K unzen pro Q1+2) gehalten werden für 01.09.2025 - 0,3€

Wie immer - ist mir wumpe was ihr macht und ich kann mir auch nciht vorstellen das ich hier in irgendeiner Form den kurs bewege mit dem was ich schreibe bzw. mit emienr Spekulation.

Ich beschäfitge mich eh damit und hoffe es ist für den ein oder anderen hilfreich

grüße

richard

|

Angehängte Grafik:

unbenannt.png (verkleinert auf 39%)

Thread abonnieren

Thread abonnieren