Einerseits sehe ich weiterhin die Stagnation.

Andererseits muss man die MK von gut 140 Mio. ins Verhältnis zu den erwarteten Erträgen setzen, die mit Avanquest erzielt werden können.

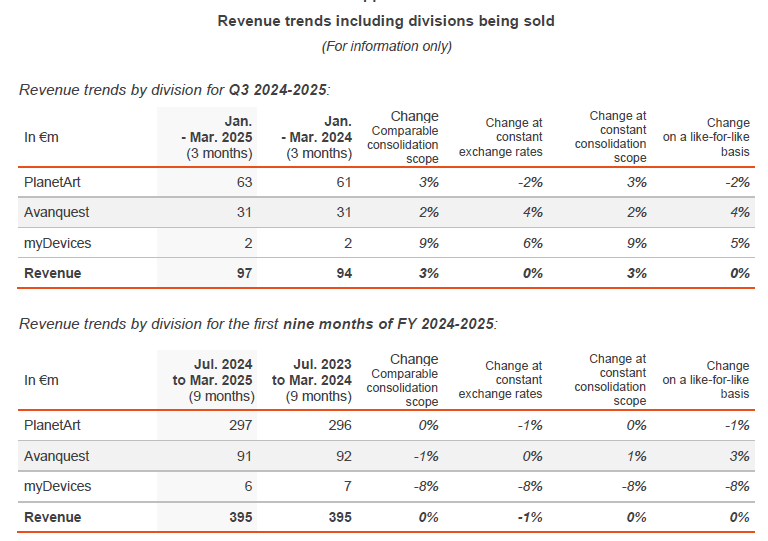

In 2024 lieferte Avanquest eine EBITDA-Rendite von 22,6% ab.

Hier wäre wichtig, wie eine Überleitung auf den Jahresüberschuss aussehen könnte: Etwas mehr Verwaltungskostenanteile (?), kaum I, ein wenig A, T und D, was kommt unter dem Strich dann raus?

Angenommen es werden weiterhin 120 Mio. Umsatz und ein Überschuss von 18 Mio./p.a. erwirtschaftet, deutet der heutige Aktienkurs auf eine Unterbewertung hin, denn das KGV betrüge in dem Fall <8 (Net Cash nicht mitgerechnet).

Kommen aber nur 8 Mio. Überschuss heraus, sieht die Lage schon anders aus, dann passt der Kurs einigermassen.

Ich warte also gespannt auf Katjuschas Projektion des künftigen Jahresüberschusses. |

Angehängte Grafik:

clastagtion.png (verkleinert auf 66%)

Thread abonnieren

Thread abonnieren