Wohlhabende Investoren kaufen massiv physisches Go

Thread abonnieren

Thread abonnieren

|

--button_text--

interessant

|

|

witzig

|

|

gut analysiert

|

|

informativ

|

Wie die Financial Times London heute berichtet, ist die Investorennachfrage nach physischem Gold so hoch wie noch nie zuvor.

Vor allem wohlhabende Anleger treiben derzeit die Nachfrage nach oben. Jeremy Charles, Vorsitzender der LBMA, sagte, dass er einen solchen Ansturm auf physische Goldanlagen in seiner 33jährigen Karriere noch nicht erlebt hat. Die Goldraffinerien kämen mit der Produktion von Goldbarren nicht mehr hinterher.

Philip Clewes-Garner von HSBC fügte hinzu, dass dieser Run auf Gold nicht nur von seinem Ruf als "sicherer Hafen" in Zeiten der Bankenkrise stammt, sondern auch, weil es ein reales physisches Gut ist.

Am Dienstag lag der Spot-Preis in London bei 900 USD pro Unze, mehr als 25% über dem Stand vor der Pleite von Lehman Brothers. Obwohl einige Händler sagten, der Ansturm würde die Preise nach oben treiben, warnten andere vor Einbrüchen, da die Schmucknachfrage nun nachlassen würde.

Obwohl Münzprägeanstalten und Raffinerien an der Auslastungsgrenze arbeiten, sehen sie sich Knappheiten gegenüber, insbesondere bei Münzen. Die südafrikanische Rand Refinery arbeitet 7 Tage die Woche, die Österreichische Prägeanstalt hat den Produktionsbetrieb sogar auf das Wochenende ausgedehnt. In der letzten Woche hatte die US Mint den Verkauf der American Buffalo Goldmünzen eingestellt, da die Lager leergekauft waren.

Dieses Posting habe ich nicht in den Bärenthread eingebracht da die Stimmung dort sehr emotional hochkocht sobald etwas positives über Gold berichtet wird. Ich sehe diese Anlageklasse als eine von vielen. Somit ist Gold sicher immer auch wieder -und sei es nur als Stimmungsindikator- einen Blick wert.

Permanent

Optionen

Benjamin Scent

Friday, November 14, 2008

The mainland is seriously considering a plan to diversify more of its massive foreign-exchange reserves into gold, a person familiar with the situation told The Standard.

Beijing is considering changing its asset allocations during the financial tsunami in order to build up gold reserves "in a big way," the source said.

China's fears about the long-term viability of parking most of its reserves in US government bonds were triggered by Treasury Secretary Henry Paulson's US$700 billion (HK$5.46 trillion) bailout plan, which may make the US budget deficit balloon to well over US$1 trillion this fiscal year.

http://www.thestandard.com.hk/...type=1&d_str=20081114&sear_year=2008

Saudi Arabia buys $3.5bn of gold in two weeks

By: Peter Cooper, Arabian Money

-- Posted Thursday, 13 November 2008 | Digg This Article | Source: GoldSeek.com

There has been an unprecedented surge in Saudi gold purchases in the past two weeks with over $3.5 billion being spent on the yellow metal, reported Gulf News citing local industry sources.

Gold market expert Sami Al Mohna told the leading regional newspaper that this buying had substantially increased the gold reserves of the country: ‘Many Saudi investors see this as the right time for making investments in gold as the price is the most reasonable one at present’.

http://news.goldseek.com/PeterCooper/1226586450.php

navigatorc

Der Rückschluss : -> Krise jetzt -> also in Staatsanleihen und Gold scheint wie ein Reflex bei einigen zu sitzten.

Da wird nicht nachgedacht, oder recherchiert, nicht die Hintergründe analysiert sondern einfach Gold gekauft und jetzt wird das Panikgemache der "Anlegerschafe" auch noch als "gültiger" Trend hochstilisiert.

Jeztz Gold zu kaufen ist ähnlich dämlich wie Ende 2007 - Aktien zu kaufen.

Was viele in Ihren "Reflexdenken" nicht sehen, ist das wir im Gegensatz zu früheren Krisen jetzt erheblich mehr "große" Spieler im Markt haben die diesen auch beinflussen können -> Hedge Funds !!!!!!

Und von denen sind viele "Trendfolger" -> also sie verschärfen die bestehenden Trends zum einen. Und zum anderen beschleunigen sie die Trend bzw. sorgen aufgrund Ihrer Grösse sogar für plötzlich abreissenden und umkehrende Trends -> also Chaos pur.

Und da sie gerade den Rohstoffmarkt (nachdem sie ihn vorher über alle Limits gepusht haben - siehe ÖL > 140 USD) zur Hölle schicken, wäre ich mit Gold sehr vorsichtig. Könnte nach Silber, Aluminium und dergleichen das nächste Opfer sein.

Also seid keine Schafe - sondern Wölfe. Macht eure Hausaufgaben , seid Vorsichtig und schlagt schnell und entschlossen zu. Es gibt da draussen jeden Tag genug fette Beute. Gute Jagd.

Gruss OpalisII

Optionen

SINGAPORE: Demand for gold reached a record high in dollar terms in the third quarter of this year at US$32 billion amid the turmoil in financial markets.

According to the World Gold Council, demand for gold jewellery has also been strong, especially in Asia.

Marcus Grubb, managing director, Investment Research, World Gold Council, said: "Early Q4 numbers were quite strong in India; China looks quite strong as well. Of course, we are concerned that gold demand will reduce in Asia because of the effect of the recession and it's really starting to hit.

"So this will put pressure on jewellery demand, but we still think it will hold up quite well in Q4. It will hold up next year too – certainly better than Western markets."

Jewellery demand accounts for about 60 per cent of total gold demand. China has already reported an 18 per cent increase in gold demand for the third quarter, bolstered by its increasingly affluent population.

China is now the world's largest gold producer, although it is still a gold importing country.

Jewellery demand in India also remains strong into the fourth quarter. Some 50 tonnes of gold were sold in the first two days of the Diwali festive season alone.

Physical gold aside, market-watchers said gold exchange traded funds are also growing in popularity.

Sammy Yip, head, Exchange Traded Funds Asia Pacific, State Street Global Advisors, said: "I think with the recent credit crunch, investors are looking for an asset class to diversify their risk in their portfolio, and I think gold always performs as a very consistent diversifier in a lot of investors' portfolios."

Exchange traded funds, gold bars and coins were the highest contributor to the spike in gold demand for the third quarter, bringing some US$10.7 billion worth of gold investment to the table, or double on-year.

As long as the markets continue to be volatile, analysts said demand for gold would stay strong.

- CNA/so

Optionen

zu: Jetzt Gold zu kaufen ist ähnlich dämlich wie Ende 2007 - Aktien zu kaufen.

Wenn ich dein Posting so lese - hast es wohl versäumt durch rechtzeitige Analyse des Finanz-Casinos in physisches Edelmetall reinzugehen, als dieses noch richtig preiswert war.

Nicht dämlich waren die, welche Anfang 2007 aus dem Aktienmarkt komplett rausgegangen sind!

Aber besser teuer Edelmetall gekauft, als bei diesem kommenden Währungscrash, keines zu haben.

Jeder ist für sich und die seinen selbst verantwortlich, das denken wird ihm niemand abnehmen!

Zu folgender Aussage:

Also seid keine Schafe - sondern Wölfe. Macht eure Hausaufgaben , seid Vorsichtig und schlagt schnell und entschlossen zu. Es gibt da draussen jeden Tag genug fette Beute. Gute Jagd.

Das klingt so nach Aktienkäufe, oder irre ich mich? Falls ich mich nicht irre, dafür ist es noch mindesten 2 Jahre Zeit. Eile ist hier in keinster Weise geboten. Die zurzeit sinkenden Kurse sind noch mindestens 50 bis 60 Prozent zu hoch.

Wie die australische Münzprägeanstalt berichtet, sah man sich gezwungen, keine Bestellungen mehr entgegenzunehmen. Händler auf der ganzen Welt stocken derzeit ihre Goldvorräte auf.

Wie das World Gold Council berichtet hatte, erreichte die Nachfrage im 3. Quartal eine Rekordhöhe von 32 Mrd. US-Dollar. Insider sprechen bei der enormen Nachfrage nach physischem Gold von nie zuvor erlebten Ausmaßen.

Ron Currie, Verkaufs- und Marketingdirektor der Perth Mint, sagte, man sei aufgrund der hohen Nachfrage gezwungen, Bestellungen bis Januar auszusetzen. Die Belegschaft sei derzeit 24 Stunden pro Tag, 7 Tage die Woche, im Drei-Schicht-System im Einsatz. Currie zufolge führt Europa die Nachfrage mit 80% an; ein Kunde kaufte 30.000 oz zu einer Summe von 33 Mio. Dollar.

Auch Robert Jaggards, Barren- und Münzhändler und Vertreter der Perth Mint, sagte, die Nachfrage sei enorm gestiegen und habe den Höhepunkt noch nicht erreicht. Auf der ganzen Welt mangele es an Angeboten. Einige Klienten kauften Gold im Wert bis zu 1 Mio. Dollar und seien bereit, (hohe) Aufgelder auf den Spotpreis zu zahlen.

An der australischen Börse erreichte der Goldspotpreis im Freitagshandel 747,30 US-Dollar pro Unze, ein Plus von 8,15 USD seit Donnerstag. Professionelle Geschäftsleute, die zuvor Gold in kleinen Mengen gekauft hätte, würden nun größere Mengen nachfragen, so Jaggard weiter.

Im dritten Quartal stieg die Nachfrage im Einzelhandel um 121% auf 232 Tonnen, wobei die Nachfrage in der Schweiz, Deutschland und den USA besonders hervorsticht. In Europa wurden 51 Tonnen Goldmünzen und -barren gekauft.

Die indische Nachfrage erholte sich während des 3. Quartals und lag bei 250 Tonnen. Dies stellt im Vergleich zum Vorjahr eine Steigerung um 31% dar. Die indische Nachfrage erreichte einen Quartalsrekord von 5 Mrd. US-Dollar.

© Redaktion GoldSeiten.de

Optionen

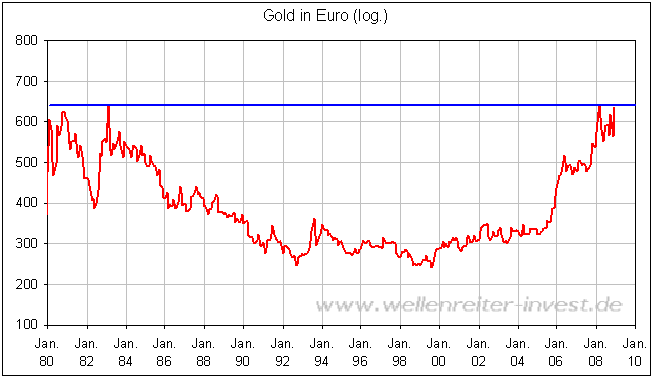

Verfasst von Robert Rethfeld am 24.11.2008 um 7:14 Uhr

Goldpreis zeigt Gelingen der Reflation anEine lang anhaltende Deflation nach dem Beispiel Japans dürfte der globalen Wirtschaft erspart bleiben. Dies zeigen sowohl die Entwicklung des Goldpreises als auch die Entwicklung der US-Überschuss-Reserven an.

Per Gesetz müssen US-Banken bei der US-Zentralbank Minimum-Reserven vorhalten. Diese Minimal-Anforderungen befinden sich seit Jahren bei etwa 40 bis 45 Mrd. US-Dollar. Da die Banken normalerweise ein hohes Interesse daran haben, ihr Geld arbeiten zu lassen, versuchen sie, Überschuss-Reserven zu vermeiden. Noch im August betrugen die bei der Fed geparkten Überschuss-Reserven nur etwa 2 Mrd. US-Dollar. Per Ende Oktober ist der Betrag auf 262 Mrd. US-Dollar angestiegen.

Neue Zahlen (per 19. November) zeigen an, dass die Überschuss-Reserve nochmals stark - auf jetzt 604 Mrd. US-Dollar - angewachsen ist. Diese Zahl übertrifft den Betrag des vom US-Kongress im September verabschiedeten Rettungspakets (500 Mrd. US-Dollar).

Dies zeigt, dass die Banken in der aktuellen Situation lieber Cash zu ungünstigen Konditionen horten (effektiver Zinssatz bei der Fed derzeit um 0,3%) als es zu verleihen. Die Angst, das Geld im Wirtschaftskreislauf durch Insolvenzen oder Überschuldung zu verlieren, scheint übermächtig zu sein.

Sobald die Banken glauben, dass die Luft rein ist, werden sie das Überschusskapital nutzen und damit Geld verdienen wollen. Möglicherweise ist der Betrag dann noch weiter gewachsen, vielleicht sogar auf eine Billion US-Dollar. So schnell, wie sich die Überschussreserve aufgebaut hat, kann sie dann wieder abgebaut sein. Sollte dieser Betrag - der kein Pappenstiel ist - dann tatsächlich in komprimierter Form in die Realwirtschaft fließen, dürfte dies zu einer monetären Überreaktion führen, die sich in einer erhöhten Inflationsrate ausdrücken würde.

Gold gilt als Inflationsschutz, und das zu Recht. Deshalb sollte man zur Kenntnis nehmen, dass sich der Goldpreis in Euro per gestern nahe des im Jahr 1983 erzielten Allzeithochs befindet.

Das Allzeithoch notiert auf Schlusskursbasis bei 660 Euro. Am Freitag schloss der Goldpreis bei 630 Euro. Ein Ausbruch auf ein neues Hoch kann demnach jederzeit erfolgen. Wir gehen davon aus, dass die auf dem Chart gezeigte Formation (Tasse-Henkel-Formation) das Potential hat, den Goldpreis in Euro in den Bereich von 1.000 Euro zu treiben. Auch der Goldpreis in US-Dollar befindet sich noch innerhalb seines langfristigen Aufwärtstrends.

Fazit: Der Bogen für eine Reflation (d.h. Stoppen der Deflation und Aufbau einer politisch gewollten neuen Phase der Inflation) spannt sich mehr und mehr. Sowohl die dramatische Zunahme der Überschuss-Reserven als auch die relative Stärke des Goldpreises zeigen eine solche Entwicklung an. Eine solche Entwicklung dürfte - wegen Vermeidung des Japan-Szenarios - zu einer Erleichterungsrallye an den Aktienmärkten führen. Die Gefahr eines Überschiessens der Inflation - mit mittelfristig dann wieder negativen Folgen für die Aktienmärkte - bleibt akut. Verfolgen Sie die Marktentwicklungen in unserer handelstäglichen Ausgabe.

© Robert Rethfeld

www.wellenreiter-invest.de

Optionen

Smart Money Starting to Pour into Gold Stocks

By: Boris Sobolev, Resource Stock Guide

November 24, 2008

In our last update, we expected short term weakness in gold followed by an upward reversal.

"In the short term, in order to avoid seeing gold close below $700, it must move above resistances of $780-810 relatively quickly and stabilize close to that range".

And we got exactly what was needed, although the metal is yet to stabilize near the $800s. Gold briefly touched $699, making a higher low, and continued to consolidate between $720 and $750. On Friday, gold spiked 57 points or almost 8% to its first resistance of $800.

While there is some resistance near $825-$850 for the short term, the weekly chart for gold is starting to look promising. But before the downtrend line (now between $900 and $920) is penetrated, we cannot say that the correction in gold is over and that the new stage of the gold bull market has begun.

Fundamentals remain exceptionally bullish on all fronts. Real interest rates are negative while inflation expectations have little room to go lower. A huge wave of fiscal stimulus is on the way.

The independent research house GFMS Ltd. had the following to say about gold demand: (source: http://www.mineweb.com/mineweb/view/mineweb/en/...3404&sn=Detail)

Gold sales by central banks are at their lowest levels since 1999.

Total global gold production contracted 0.4% in 2007, to an eleven-year low. In the last four months, several companies have announced that they are curtailing production or delaying projects, and all companies are at least reviewing their spending plans. Randgold Resources (Amex: GOLD) expects global gold production to decline by between 15% and 20% in the next three or four years, as unprofitable operations are squeezed out and difficult market conditions delay the development of new mines.

While this is a difficult process, the whole PM industry will come out of this slump stronger and more resilient. Companies that survive will do exceptionally well.

Unlike most stock indices which made lower lows last week, all gold indices made higher lows. This positive divergence gives us reason to believe that smart money is starting to pour funds into gold stocks – pointing to the evidence of the first sector rotation in this bear market.

Friday saw one of the biggest up-days on HUI, which climbed 46 points or 27.5%. Gold was by far the best performing sector in the entire stock market. We believe that these are all signs that the sector rotation to precious metals and related stocks is underway.

If gold continues to hold up strongly and the stock market rebounds or at least stabilizes, the $HUI index could quickly recover to 275-325 levels.

However, gold stocks continue to underperform the metal. In order for the bullish scenario outlined above to come to fruition, we need to see the downtrend line in the $HUI & Gold ratio be taken out to the upside.

We believe that this should happen in the coming days or weeks. This point of view is based on the fact that the Gold/Oil ratio and the Gold/Industrial Metals ratio have soared to the best levels for gold producers in the past 10 years. This allows us to expect substantial reduction in costs of production and capital expenditures for most mining companies.

Paired with the strong gold price, margins for gold producers should start to improve. We do not know of any other sector in the equity market which is expected to see increases in profit margins.

While the above is directly beneficial for the producers, for juniors, the latest round of acquisition activity gives us reason to believe that the juniors are finally bottoming out.

From a negative point of view, continuing tax selling pressure before the year end could temporarily weaken these positives.

Those investors who are considering putting more money in the gold sector should consider the following low-risk, cash generating producers: See RSG Newsletter .

"Dollar demand for gold reached an all-time quarterly record of US$32bn in the third quarter of 2008. Tonnage demand was also 18 percent higher than a year earlier".

"Identifiable investment demand, which incorporates demand for gold through exchange traded funds (ETFs), bars and coins, was the biggest contributor to overall demand during the quarter; it was up to US$10.7bn (382 tonnes), double the amount from a year earlier".

"Retail investment demand rose 121 percent to 232 tonnes in Q3, with strong bar and coin buying reported in Swiss, German and US markets. The quarter also witnessed widespread reports of gold shortages among bullion dealers across the globe, as investors searched for a safe haven. During the quarter, Europe reached an all-time record 51 tonnes of bar and coin buying and France became a net investor in gold for the first time since the early 1980s".

"Consumer demand for gold jewellery was also at a record with buyers coming back in to the market at lower price levels than previously, around and below $800. India (traditionally the world's largest gold jewellery consumer, with an average over the past five years of 21% of world jewellery demand), staged a strong recovery during the quarter, with the dollar value of gold in jewellery rising by 65% year-on-year".

"These changes in "identifiable demand" were offset by outflows in "inferred investment". With recessionary fears looming, hedge funds liquidated investment positions in gold as they were forced to raise cash, and institutions liquidated commodity index investments, including gold. The trend largely reflects gold's better performance relative to other assets and also explains why the gold price did not perform better during the quarter in the face of very strong demand".

Optionen

Sobald Aktien zu schwächeln beginnen (ich schätze nächste Woche), wird es mMn auch bei Gold, EUR/USD usw.. wieder fallende Kurse geben. Diese Korrelationen gelten, bis sie faktisch widerlegt sind.

Der Gold-Chart sieht "müde" aus. Er wird sich wohl unter der 50dma zur Ruhe legen ;-)

Nächstes Kurzziel könnte die 200dma sein, die bei ca. 65 Dollar läuft.

Die verängstigten Hasenherze, die jetzt physisches Gold zu horten beginnen (Omas, die was vom Untergang des Finanzsystems in der BILD gelesen und schon zwei Geldentwertungen erlebt haben), sind mMn nicht ungedingt das "smart money", das eher short auf Gold sein dürfte.Der übergeornete Trend beim Gold zeigt, wie bei Aktien, nach unten.

sc.png

Red Alert: Gold Backwardation!!! | ||||

|

December 2, 2008, was a landmark in the saga of the collapsing international monetary system, yet it did not deserve to be reported in the press: gold went to backwardation for the first time ever in history. The facts are as follows: on December 2nd, at the Comex in New York, December gold futures (last delivery: December 31) were quoted at 1.98% discount to spot, while February gold futures (last delivery: February 27, 2009) were quoted at 0.14% discount to spot. (All percentages annualized.) The condition got worse on December 3rd, when the corresponding figures were 2% and 0.29%. This means that the gold basis has turned negative, and the condition of backwardation persisted for at least 48 hours. I am writing this in the wee hours of December 4th, when trading of gold futures has not yet started in New York.

According to the December 3rd Comex delivery report, there are 11,759 notices to take delivery. This represents 1.1759 million ounces of gold, while the Comex-approved warehouses hold 2.9 million ounces. Thus 40% of the total amount will have to be delivered by December 31st. Since not all the gold in the warehouses is available for delivery, Comex supply of gold falls far short of the demand at present rates. Futures markets in gold are breaking down. Paper gold is progressively being discredited.

Already there was a slight backwardation in gold at the expiry of a previous active contract month, but it never spilled over to the next active contract month, as it does now: backwardation in the December contract is spilling over to the February contract which at last reading was 0.36%. Silver is also in backwardation, with the discount on silver futures being about twice that on gold futures.

As those who attended my seminar on the gold basis in Canberra last month know, the gold basis is a pristine, incorruptible measure of trust, or the lack of it in case it turns negative, in paper money. Of course, it is too early to say whether gold has gone to permanent backwardation, or whether the condition will rectify itself (it probably will). Be that as it may, it does not matter. The fact that it has happened is the coup de grâce for the regime of irredeemable currency. It will bleed to death, maybe rather slowly, even if no other hits, blows, or shocks are dealt to the system. Very few people realize what is going on and, of course, official sources and the news media won’t be helpful to them to explain the significance of all this. I am trying to be helpful to the discriminating reader.

Gold going to permanent backwardation means that gold is no longer for sale at any price, whether it is quoted in dollars, yens, euros, or Swiss francs. The situation is exactly the same as it has been for years: gold is not for sale at any price quoted in Zimbabwe currency, however high the quote is. To put it differently, all offers to sell gold are being withdrawn, whether it concerns newly mined gold, scrap gold, bullion gold or coined gold. I dubbed this event that has cast its long shadow forward for many a year, the last contango in Washington ― contango being the name for the condition opposite to backwardation (namely, that of a positive basis), and Washington being the city where the Paper-mill of the Potomac, the Federal Reserve Board, is located. This is a tongue-in-cheek way of saying that the jig in Washington is up. The music has stopped on the players of ‘musical chairs’. Those who have no gold in hand are out of luck. They won’t get it now through the regular channels. If they want it, they will have to go to the black market.

I founded Gold Standard University Live (GSUL) two years ago and dedicated it to research of monetary issues that are pointedly ignored by universities, government think-tanks, and the financial press, centered around the question of long-term viability of the regime of irredeemable currency. Historical experiments with that type of currency were many but all of them, without exception, have ended in ignominious failure accompanied with great economic pain, unless the experiment was called off in good time and the authorities returned to monetary rectitude, that is, to a metallic monetary standard. It is also worth pointing out that the present experiment is unique in that all countries of the world indulge in it. Not one country is on a metallic monetary standard, under which the Treasury and the Central Bank are subject to the same contract law as ordinary citizens. They cannot issue irredeemable promises to pay and keep them in monetary circulation through a conspiracy known as check-kiting. Not one country will be spared from the fire and brimstone that once rained on the cities of Sodom and Gomorrah as a punishment of God for immoral behavior.

In all previous episodes there were some countries around that did not listen to the siren song and stayed on the gold standard. They could give a helping hand to the deviant ones, thus limiting economic pain. Today there are no such countries. If you want to be saved, you must be prepared to save yourself.

You cannot understand the process whereby a fiat money system self-destructs without understanding the gold and silver basis. The Quantity Theory of Money does not provide an explanation, because deflation may well precede hyperinflation, as it appears to be the case right now.

For these reasons I placed the study of the gold and silver basis on the top of the list of research topics for GSUL. These can serve as an early warning system that will signal the beginning of the end. The end is approaching with the inevitability of the climax in a Greek tragedy, as the heroes and heroines are drawn to their own destruction. The present reactionary experiment with paper money is entering its death-throes. GSUL has had five sessions and could have established itself as an important, and even the only, source of information about this cataclysmic event: the confrontation of the Titanic (representing the international monetary system) with the iceberg (representing gold and its vanishing basis) as the latter is emerging from the fog too late to avoid collision.

Unfortunately, this was not meant to be: GSUL has to terminate its operations due to a decision made by Mr. Eric Sprott, of Sprott Asset Management, to terminate sponsoring GSUL, saying that “results do not justify the expense.”

I sincerely regret that our activities did not live up to the expectations of Mr. Sprott, but I am very proud of the fact that our research is still the only source of information on the vanishing gold basis and its corollary, the seizing up of the paper money system that threatens the world, as it does, with a Great Depression eclipsing that of the 1930’s.

Let me summarize the salient points of discussion during the last two sessions of GSUL for the benefit of those who wanted to attend but couldn’t. The gold basis is the difference between the futures and the cash price of gold. More precisely it is the price of the nearby active futures contract in the gold futures market minus the cash price of physical gold in the spot market. Historically it has been positive ever since gold futures trading started at the Winnipeg Commodity Exchange in 1972 (except for some rare hiccups at the triple-witching hour. Such deviations have been called ‘logistical’ in nature, having to do with the simultaneous expiry of gold futures and the put and call option contracts on them. In all these instances the anomaly of a negative basis resolved itself in a matter of a few hours.)

In the commodity futures markets the terminus technicus for a positive basis is contango; that for a negative one, backwardation. Contango implies the existence of a healthy supply of the commodity in the warehouses available for immediate delivery, while backwardation implies shortages and conjures up the scraping of the bottom of the barrel. The basis is limited on the upside by the carrying charges; but there is no limit on the downside as it can fall to any negative value (meaning that the cash price may exceed the futures price by any amount, however large).

Contango whereby the futures price of gold is quoted at a premium to the spot price is the normal condition for the gold market, and for a very good reason, too. The supply of monetary gold in the world is very large relatively speaking. Babbling about the ‘scarcity of gold’ reflects the opinion of uninformed or badly informed people. In terms of the ratio of stocks to flows the supply of gold is far and away greater than that of any commodity. Silver is second only to gold. It is this fact that makes the two of them the only monetary metals. The impact on the gold price of a discovery of an extremely rich gold field, or the coming on stream of an extremely rich gold mine, is minimal ― in view of the large existing stocks. Paradoxically, what makes gold valuable is not its scarcity but its relative abundance, which evokes that superb confidence in the steadiness of the value of gold that will not be decreased by a banner production year, nor can it be increased by withdrawing gold coins from circulation. For this reason there is no better fly-wheel regulator for the value of currency than gold. The same goes, albeit to a lesser degree, for silver.

Here is the fundamental difference between the monetary metal, gold, and other commodities. Backwardation will pull in stocks from the moon as it were, if need be. The cure for the backwardation of any commodity is more backwardation. For gold, there is no cure. Backwardation in gold is always and everywhere a monetary phenomenon: it is a reminder of the incurable pathology of paper money. It dramatizes the decay of the regime of irredeemable currency. It can only get worse. As confidence in the value of fiat money is a fragile thing, it will not get better. It depicts the paper dollar as Humpty Dumpty who sat on a wall and had a great fall and, now, “all the king’s horses and all the king’s men could not put Humpty Dumpty together again.” To paraphrase a proverb, give paper currency a bad name, you might as well scrap it.

Once entrenched, backwardation in gold means that the cancer of the dollar has reached its terminal stages. The progressively evaporating trust in the value of the irredeemable dollar can no longer be stopped.

Negative basis (backwardation) means that people controlling the supply of monetary gold cannot be persuaded to part with it, regardless of the bait. These people are no speculators. They are neither Scrooges nor Shylocks. They are highly capable businessmen with a conservative frame of mind. They are determined to preserve their capital come hell or high water, for saner times, so they can re-deploy it under a saner government and a saner monetary system. Their instrument is the ownership of monetary gold. They blithely ignore the siren song promising risk-free profits. Indeed, they could sell their physical gold in the spot market and buy it back at a discount in the futures market for delivery in 30 days. In any other commodity, traders controlling supply would jump at the opportunity. The lure of risk-free profits would be irresistible. Not so in the case of gold. Owners refuse to be coaxed out of their gold holdings, however large the bait may be. Why?

Well, they don’t believe that the physical gold will be there and available for delivery in 30 days’ time. They don’t want to be stuck with paper gold, which is useless for their purposes of capital preservation.

December 2 is a landmark, because before that date the monetary system could have been saved by opening the U.S. Mint to gold. Now, given the fact of gold backwardation, it is too late. The last chance to avoid disaster has been missed. The proverbial last straw has broken the back of the camel.

I have often been told that the U.S. Mint is already open to gold, witness the Eagle and Buffalo gold coins. But these issues were neither unlimited, nor were they coined free of seigniorage. They were sold at a premium over bullion content. They were a red herring, dropped to make people believe that gold coins can always be obtained from the U.S. Mint, and from other government mints of the world. However, as the experience of the past two or three months shows, one mint after another stopped taking orders for gold coins and suspended their gold operations. The reason is that the flow of gold to the mints has become erratic. It may dry up altogether. This shows that the foreboding has been evoked by the looming gold backwardation, way ahead of the event. Now the truth is out: you can no longer coax gold out of hiding with paper profits.

If the governments of the great trading nations had really wanted to save the world from a catastrophic collapse of world trade, then they should have opened their mints to gold. Now gold backwardation has caught up with us and shut down the free flow of gold in the system. This will have catastrophic consequences. Few people realize that the shutting down of the gold trade, which is what is happening, means the shutting down of world trade. This is a financial earthquake measuring ten on the Greenspan scale, with epicenter at the Comex in New York, where the Twin Towers of the World Trade Center once stood. It is no exaggeration to say that this event will trigger a tsunami wiping out the prosperity of the world.

Stay tuned.

References

By the same author:

The Rise and Fall of the Gold Basis, June 23, 2006

Monetary and Non-Monetary Commodities, June 25, 2006

The Last Contango in Washington, June 30, 2006

Gold, Interest, Basis, March,7, 2007

Gold Vanishing into private Hoards, May 31, 2007

Opening the Mint to Gold and Silver, February 5, 2008

Optionen

Realzinsen und Gold (Teil 10)

Veröffentlich am 12.12.2008 08:21 Uhr von Adam Hamilton

Es war ein hartes Jahr für Goldinvestoren. Statt einem Anstieg des Goldpreises während der durch die globale finanzielle Panik hervorgerufenen Angst und Unsicherheit, wie es viele Goldinvestoren erwarteten, wurde ein regelrechter Sell-Off ausgelöst. Deshalb ist der Goldpreis in diesem Jahr bereits um 7,3% gefallen. Gold geht es weitaus besser als allen anderen, wie zum Beispiel dem S&P 500, der in diesem Jahr einen Rückgang von 40,7% erlitt. Nichtsdestotrotz ist dieser Kapitalmangel im Goldsektor in diesen furchtbaren Zeiten enttäuschend.

Warum ist der Goldpreis nicht in die Höhe geschossen? Das Kapital fließt mehr und mehr von den Anleihen- und Aktienmärkten weg in die US-Staatsanleihen. Auch wenn die Staatsanleihen nicht viel Gewinn abwarfen, floss zumindest viel Kapital durch die universellen Panik-Sell-Offs in diesen Sektor. Bevor ausländische Investoren Zuflucht bei den Staatsanleihen suchten, mussten sie zuerst US-Dollar kaufen. Diese Dynamik verursachte eine weitreichende Markterholung des Dollars, durch die die Gold-Futures an Bedeutung verloren.

Da der Goldsektor jahrelang ein Zufluchtsort für Investoren war, wenn die Märkte von einer finanziellen Panik bestimmt wurden, hat sein Verlauf in den vergangenen Monaten das Vertrauen der Goldinvestoren wahrlich auf die Probe gestellt. Während die Nachfrage nach physischem Gold von kleinen Investoren sehr hoch war, verfielen große Investoren hingegen nicht in einen Kaufrausch, als sie die Angst an den Börsen ins Unermessliche steigen sahen.

In Zeiten wie diesen, wo der technische Verlauf und die Stimmung am Boden sind, finde ich, dass wir zu den Kerngrundsätzen zurückkehren sollten. Ich begann, unseren Abonnenten die Investition in physisches Gold im Mai 2001 zu empfehlen, als der Goldpreis bei 260 $ lag. Seitdem hat Gold gute und schlechte Zeiten erlebt. Aber ein Faktor blieb in diesem Bullenmarkt immer positiv: die Realzinsen.

Die Realzinsen sind die Einkünfte, die durch Anleihe-Investoren realisiert wurden, nachdem die Inflationsrate abgezogen wurde. Wenn Ihr Gewinn durch die Staatsanleihen 5% beträgt und die Inflationsrate bei 3% liegt, dann beträgt Ihr realer Gewinn 2%. Der Großteil des 1,05-fachen Wachstums Ihres nominellen Kapitals wird durch den Kaufkraftrückgang des Dollars zunichte gemacht. Was sie im letzten Jahr für 1 $ kaufen konnten, kostet nun 1,03 $.

Normalerweise sind Realzinsen positiv. Um ihr hart verdientes Kapital einem Risiko auszusetzen, haben es Anleihe-Investoren verdient, große Gewinne für ihre Anstrengungen einzufahren. Auch wenn sie im Gegensatz zu Aktien-Investoren ein geringeres Risiko eingehen, müssen sie trotzdem angemessen belohnt werden. Wenn sie es nicht werden, werden sie langfristig weniger investieren, da es sinnlos ist, wenig Kapital zu riskieren, wenn die Verluste garantiert sind.

Würden Sie jemandem Geld leihen, wenn Sie wüssten, dass Sie dadurch einen Verlust hinnehmen müssten? Nicht, wenn Sie vernünftig sind. Wenn die nominellen Realzinsen von den Zentralbanken so gedrückt werden, dass die reellen Einkünfte negativ sind, werden Anleihe-Investitionen unrentabel. Von so einer feindseligen Umgebung wenden sich Anleihe-Investoren ab und investieren in den Goldsektor. Während Anleihen ihnen einen Verlust garantieren, hält Gold wenigstens mit der Inflation Schritt, um die Kaufkraft ihres Kapitals zu bewahren.

Um die Interaktion zwischen den Realzinsen und Gold zu verstehen, ist eine langfristige Betrachtung notwendig. Da es Jahre dauert, bis Investoren den Einfluss der Inflation erkannt haben und ihr Verhalten dementsprechend ändern, reagiert Gold nicht über Nacht. Aber irgendwann einmal reagiert der Goldpreis, was über einen längeren Zeitraum offensichtlich wird. Je länger die Anleihengewinne flach oder negativ sind, desto mehr Kapital sucht nach und nach einen Zufluchtsort im Goldsektor.

Ich schrieb meinen ersten Essay dieser Essayreihe im Juli 2001, als der Goldpreis bei 260 $ lag. Damals sollte der Realzins negativ sein, aber die US-Notenbank war ganz versessen darauf, ihn in die Höhe zu treiben. Zum damaligen Zeitpunkt konnten wir nur das Beispiel der 1970er zum Vergleich heranziehen. Aber nun ist das Verhältnis der Realzinsen zum Goldpreis ebenso ersichtlich in den 2000er Jahren. Als es die Zentralbanken auf die Anleihe-Investoren abgesehen hatten, verließen sie wie erwartet den Anleihensektor und investierten in Gold.

Während ich die Realzinsen analysierte, versuchte ich, die konservativsten Indikatoren zu nutzen. Auch wenn diese Werte den haussierenden Charakter Golds abschwächen, sind sie für Mainstream-Investoren viel einfacher zu akzeptieren und für Gegner sehr leicht zu verteidigen. Da ein Großteil der Realzinsen trotz der unentwegten Wichtigtuerei Washingtons von den freien Märkten stark beeinflusst wird, kommt der Konservatismus dort ins Spiel, wo die Inflationswerte verwendet werden.

Die Wall Street glaubt, dass der Verbraucherpreisindex der US-Regierung ein akkurater Inflationswert ist. Alle akzeptieren den VPI wie ein Evangelium, sodass ich ihn in diese Analyse mit einbezog. Da die Inflation wahrhaftig als eine Geldmengenzunahme definiert wird, stellen die Wachstumsraten des Geldumlaufs weitaus höhere Werte dar. Da die US-Notenbank ihre Druckpressen auf Hochtouren laufen lässt, gibt es relativ mehr Geld für relativ weniger Güter und Dienstleistungen, wodurch die nominellen Preise in die Höhe getrieben werden.

Im letzten Jahr wuchs der MZM (Money with Zero Maturity, dt. Geld mit Nullfälligkeit) in den USA um 9,9%! Dieser Wert liegt um Einiges näher an der Inflationsrate als der bescheidene Gewinn des VPI von 3,7%. Es gibt eine Menge Gründe, inflationsindizierte Sozialhilfeabgaben sowie der Einfluss inflationärer Auswirkungen auf die Börsen eingeschlossen, durch die die Statistiker der Regierung den VPI via mathematischer Zauberei absichtlich gering halten. Er ist wirklich ein nutzloser Indikator, aber für einen Großteil der Marktteilnehmer ist der VPI die Inflation.

Um die Realzinsen zu berechnen, nimmt man lediglich den nominellen Wert der Einnahmen und zieht davon die jährliche Inflationswachstumsrate ab. Der unverfälschteste und konservativste Realzins ist der Gewinn des einjährigen US-Schatzwechsels. Auf der ganzen Welt betrachtet man die US-Staatsanleihen als risikofreie Investitionen, die das Fundament der Realzinsen bilden. Seit Washington unbegrenzt Fiat-US-Dollar aus dem Nichts hervorholen kann, um die Investoren, die in Staatsanleihen investieren, zu bezahlen, gibt es wirklich kein Risiko einer Nichterfüllung, außer es kommt zu einer Rebellion oder Invasion in Washington.

Die Realzinsen in bestimmten Zeitspannen zu betrachten, spielt in der Analyse eine bedeutende Rolle. Da die Realzinsen für gewöhnlich jährlich betrachtet werden, ist eine Ein-Jahres-Spanne ideal. Und die Ein-Jahres-Gewinne der Schatzanweisungen stimmen perfekt mit der Änderung des VPIs von einem Jahr zum nächsten überein. Die Ein-Jahres-Gewinne der Schatzanweisungen minus des Jahr-für-Jahr-Wachstums des VPIs ergibt also die Realzinssätze.

In dem folgenden Chart sind die Ein-Jahres-Gewinne der Schatzwechsel schwarz markiert. Die jährliche Veränderung des VPI, die lediglich einmal im Monat veröffentlicht wird und demzufolge etwas zusammenhanglos aussieht, ist in Weiß dargestellt. Der Unterschied zwischen dem nominellen Gewinn und der Inflation ist der Realzins in Blau. Und schlussendlich der Goldpreis, der über allen anderen Indikatoren in Rot zu erkennen ist. Wie Sie sehen können, sind geringe und negative Realzinsen sehr positiv für den Goldpreis.

Einige Theoretiker verbringen endlose Stunden damit, über die vermeintliche Manipulation in winzigkleinen Teilen der Finanzmärkte zu fluchen. Aber die größte Manipulation ist bereits ans Licht gekommen. Wie das ehemalige Politbüro der Sowjets, veranstaltet die verfassungswidrige US-Notenbank geheime Treffen, um den Preis für das Geld festzusetzen, mit dem die Banken handeln. Wenn die US-Notenbank abgeschafft werden würde, so wie es eigentlich richtig wäre, und die Anteile über Nacht an einem wirklich freien Markt gehandelt werden würden, würde das gesamte Finanzsystem viel intakter sein als momentan.

In der Analyse der Realzinsen müssen wir mit den nominellen Zinssätzen beginnen. Und je kürzer die Dauer einer Schuldurkunde, desto größer ist der Einfluss der Manipulation der US-Notenbank auf seine Gewinne. Drei Millionen US-Bundesanleihen werden für gewöhnlich zum Übernacht-Diskontsatz der US-Notenbank gehandelt, während 30-Jahres-Bundesanleihen diesen größtenteils ignorieren. Da Ein-Jahres-Bundesanleihen in diesem Verhältnis relativ kurz sind, werden sie durch Manipulationen der US-Notenbank weitreichend beeinflusst.

Die schwarze Ein-Jahres-Gewinn-Linie der US-Bundesanleihen in dem oberen Chart ähnelt dem Leitzinsverlauf der US-Notenbank. Da die Notenbank das Ende der Gewinnkurve dominiert, dominiert sie ebenso die Realzinsen. Wenn die Notenbank ihre eigenen Zinssätze weit nach unten treibt, folgen die Ein-Jahres-Gewinne der Schatzanweisungen ihrem Beispiel. Und wenn diese nominellen Einnahmen unter die Inflationswachstumsrate fallen, verlieren Anleihe-Investoren urplötzlich durch Investitionen die Kaufkraft.

Im Jahr 2000 lagen die Gewinne der Bundesanleihen bei 6%. Investoren wurden angemessen belohnt, während Schuldner einen fairen Anteil zahlten, um ihre Einnahmen zu leihen, mehr als die Inflationsrate auf beiden Seiten. Aber Anfang 2001 veranlasste eine Spekulationsblase Alan Greenspan dazu, die Samen für das momentane Desaster zu säen. Um zu versuchen, erneut eine Spekulationsblase zu kreieren, trieb die US-Notenbank die Nominalsätze bis auf das Niveau der Inflationsraten herunter, sodass die Realzinsen am Boden waren.

Wie Sie oben sehen können, war der Goldpreis niederschmetternd, nachdem er sich nach einem mehrere Jahrzehnte dauernden Bärenmarkt festigte, solange, bis die Realzinsen eindeutig unter 1% fielen. Der Goldpreis schoss erst in die Höhe, als die Realzinsen im Jahr 2002 negativ wurden.

Natürlich geht die Währungsinflation der US-Notenbank nie dahin, wohin sie sie haben will. Bei dem Versuch, erneut eine Spekulationsblase auf den Aktienmärkten zu schaffen, entfachte Greenspan stattdessen die Immobilienblase. Seine schwerwiegenden Folgen bekommen wir heute zu spüren. Die US-Notenbank hat nichts aus der Vergangenheit gelernt und macht momentan den selben Fehler wie Anfang der 2000er. Sie drückte die Nominalsätze erneut bis auf 1%. Selbstverständlich wird diese neue Währungsinflation auch andere Bereiche beeinflussen.

Von 2001 bis 2006, als die Realzinsen bei 1% oder darunter lagen, florierte der Goldpreis. Und als die Realzinsen dann Mitte 2006 erneut bei über 1% lagen, festigte sich der Goldpreis. Aber als die US-Notenbank Ende 2007 erneut in Panik verfiel und die Sätze drastisch reduzierte, sanken auch die Realzinsen. Demzufolge war es nicht überraschend, dass der Goldpreis in die Höhe schoss. Mehr und mehr Anleihe-Investoren wurden durch den Angriff der US-Notenbank entmutigt und investierten in Gold.

Bedenken Sie, dass es einige kurzfristige Einflüsse auf den Goldpreis gibt, wie zum Beispiel der Verlauf des US-Dollars, allgemeine Rohstofftendenzen und die Stimmung auf den Finanzmärkten. Es gibt also viele Momente in dieser Chart, wo der Goldpreis und die Realzinsen sich gegenseitig nicht allzu sehr beeinflussen. Wenn Sie sich dieses Jahrzehnt aber im Ganzen betrachten, ist es glasklar, dass der Goldpreis im Großen und Ganzen steigt, wenn die Realzinsen gering oder negativ sind. Sie entfachen eine enorme Goldinvestitionsnachfrage.

Ende 2007 waren die Realzinsen erneut negativ, als Ben Bernanke die Fehler von Adam Greenspan erneut beging. Bis Anfang 2008 lagen die Realzinsen bei -2%, der geringste Wert seit Jahrzehnten. Natürlich schoss der Goldpreis in die Höhe und durchbrach bis März die 1000 $-Marke. Und seit Gold in die brutale Rohstoffkorrektur und die globale Panik verwickelt ist, liegt der Goldpreis im Rahmen seines säkularen Bullenmarktes relativ hoch.

Und sehen Sie sich einmal die Realzinsen in den vergangenen 6 Monaten an. Sie lagen höchstens bei -2% und fielen sogar unter -3% bis auf Rekordtiefstwerte seit 1980! Das ist unglaublich positiv für Gold. Wenn die Panik an den Börsen erst einmal verschwunden ist und sich der Dollar-Kaufrausch legt, wird der Goldpreis erneut florieren.

Bedenken Sie zuerst die Zukunft der Realzinsen. Das VPI-Inflationswachstum befindet sich in einem klaren Aufwärtstrend, wie Sie oben sehen können. Auch wenn viele Preise während der Panik im Oktober und November 2008 fielen, werden sie sich schnell wieder stabilisieren, wenn die Angst verschwindet. Die Chancen stehen also gut, dass dieser VPI-Aufwärtstrend so bald keine Ende haben wird. Durch das unglaubliche monetäre Wachstum der US-Notenbank, einem MZM von 10%, verglichen mit einem nullprozentigen Wachstum der US-Wirtschaft, sind höhere Preise absolut unvermeidbar.

Und wenn die VPI-Inflationsrate weiterhin bei 4%, oder sogar bei 3% liegt, werden die Realzinsen weiterhin negativ bleiben. Das Scheitern ist ein wichtiger Teil des Kapitalismus, da er ein Vermögen von inkompetenten Managern auf kompetente Manager überträgt, um die Wirtschaft am Leben zu halten. Aber aus bestimmten Gründen hat dieser Abschaum in Washington entschieden, dass niemand scheitern soll. Sie sind versessen darauf, die Zinssätze wenn nötig sogar für immer künstlich gering zu halten, sodass gescheiterte Firmen und Manager ein stagnierendes Vermögen blockieren. Karl Marx wäre wirklich stolz.

Stellen sie sich nur vor, was passieren würde, wenn die US-Notenbank endlich den Mut hätte, die Zinssätze zu vervierfachen, um die Anleihenmärkte für beide Seiten, Investoren und Schuldner, ertragreich zu gestalten. Überforderte Schuldner würden genau genommen scheitern! Was für eine fürchterliche Vorstellung! Bis die Nominalsätze erneut bis auf über 4% steigen, werden die Realzinsen negativ bleiben. Und ich sehe keinen Weg, wie unsere feige Notenbank die Sätze nachhaltig erhöhen kann.

Mit den momentanen, brutal negativen Realzinsen, die wahrscheinlich auch noch für einige Jahre erhalten bleiben, die den Goldpreis in die Höhe treiben. Wenn Anleihe-Investoren nach einer Inflation nicht ausreichend für ihre Risiken belohnt werden, tun sie besser daran, in Gold zu investieren. Natürlich wirft Gold keinen Gewinn ab, aber Anleihen momentan ebenso wenig. Und anders als Anleihengewinne, wird der Goldpreis weiter steigen, um mit der Währungsinflation mitzuhalten.

All diese Tatsachen sind nun, und besonders im vergangenen Jahrzehnt, offensichtlich. Aber Mitte 2001, als ich die Untersuchung dieses Themas begann, konnten wir uns lediglich auf die Geschichte stützen. Der Verlauf des Goldpreises und der Realzinsen seit 1970 ist wirklich faszinierend. Die folgende Chart ist ähnlich wie die vorherige mit einer Ausnahme: Der Goldpreis ist auf die VPI-Inflation angepasst. Negative Realzinsen halfen dem Goldbullenmarkt in den 1970ern sich zu entfalten.

Erneut gibt es eine Vielzahl von kurzfristigen Faktoren, die den Goldpreis beeinflussen. Wenn Sie genau hinsehen, können Sie die zeitweiligen Ausnahmen der Negative-Realzinsen-sind-vorteilhaft-für-den-Goldpreis Regel erkennen. Wenn Sie diesen Chart aber im Ganzen betrachten, sind die strategischen Auswirkungen der negativen Realzinsen offensichtlich. Von einem säkularen Standpunkt aus betrachtet, geht es dem Goldpreis am besten, wenn die Realzinsen niedrig oder negativ sind und am schlechtesten, wenn sie intakt sind.

In den 1970er Jahre überschritt die Inflation die nominellen Einnahmen, die durch Anleihen erzielt wurden. Anleihe-Investoren handelten demzufolge total vernünftig und verlagerten ihr Kapital in den Goldsektor. Diese Investoren verursachten einen starken Goldbullenmarkt, auf den die Spekulanten erst zum Schluss zustürmten, was die legendäre Goldblase hervorrief. Auch wenn diese Chart den täglichen Höchstwert nicht zeigt, erreichte der Goldpreis bei einem Dollarwert dieses Jahres einen Wert von 2400 $ pro Unze im Januar 1980! Der momentane Goldbullenmarkt ist nicht einmal annähernd so erfolgreich.

Der Goldbullenmarkt der 1970er Jahre endete, als Paul Volcker die kurzfristigen Zinssätze dramatisch erhöhte, bis die Realzinsen erneut intakte Werte erreichten. Mit einem Anstieg von 4 auf 8% der realen Einnahmen durch Anleihen, kollabierte die Investitionsnachfrage nach Gold.

Durch dumme Entscheidungen, um den Spekulanten in der Immobilienblase aus der Klemme zu helfen, fremdfinanzierte Banken und "Hausbesitzer" eingeschlossen, hat sich die US-Notenbank selbst Steine in den Weg gelegt. Die Zinssätze sind zu gering und sie bieten Anleihe-Investoren somit keine ausreichenden Gewinne. Auch wenn die Zinssätze der Notenbank vernünftiger wären, würden die Spekulanten in der Immobilienblase scheitern.

So lange die Nominalsätze der US-Notenbank unter der Inflationsrate liegen, werden die Realzinsen weiterhin negativ bleiben. Statt auf seinen Anleihen sitzen zu bleiben und Jahr um Jahr an Kaufkraft zu verlieren, werden mehr und mehr Anleihe-Investoren ihr Kapital in Gold investieren, um es vor der Währungsinflation zu schützen. Auch wenn Gold keinen Gewinn abwirft, so lange es nur mit der Inflationsrate mithält, ist es eine vorteilhaftere Investition als Anleihen.

Im Jahr 2001 waren die negativen Realzinsen einer der Hauptgründe, warum ich unseren Abonnenten physisches Gold als langfristige Investition empfohlen habe. Wenn der Preis für kurzfristige Gelder nicht von den freien Märkten festgesetzt wird, wenn es nicht vorteilhaft für beide Seiten ist und Investoren ausgeraubt werden, um Schuldner zu subventionieren, halten sich immer mehr Investoren von den Anleihenmärkten fern.

Im Juli 2001 begann ich diese Essayreihe mit einem Zitat eines Beamten der US-Notenbank aus dem Jahr 1993. "Die Versuche der Notenbank, die Wirtschaft in den 1970ern durch eine regelrechte Politik, die die Realzinssätze gering hält, anzukurbeln, führte zu einer stetig wachsenden Inflation, deren Konsequenzen wir in den 1980ern zu spüren bekamen." Hört sich an wie ein aktuelles Zitat nicht wahr? Bernanke macht das Gleiche, das in den 1970ern passiert ist und sein unbegrenztes, leicht zu beschaffenes Geld wird letztendlich, so wie damals, eine massive Inflation auslösen.

Selbstverständlich ist Gold das Nonplusultra-Vermögen in Zeiten der Inflation. Und die unermessliche Quantität von Fiat-Dollarn, die die US-Notenbank aus dem Nichts hervorholt, um die Wirtschaft in diesen Tagen anzukurbeln, wird schlussendlich mit einer kolossalen Inflation enden. Dadurch wird die Goldinvestitionsnachfrage steigen, die Goldgewinne werden nicht nur mit der Inflation Schritt halten, sondern sie weit überschreiten und mehr Investoren werden kaufen.

In den vergangenen Monaten sah es um Gold nicht gerade gut aus. Aber lassen Sie sich nicht von technischen Anomalien und Stimmungsschwankungen irreführen, denn die säkularen Grundsätze gibt es immer noch. Die momentanen, negativen Realzinsen bilden die positivste Umgebung für Gold, die es gibt. Deshalb haben wir bei Zeal trotz allem in Gold und Goldaktien investiert. Querdenker kaufen dann, wenn niemand sonst kaufen will.

Wenn Sie sich fragen, was Sie mit Ihrem Kapital machen, nachdem Sie die schlimmste Aktienmarktpanik überstanden haben: der Goldsektor ist eine vielversprechende Investition. Ich kenne keine andere Vermögensklasse, die eine optimistischere Zukunft hat. Ich bin jetzt noch begeisterter vom Goldsektor als Anfang 2001, bevor der Goldpreis sich vervierfachte. Um Ihr Wissen über die Märkte zu erweitern und diese heimtückischen Märkte steuern zu lernen, abonnieren Sie noch heute unseren anerkannten monatlichen Newsletter.

Im Endeffekt sind die negativen Realzinsen sehr positiv für den Goldpreis. Und dank der US-Notenbank, die nicht will, dass Immobilienspekulanten scheitern, so wie sie es eigentlich sollten, werden die Realzinsen noch für einige Zeit negativ bleiben. Vielleicht sogar Jahre. Aber Anleihe-Investoren sind nicht blöd. Sie werden nicht für lange Zeit in einen Bereich investieren, in dem ihr Kapital mit Sicherheit an realer Kaufkraft verliert. Einige werden in den Goldsektor wechseln.

Negative Realzinsen waren die monetäre Basis des größten säkularen Goldbullenmarktes in der modernen Geschichte, in den 1970ern und den 2000ern. In den 1970er Jahren wurde der Goldbullenmarkt von einem Realzinssatz von 6% beendet, der momentane Bullenmarkt wird also wahrscheinlich erst enden, wenn die Realzinsen dauerhaft sehr positiv bleiben. Indessen wird der Goldpreis weiter wachsen, auch wenn er von Zeit zu Zeit einige Rückschläge durch Stimmungsschwankungen an den Märkten hinnehmen muss.

© Adam Hamilton

Copyright by Zeal Research (www.ZealLLC.com)

Optionen

Dec 12 2008 12:39PM

More on Gold Backwardation

Over the last few weeks, there have been a lot of articles on the Internet about backwardation, i.e., when the price of commodities for delivery today is higher than the price of commodities for delivery in the future. Like nearly all the things on the Internet, most of what was written is useful, but some of it is total rubbish, and it takes time to sort through to find the gems from the rest. I offer the following in the hope that it clears up some of the confusion that has arisen about backwardation as well as to provide some insight into today’s gold market.

Backwardations are no big deal in most commodities, but they are indeed a very big deal for gold. Since I started following gold in the 1970s, I can recall seeing a gold backwardation against the US dollar only three times. Fortunately, we can pinpoint the exact dates from data made available by the London Bullion Market Association, which regularly posts the “GoFo” (gold forward) interest rate at its website.

http://www.lbma.org.uk/?area=stats&page=gofo/2008gofo

http://www.lbma.org.uk/stats/goldfwds

The first occurrence was November 29, 1995. That backwardation lasted for a day and was probably the result of a hedge buy-back by Barrick Gold completed then (one was announced by it shortly thereafter).

The next occurrence lasted for two days, September 29-30, 1999, after several central banks announced the Washington Agreement on Gold. That accord set off a mad rush for physical gold to cover short positions in the wake of the price surge triggered by their announcement.

The third occurrence happened last month, and continued for three business days, November 20, 21 and 24. There was not any apparent event triggering this latest backwardation as there was with the two previous occurrences. But it probably reflects the exceptionally strong demand recently for physical metal.

We can reasonably conclude from the above observations that gold rarely trades in backwardation. It almost always trades in contango, i.e., the price for delivery today is lower than the price for delivery in the future. Therefore, gold is very different from other commodities, all of which frequently trade in backwardation. Why is gold different?

Gold is money. In other words, gold’s usefulness does not arise from its consumption, but rather, from its accumulation. In contrast to all other commodities, gold does not get used up and consumed in its applications. Rather, gold is hoarded, or as I like to say it because it is money, gold is saved.

Gold therefore contrasts to all other commodities because it has a huge aboveground stock of inventory that is available to come back into the market in exchange for national currencies if the price is right. This aboveground stock is comprised of essentially all the gold mined throughout history. Other commodities have very little aboveground stock relative to the amount consumed, with the result that shortages in these other commodities can and do occur.

These shortages make it difficult if not impossible to arbitrage any backwardation that appears in these other commodities. If there were a huge aboveground inventory, one could sell their inventory today and buy it back in the future at a cheaper price, profiting from the difference.

Gold’s huge aboveground stock makes it different from other commodities. Backwardation in gold does not occur in practice because there are always people willing to profit by selling some of their hoard in the spot market and buying back gold at a lower price in the future, except the three rare instances noted above.

In the first two instances, the market for physical gold was temporarily disrupted. The reasons for the third backwardation are not yet certain, but it is important to consider its possible causes.

The demand for physical gold has been strong recently for a number of reasons, but perhaps the two most important are relatively low US dollar interest rates and the growing concern about counterparty risk. These factors make holding physical gold an increasingly attractive alternative compared to holding US dollars in particular and national currencies generally, and as a result, it is possible that November’s backwardation may be the precursor of a fundamental change in the gold market. What could that change be? We don’t need to speculate here because there are only two possible answers.

The first is that gold goes into backwardation because no one who owns gold is willing to sell their hoard at the current price. I noted this possibility in my August 17th alert http://www.goldmoney.com/en/commentary/2008-08-17.html posted on the GoldMoney website. I wrote back then:

“The extraordinary demand for coins and small bars can be viewed as an early sign that the market is moving into backwardation. In other words, the backwardation is in effect being reflected by higher premiums above spot for physical metal, rather than spot itself rising and going into backwardation.

Central banks do not transact in small bars and their coin transactions are inconsequential compared to the size of the market. So the market for fabricated product is relatively free from government influence. But central banks of course exert a dominant influence on the market for LBMA-sized bars by using their existing gold stocks, and they can keep the spot price for gold (which is determined by the buying/selling of LBMA-sized bars) artificially low by dishoarding gold from their vaults.

So my thought is that if gold does not climb back above at least $900 quickly, a shortage of LBMA-sized bars will develop unless central banks allow their vaults to be cleaned out, much like Ft. Knox was drained in the weeks leading up to the 2-tiered London gold price created in March 1968.”

The 3-day backwardation in November indicates that a shortage of LBMA bars seems to be developing. The implication is that the gold cartel is about to lose its grip on the gold market, and can no longer cap the gold price at current levels.

The second possible answer is more ominous. If gold does trade in backwardation against US dollar for a protracted period (again, barring a very short-term and ephemeral event like the first two instances noted above in which a temporary demand for physical gold disrupts normal market activity), it will mean that a collapse of the dollar has begun. Think about it. How could gold go into backwardation for any prolonged period? If it does, it would mean that no one is willing to take the risk of selling their hoard and instead hold US dollars. It would mean that no one is willing to accept the risks that come with holding dollars while waiting until they can be used at a future date to exchange back into gold.

Those risks are:

- the dollar can be created out of thin air by governments, and

- holding dollars has counterparty risk.

The trillions of dollars of newly created bail-out money highlight the first risk, and the sad state of the banking industry today makes clear the second.

Physical gold has neither of these risks. So because of the greater risk of holding dollars, dollar interest rates are higher than gold's interest rates. In short, the higher interest rate currency is always in backwardation when the forwards are measured against a currency with lower interest rates.

In recent years, the politically correct thing to do is to call gold's interest rate a “lease rate”, which is unfortunate. If people recognized that gold has an interest rate because it is money, they would more quickly grasp the significance of a gold backwardation if it were to occur. The contango is gold's interest rate.

For more information about gold backwardation, I recommend the following:

- a monograph entitled “Golden Sextant” by Reg Howe, which is available at the following link:

http://www.goldensextant.com/goldensextant.html - an article by Doug Pollitt, of Pollitt & Co. in Toronto, which can be downloaded by clicking here.

In summary, the market for physical gold is tight. The extraordinarily high premiums now being charged on coins and small bars is the most visible aspect of this incredible tightness. The negative GoFo rate for three days in November is another example.

This tightness in the physical market for gold could be a passing phenomenon, but then again, maybe not. It may be any indication that the gold market is profoundly changing, which will cause the price of gold to soar because the gold cartel is unable or unwilling to use any of its remaining inventory to cap the gold price at current levels, or because US dollar is becoming suspect. Then again, it is not unreasonable to conclude that both factors may be at work here. After all, the collapse in the US Dollar Index this month strongly suggests that the dollar’s 4-month bear market rally ended in November.

In any case, we’ll know for sure that the gold price is ready to soar if GoFo goes negative and remains negative. If that happens, take note of the old saying that a bird in the hand is worth two in the bush. Own physical metal and not paper.

by James Turk

Optionen

Freitag, 09.01.2009

München; Merrill Lynch haben nun enthüllt, dass einige ihrer reichsten Klienten über den Zustand des Finanzsystems und die immer deutlicheren Zeichen politischer Instabilität so besorgt sind, dass sie den Kauf von Goldbarren, anstatt von Derivaten vorziehen.

Gary Dugan, Chief Investment Officer der US Bank spricht von einem bemerkenswerten Wechsel in Bezug auf die Stimmung. Wie er weiter ausführt, sei es kaum zu glauben, wie viele Leute physisches Gold anstatt von ETFs erwerben wollen. Merrill Lynch gehen davon aus, dass der Goldpreis bis Juni auf 1,150 USD je Unze steigen wird (09.01.2009 si/as/tw).

Optionen

Das hätten die vor Jahren noch viel billiger haber können. Aber wie gesagt bis 3.000 Euro ist es noch spottbillig pro oz. Die letzten beißen die Hunde. Je eher dieses korrupte Gesamtsystem vor die Hunde geht um so besser.

"I do not think that gold will rise a lot in the near future because compared to the CRB, a broad index of commodities gold is very overvalued as compared to nickel, copper and oil. In the near-term, industrial commodities which are more oversold than the stock market two months ago could rally somewhat. I would position myself as a trader in some commodities." MARC FABER

Dr. Faber gave this interview to CNBC India this morning. He had told Bloomberg yesterday that Gold was expensive relative to other commodities. In Marc Faber`s Blog you can read about ehat Dr. Doom is buying and selling and Dr. Faber`s outlook on the economy, commodities and equity markets.

"Wenn Sie nicht wissen, wer Sie sind, ist die Börse ein verdammt kostspieliger Ort, es herauszufinden." (David Dreman)

Optionen

Bulle & Bär

„In Gold We Trust“

von Ingo Narat

Was schmilzt bei 1 064 Grad Celsius und wiegt 19,3 Gramm pro Kubikzentimeter? Gold. Die Unze kostet jetzt etwa 900 Dollar. In Euro gerechnet erklimmt das Metall immer neue Höchststände. Es gibt sogar in der Finanzkrise noch gewinnbringende Anlagen.

FRANKFURT. Kleine Vermögensverwalter wie DJE Kapital oder Hansainvest haben reagiert und passende Fonds aufgelegt: Sie investieren in Barrengold, teilweise Edelmetall-Zertifikate oder auch Aktien. Die Produkte werden als Rettungsanker und Inflationsschutz in stürmischen Zeiten verkauft. Das Timing scheint geglückt. Die Royal Bank of Scotland registriert derzeit einen „unstillbaren Hunger“ der Anleger nach Gold.

Der Markt ist winzig. Bisher wurden 161 000 Tonnen gefördert – das passt in einen Würfel von lediglich 20 Metern Kantenlänge. Anleger halten geschätzte 26 500 Tonnen. Rein rechnerisch besitzt also jeder der 6,75 Mrd. Menschen 3,9 Gramm Gold. Minen buddelten in den vergangenen zwölf Monaten 2 409 Tonnen aus der Erde. Die Förderfirmen bringen demnach jährlich knapp 0,4 Gramm pro Erdenbürger ans Tageslicht.

Was wäre, wenn jeder Mensch nur einen einzigen Krügerrand kaufen wollte? Die klassische Goldmünze in der Standardausführung von einer Unze enthält 31,1 Gramm des gelben Metalls. Für die dann nötigen 6,75 Mrd. Krügerrands müssten die Minen 87 Jahre lang im jetzigen Tempo fördern.

Politiker und Notenbanker beschließen gigantische Rettungspakete. Eine nie erlebte Geldflut soll das Finanzsystem stabilisieren. Auf US-Dollarscheinen prangt zwar das Bekenntnis: „In God We Trust.“ Skeptiker halten dem jedoch ein „In Gold We Trust“ entgegen. Sie argumentieren: Gold ist knapp und nicht beliebig vermehrbar, im Gegensatz zu Geld.

Ähnlich denkt der bekannte Vermögensverwalter Marc Faber. Er erklärt: Wenn eine Wirtschaft an Krediten hängt wie an einer Droge und das Kreditwachstum nachlässt, ist das eine Katastrophe. Eine Geldflutung der Märkte erzeugt dann hohe Inflation. Sehr langfristig gedacht muss daher jeder Bürger seine eigene Notenbank sein und etwas physisches Gold halten. Soweit Faber. Gold mutet tatsächlich werthaltiger an. Es ist auch noch schwerer als eine Geldnote und brennt nicht.

Handelsblatt

Optionen

Ich habe es mal getestet in meiner Bank. Damit kommst du nicht weit und vielleicht reist damit eher deine Hose.

Außerdem muss man auf das physische Gold 19% Märchensteuer bezahlen.

Wenn ich das Gold verkaufe, dann darf ich als Privatperson die 19% nicht weiterreichen.

Eigentlich lagert man das Gold bei den Banken, was wieder die Frage aufwirft: ,,Wie sicher ist meine Bank?"

Gold ist um ca. 15% gestiegen, damit fehlen mir nach 1 Jahr noch 4% bis zur Märchensteuer.

Die Verkaufspreise sind jedenfalls niedriger, als die Einkaufspreise.

| |

| Big demand for physical silver & gold: Ross Beaty | |