Also ich bin unglaublich positiv überrascht, weil ich einiges im Geschäftsbericht gelesen habe, was ich positiv beurteile. Insgesamt lässt mich das sehr optimistisch in die Zukunft blicken. Auch am Chart erkennt man sehr gut, wie das Unternehmen in den letzten Jahren zwar unter 2,2 € durch den Cashflow gut abgesichert war, aber bezüglich KGV keine Fantasie versprühte. Jetzt sieht man auch im Chart die Aufbruchstimmung, die fundamental absolut zu verstehen ist. Die wichtigsten Komponenten dieser Unterbewertung versuch ich jetzt mal aus dem Geschäftsbericht herauszuarbeiten, vor allem das Alphaform nun auch im Unterschied zu den letzten Jahren bezüglich Wachstum optimistisch ist.

Hier die wichtigsten Dinge.

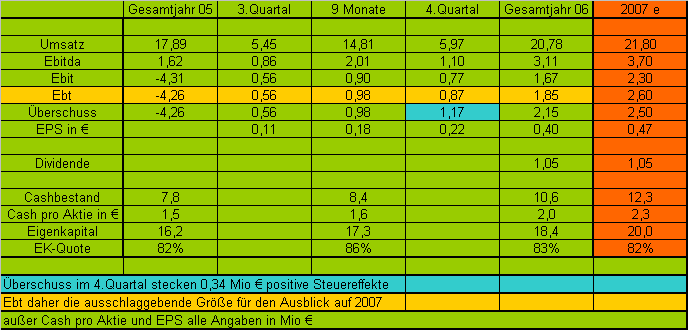

- es gab zwar im 4.Quartal wie erwartet positive Sondereffekte, die die Steuern betreffen, aber sie halten sich mit 0,34 Mio € in Grenzen. Zur besseren Vergleichbarkeit sollte man daher das Ebt heranziehen

- auch beim Cashflow gab es keine Besonderheiten, weshalb der operative Cashflow mit 4,2 Mio € auch mindestens 2007 zu erwarten ist. Abzüglich Investitionen ergibt das einen FreeCashflow von etwa 2,8 Mio €. Daher dürfte abzüglich der Dividendenzahlung von knapp 1,1 Mio € bei gleichbleibender operativer Entwicklung der Cashbestand Ende 2007 bei 12,3 Mio € oder 2,3 € pro Aktie liegen.

- Alphaform stellt sich breiter auf, was sich darin zeigt, das nur noch 36% des Umsatzes aus dem Automobilbereich kommt.

- Wachstumschancen sieht man vor allem in Osteuropa und dort will man auch zunehmend die Produktion hinverlagern, um die Personalkostenquote zu verringern.

- Mittelfristig möchte man 30% des gesamten Marktes gewinnen, den man auf 200 Mio € taxiert. Es sind also 60 Mio € Umsatz mittelfristig angestrebt.

- dieses Wachstum möchte man dadurch erreichen, das man sich als Profiteur einer Marktkonsolidierung sieht. Man hätte auch in der Vergangenheit schon Produktionsanlagen von Wettbewerbern günstig übernommen, die sich aus dem Markt zurückziehen mussten. Dafür hat man auch genügend finanzielles Polster.

- Die Bilanz sieht unglaublich solide aus. Man hat keine Bankverbindlichkeiten. Den Goodwill hat man fast vollständig bereits im Jahr 2005 abgeschrieben, und der Rest von 0,6 Mio € hat kürzlich dem Impairment-Test standgehalten.

- Der Bilanzverlust von 18,6 Mio € spricht für mehrere Jahre sehr niedrige Steuerzahlungen

- Risiken werden faktisch nur in den üblichen Konjunktur-und Zinsrisiken gesehen und dem hohen Anteil des Umsatzes am Formel 1 –Rennsport, wo man durch Regeländerungen relativ stark betroffen sein könnte.

- Insgesamt klingen die Aussagen im Geschäftsbericht aber ziemlich optimistisch, auch wenn man zum kurzfristigen Wachstum nichts gesagt hat. Ich gehe daher auch nur von 5% Umsatzwachstum im Jahr 2007 aus. Alles Weitere kann man der folgenden Tabelle entnehmen.

Grüße, katjuscha

|

Angehängte Grafik:

alphaform.PNG (verkleinert auf 74%)

Thread abonnieren

Thread abonnieren